2022年2月,11家上市人身险公司合计实现保费收入1175.38亿元,同比增长3.48%;受“开门红”保费大增影响,2月保费环比下降76.60%。得益于车险保费收入增速超预期,2022年2月,6家上市财险公司合计实现保费收入618.44亿元,同比增长14.79%。

每经记者 涂颖浩 每经编辑 廖丹

保费数据是保险股估值最重要指标之一,是保险股股价走势领先指标。近期,九家上市险企(含上市公司旗下保险公司,下同)2022年1-2月保费收入均已出炉。2022年1-2月,九家上市险企或旗下保险公司合计实现保费收入8060.98亿元,同比微增3.11%。

2022年2月,11家上市人身险公司合计实现保费收入1175.38亿元,同比增长3.48%;受“开门红”保费大增影响,2月保费环比下降76.60%。具体而言,从几家大型寿险公司数据看,中国人寿与平安寿险保费收入同比承压,太保寿险、新华保险保费收入实现同比两位数高增长。整体来看,上市险企2月单月保费同比增长,业内称“主要得益于银保渠道趸交业务的增长以及各大险企渠道改革推向纵深”。

得益于车险保费收入增速超预期,2022年2月,6家上市财险公司合计实现保费收入618.44亿元,同比增长14.79%。太保财险、平安财险、太平财险、人保财险分别实现保费收入99.43亿元、147.44亿元、16.56亿元、313.26亿元,分别同比增长22.53%、17.64%、14.59%、13.39%。此外,众安在线实现保费收入13.46亿元,同比增长2.83%,仅大地保险同比下降0.7%,2月保费为28.29亿元。

九大上市险企市值较1月末增加483.08亿元,截至2月末,保险股合计市值为2.44万亿元,中国太平市值下降15.94%。业内人士指出,虽然寿险转型仍在磨底阶段,负债端拐点未至,但行业估值和机构持仓均处于历史底部,安全边际高。

2022年1-2月,九家上市险企或旗下保险公司合计实现保费收入8060.98亿元,同比微增3.11%,1月该数据为同比增长2.02%。

从具体公司看,2022年1-2月,国华人寿实现保费119.57亿元,同比增长56.20%,排名总榜第一;中国人保实现保费1592.46亿元,同比增长17.04%%,保费增速排名第二:中国太平、中国人寿保费负增长。其中,中国人寿实现保费2412亿元,同比下降5.04%;中国太平实现保费478.20亿元,同比下降3.34%。

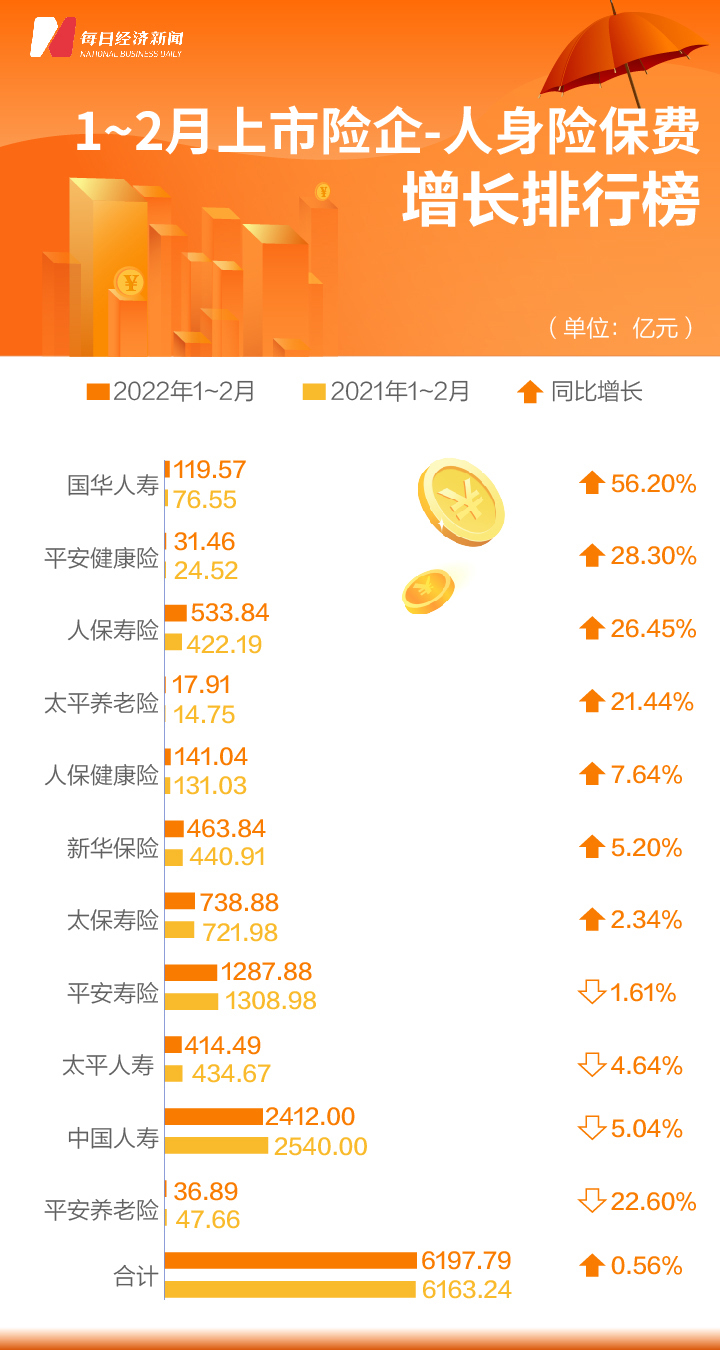

11家人身险公司包括7家寿险公司(中国人寿、平安人寿、人保寿险、太保寿险、新华保险、太平人寿、国华人寿),2家健康险公司(平安健康险、人保健康险)、2家养老险公司(平安养老险、太平养老险)。2022年1-2月,11家人身险公司合计实现保费收入约6197.79亿元,实现小幅微增0.56%。

具体分析上述11家人身险公司数据,2022年1-2月,具体来看,11家人身险公司保费增长分化。国华人寿以56.20%的保费增速排名第一,平安健康险以28.30%的保费增速排名第二,人保寿险保费同比增长26.45%,排名第三。平安养老险、中国人寿、太平人寿保费分别下降22.60%、5.04%、4.64%,在该榜单中位列后三位。

2022年2月,11家人身险公司合计实现保费收入1175.38亿元,同比增长3.48%;受“开门红”保费大增影响,2月保费环比下降76.60%,2022年1月份,11家人身险公司合计实现保费收入5022.41亿元。

具体来看,11家人身险公司2月保费增长分化。国华人寿、人保健康险、太平养老险保费分别上升48.37%、39.40%、30.32%。平安养老险、平安寿险、中国人寿2月保费分别下降21.68%、4.70%、3.13%,在该榜单中位列后三位。

从几家大型寿险公司数据看,中国人寿与平安寿险保费收入同比承压,太保寿险、新华保险保费收入实现同比两位数高增长,人保寿险、太平人寿2月保费同比个位数增长。整体来看,上市险企2月单月保费同比增长,光大证券分析认为,主要得益于银保渠道趸交业务的增长以及各大险企渠道改革推向纵深。浙商证券指出,人保的高增长仍然主要来自于趸交业务,在期交新单上,人保2月累计同比下降10.2%,压力不减。

多家券商分析人士预计,2021年以来寿险业人力规模延续下降态势,队伍人力欠缺,叠加近期疫情反复抑制保险需求,上市险企新单及新业务价值增长仍将承压。

从环比数据来看,11家人身险公司2月保费全部环比负增长。从具体公司来看,人保寿险、中国人寿、太平人寿2月保费较1月均环比下降八成以上,分别下降85.49%、83.59%、80.73%。

纳入榜单中的6家财险公司包括平安财险、人保财险、太保产险、太平财险、众安在线、大地保险。2022年1-2月,6家财险公司合计实现保费收入1863.19亿元,同比增长12.61%,上市财险公司合计保费保持两位数正增长。

具体而言,2022年1-2月,太保财险、人保财险、平安财险“老三家”分别实现保费收入309.54亿元、917.58亿元、475.31亿元,同比增长15.66%、13.65%、10.97%,在该榜单中排名前三位,龙头公司竞争优势明显。大地保险、众安在线实现保费收入81.43亿元、33.53亿元,分别同比增长8.56%、8.34%。此外,太平财险实现保费收入45.81亿元,同比增速由负转正为1.11%,1月份太平财险保费同比下降5.21%。

2022年2月,6家财险公司合计实现保费收入618.44亿元,同比增长14.79%;受“开门红”保费大增影响,2月保费环比下降50.32%,2022年1月份,6家财险公司合计实现保费收入1244.75亿元。业内人士分析指出,上市财险公司保费收入同比高增长,主要得益于车险保费收入增速超预期。

从具体公司看,除大地保险外,上市财险公司2月份保费全部同比正增长。2022年2月,太保财险、平安财险、太平财险、人保财险分别实现保费收入99.43亿元、147.44亿元、16.56亿元、313.26亿元,分别同比增长22.53%、17.64%、14.59%、13.39%。此外,众安在线实现保费收入13.46亿元,同比增长2.83%,仅大地保险同比下降0.7%,2月保费为28.29亿元。

光大证券指出,人保财险2月单月车险保费收入140亿元,同比增长14.9%,自2021年10月以来已实现连续5个月的正增长,且增长速度稳步提升。随着车险综改压力趋缓,车均保费提升,叠加疫情影响用车需求,综合成本率持续改善,预计车险保费收入仍将作为财产险保费收入的主要来源。非车险方面,人保财险保费收入增速放缓,2月单月同比增长12.2%,与1月增速相比降低1个百分点,其中意健险同比增长15.8%,企财险同比下降16.1%,保费收入结构持续调整。

浙商证券认为,在车险综改影响弱化的背景下,行业格局向好,车险恢复稳健增长,意健险、农险等非车业务加速增长,头部险企的基本面全年持续向好。

从环比数据来看,平安财险、太保财险、人保财险保费环比分别下降55.03%、52.68%、48.16%。此外,大地保险、太平财险、众安在线保费环比下降46.76%、43.38%、32.93%。

二级市场上,2月保险股市值整体企稳,九大公司市值较1月末增加483.08亿元,截至2月末,保险股合计市值为2.44万亿元。具体而言,仅三家上市险企市值下降,其中,中国太平市值下降15.94%,众安在线市值下降3.76%,中国再保险市值下降1.32%。其他险企2月市值小幅上升。

政策面上,2月21日,银保监会发布关于扩大专属商业养老保险试点范围的通知,自2022年3月起,专属商业养老保险试点区域扩大到全国范围。在原有6家试点公司基础上,允许养老保险公司参加专属商业养老保险试点。业内预计,第三支柱产品端政策的松绑值得期待。数据显示,截至2022年1月底,6家试点公司累计承保保单近5万件,累计保费4亿元,其中快递员、网约车司机等新产业、新业态从业人员投保近1万人。

消息面上,全国两会期间,“惠民保”“养老保险”成为与会专家热议的关键词。3月22日,中国银保监会发布批复称,同意国民养老保险开业。有分析师预计,此次设立国民养老保险公司是推进第三支柱养老金体系的重要环节,为客户提供更为丰富的个人养老保险产品。

3月16日,国务院金融稳定发展委员会召开专题会议,研究当前经济形势和资本市场问题,及时回应了宏观经济、房地产、中概股港股以及行业监管等市场关心的问题,券商分析人士判断,这有助于缓解市场担忧、维稳市场预期。

2022年3月以来,疫情呈全国各地散发态势,对保险业而言,业内认为或将拖累寿险新单复苏进程。

基本面上,平安证券在最近研报中指出,目前主要上市险企人力、新单、新业务价值仍未出现明显改善,寿险转型仍在磨底阶段,负债端拐点未至、右侧布局机遇尚等风起。但市场担忧有所缓解、行业估值和机构持仓均处于历史底部,建议关注市场情绪回暖带来的板块β行情。浙商证券在研报中认为,虽然险企负债端仍然承压,但投资端的预期将有所改善,风险不确定性降低,阶段性推升估值修复。保险板块当前估值低位,安全边际高,维持行业“看好”评级。

(实习生宋钦章对本文亦有贡献)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。