每经记者|孙磊 李硕 每经编辑|裴健如

3月第一周(02.28~03.04),新能源汽车产业链个股进入回调期。

根据Wind数据,新能源汽车、动力电池、锂矿板块题材相比此前一周分别下滑5.50%、8.47%和2.86%。

值得注意的是,最近成长和价值的跷跷板转向了价值端,成长股为代表的新能源板块皆迎来调整。有观点认为,首先这与“两会时间”的到来有一定关系,资金风险偏好低,对于有预期利好的稳增长板块再度进行埋伏;其次,这也与新能源板块目前产业链上下游博弈问题加剧有一定关系。

不过,不少机构认为,中长期来看,在“双碳”目标指引的大背景下,新能源汽车及产业链行情尚未结束,产业链仍维持高景气度不改。

e数据

上周,在《每日经济新闻》记者统计的新能源汽车及产业链个股中,仅有紫金矿业(601899.SH)、特斯拉(TSLA.O)、湘潭电化(002125.SZ)、上汽集团(600104.SH)、中航光电(002179.SZ)、成飞集成(002190.SZ)实现了周内股价的上涨。

制表:每经记者 孙磊

其中,紫金矿业股价周内上涨5.75%,位居第一。3月3日,紫金矿业股价创60日新高,当日收盘价为11.87元/股,涨幅为4.12%。紫金矿业在当日获沪股通连续净买入期间,股价累计上涨6.74%,期间上证指数则下跌0.27%。据悉,当日盐湖提锂概念股低位反弹,紫金矿业、西藏城投、盐湖股份等表现抢眼。

特斯拉股价上周内上涨3.51%。3月1日,特斯拉股价上涨7.48%,收于870.43美元/股。此前有消息称,特斯拉柏林超级工厂即将获得批准,开始进行商业生产。对于该工厂,特斯拉的目标是每年生产至少50万辆汽车,以及这些汽车所需的电池,并创造至少1.2万个工作岗位。

湘潭电化则继续保持此前一周的表现,上周则以股价周内上涨2.92%的成绩位列第三。截至3月1日收盘,湘潭电化股价上涨0.93%,收盘价为15.20元/股,盘中股价最高触及16.16元/股,创历史新高。数据显示,湘潭电化所属的基础化工行业当日整体涨幅为0.10%,行业内,当日股价上涨的有224只,股价下跌的有102只。

跌幅方面,有16家企业股价周内下跌超10%,中鼎股份(000887.SZ)跌幅最大,为20.11%。对于股价的下滑,中鼎股份在3月4日收盘后表示,公司一直高度关注海外市场变化,通过与欧洲子公司高层沟通了解到,目前公司海外工厂排产情况正常,并且没有位于乌克兰及俄罗斯地区的工厂。在销售业务方面,公司海外业务与目前各个停产客户的车型重叠度低,总体影响不大,而在供应链方面,目前公司自身供应链没有涉及俄罗斯和乌克兰地区的业务,供应体系不受影响。

制表:每经记者 孙磊

恒大汽车(0708.HK)股价周内下跌了15.99%。3月3日,上海票据交易所公布《截至2022年2月28日持续逾期名单》,该名单为2021年9月1日至2022年2月28日出现3次以上付款逾期,且截至2022年2月28日有逾期余额或2022年2月当月出现付款逾期的承兑人名单,恒大汽车也在名单之中。当日,恒大汽车股价下跌6.25%。

小鹏汽车美股(XPEV.N)和港股(09868.HK)在上周也出现了不同程度的回调,分别下滑15.70%和14.78%。3月4日,小鹏汽车(09868.HK)盘中跌幅超过12%,股价创港股上市以来新低。

消息面上,小鹏汽车今年2月销量同比增长180%,而其2021年2月销量则同比增长1280.75%,增速呈现放缓迹象。

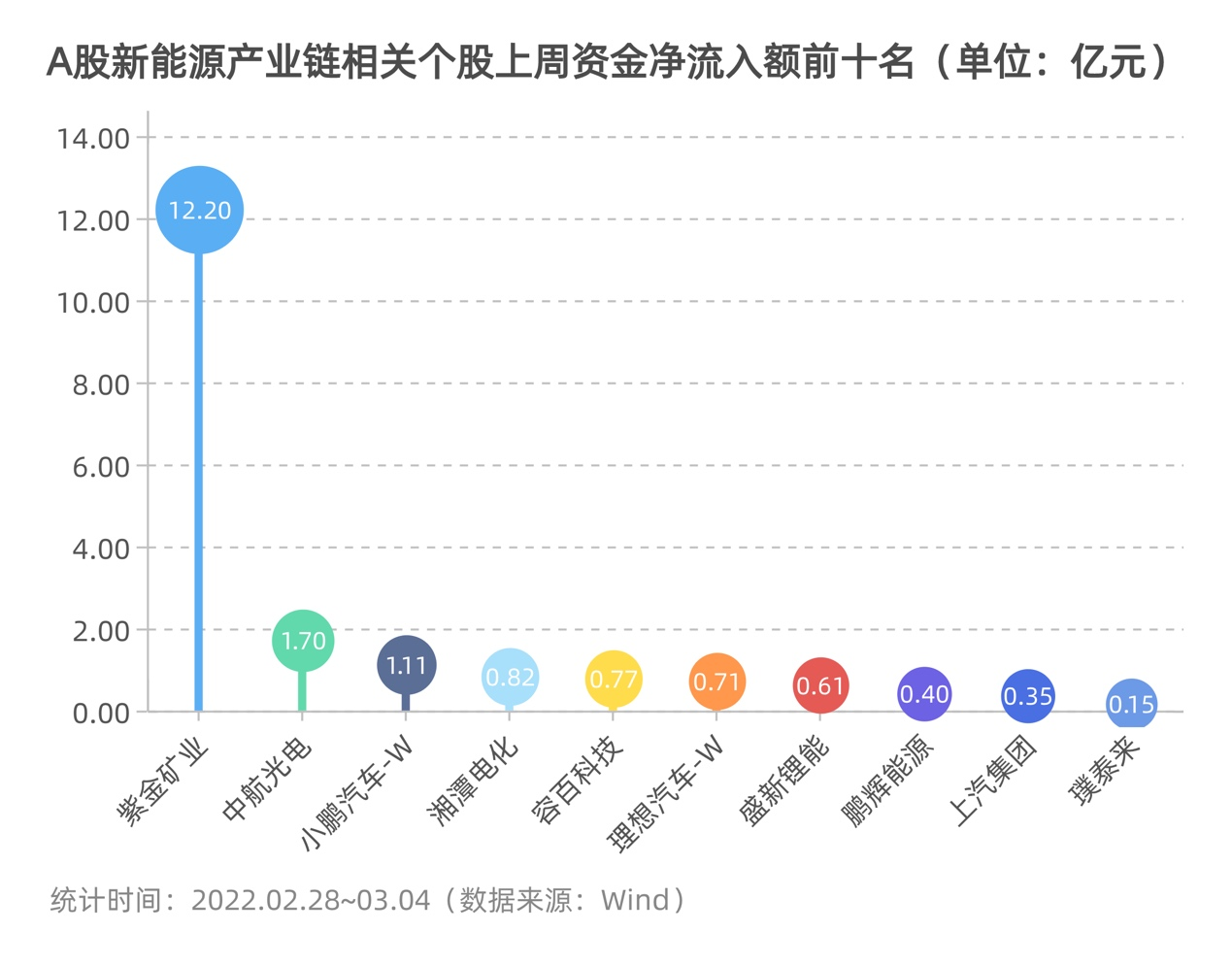

区间净主动买入额方面,紫金矿业依旧占据榜首。3月3日北向资金成交净卖出7.31亿元。深沪股通成交活跃股中,紫金矿业全天成交10.25亿元,成交净买入0.60亿元,为连续第8日净买入,期间该股获沪股通累计成交74.12亿元,合计净买入23.58亿元。

制表:每经记者 孙磊

周内股价同样实现上涨的中航光电也收获了不小关注。中航光电融资融券信息显示,3月2日其融资净买入额为539.93万元;融资余额4.68亿元,较前一日增加1.17%。

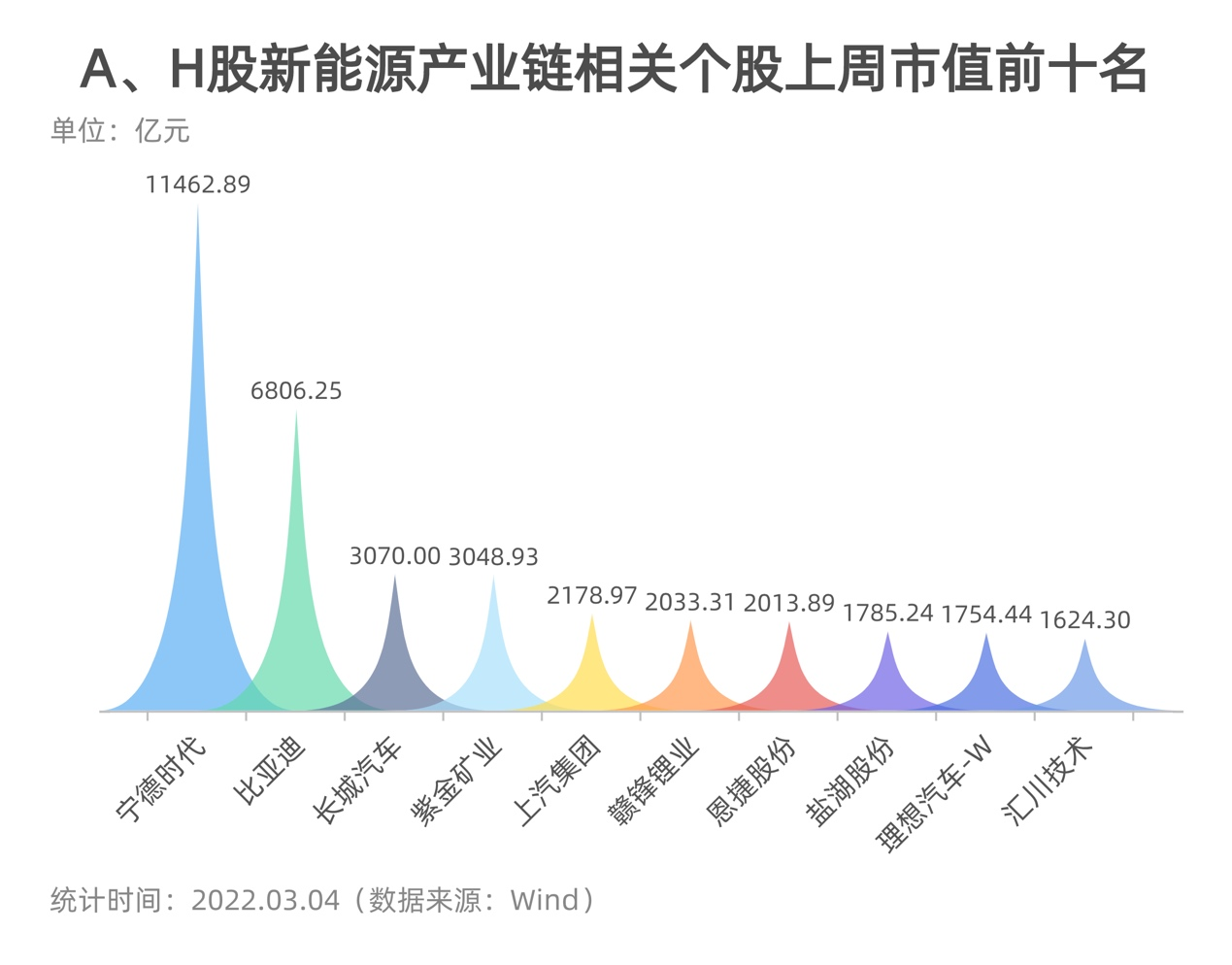

市值排名方面,上周A、H股新能源汽车产业链相关个股排位出现变化。其中,上汽集团(600104.SH)、盐湖股份(000792.SZ)和理想汽车-W(2015.HK)、汇川技术(300124.SZ)四家企业实现了排名的上升。而此前长期位居前十的小鹏汽车则跌出榜单。

制表:每经记者 孙磊

市值变化方面,仅有紫金矿业和上汽集团实现了市值增长,其他八家企业的市值均有不同程度的“缩水”。

e大事

1.工信部:今年新能源汽车销量可能大幅超预期

3月5日,工信部部长肖亚庆接受采访时表示,今年前两个月我国新能源汽车销售情况非常好,均增长了一倍多,预计今年能达到预期目标,并可能大幅超出预期目标。工信部数据显示,2021年,我国新能源汽车销售量为352.1万辆,同比增长1.6倍,连续7年位居全球第一;搭载组合辅助驾驶系统的乘用车新车市场占比达到20%。

2.蔚来拟赴港上市:不涉及新股发行及资金募集

2月28日,蔚来汽车发布公告称,已通过香港交易所聆讯,将以介绍方式赴港交所上市,不涉及新股发行及资金募集,只是将本身的旧股申请挂牌买卖,预计3月10日开始挂牌交易,股票代码为“9866”。摩根士丹利、瑞信和中金公司为此次IPO的联席保荐人。这也意味着,在美股上市3年多之后,蔚来将再次登陆港股,实现两地上市。至此,蔚来、小鹏、理想三大造车新势力将齐聚港交所。

3.部分车企2月新能源车销量出炉

3月3日,比亚迪披露了2月产销快报。公告显示,2月比亚迪新能源汽车销量突破8.8万辆,较去年同期的1.04万辆同比暴涨753%。其他披露销量的企业还有:上汽集团新能源汽车销量为4.5万辆,同比增长48.42%;广汽埃安交付量为8526辆,同比增长163%。造车新势力方面,蔚来、小鹏、理想、哪吒2月交付量分别为6131辆、6225辆、8414辆和7117辆,同比分别增长9.9%、180%、265.8%和255.49%。

4.福特拆分电动汽车业务 2023年正式独立运营

3月2日晚间,福特汽车发布加速推进战略转型的计划,将电动汽车与燃油车业务部门拆分,加上商用车部门,三个新的业务单元计划在2023年实现独立运营、自负盈亏。具体而言,Ford Blue将成为燃油车业务主体;Ford Model e将承载福特汽车向电动汽车的转型,并负责为福特汽车的各个业务单元提供软件、智能网联技术和服务的开发;Ford Pro将负责商用客户和政府客户提供专属的一站式服务,包括全系的燃油和电动汽车产品,全套的软件系统、充电和服务。

5.Stellantis集团发布2030战略

日前,Stellantis集团公布了“Dare Forward 2030”战略规划,到2030年集团将减少50%碳排放,2030年年底之前实现集团在欧洲售出的所有汽车均为纯电动车型,在美国售出的汽车中有50%为纯电动车型。根据计划,到2030年,集团将会拥有超过75款纯电动车型,在全球范围内纯电动汽车年销量达到500万辆。此外,Stellantis集团将于2038年实现净零碳排放。

6.现代汽车推出160亿美元电动车投资计划

3月2日,韩国现代汽车公布了全新的战略规划,计划到2030年在电动汽车相关业务上投资约19.4万亿韩元(约合161亿美元)。到2030年,现代汽车预计旗下电动车销量在全球范围内将达到187万辆,市场份额达7%。在此期间,其计划推出17款电动车型,包含旗下豪华汽车品牌捷尼赛思的6款新车。同时,截至2030年现代汽车将确保电动汽车相关部门营业利润率达到10%以上。

7.本田与索尼拟于今年内成立合资公司

3月4日,本田技研工业株式会社(以下简称本田)与索尼集团公司(以下简称索尼)宣布,双方进行了战略合作方面的沟通协商,达成共识,签订了基本协议书。根据协议,双方将成立一家合资公司(以下简称新公司),通过新公司共同开发和销售高附加值的纯电动汽车,同时还将提供出行服务实现商业化。据悉,在双方签署最终协议和获得相关部门许可的前提下,新公司计划于2022年内成立。新公司的首款纯电动车型将于2025年开始销售。值得注意的是,新公司预计将进行纯电动汽车的企划、设计、开发和销售,但不会自营制造设施,本田的汽车制造工厂负责制造生产,索尼则负责开发和提供出行服务平台给新公司。

e点评

华西证券分析认为,受今年新能源汽车退补及原材料上涨影响,大部分车企通过涨价及收紧折扣等方式传导压力。2022年预计新能源乘用车结构分化,经济型电动车全年需求预计承压。未来科技属性和消费属性将愈发凸显,驱动估值重构。电动智能重塑产业秩序,坚定看多零部件。同时,新势力及传统车企供给端质变持续推进,上半场电动化趋势已定,下半场智能化竞争开启,智能驾驶和智能座舱齐加速,或将重塑产业竞争格局。

产业链方面,万联证券认为,2022年开年以来,我国新能源汽车市场产销两旺,下游电池厂商对于正负极材料采购需求淡季不淡。在需求旺盛、供应紧张,同时原材料价格高位探涨的趋势下,锂电正负极材料价格一路走高未见回调,且供应商挺价意愿较强。在进入新建产能投产高峰期前,预计锂电正负极材料价格将持续高位运行,建议关注具有成本优势以及规模优势的锂电材料产业链龙头企业。

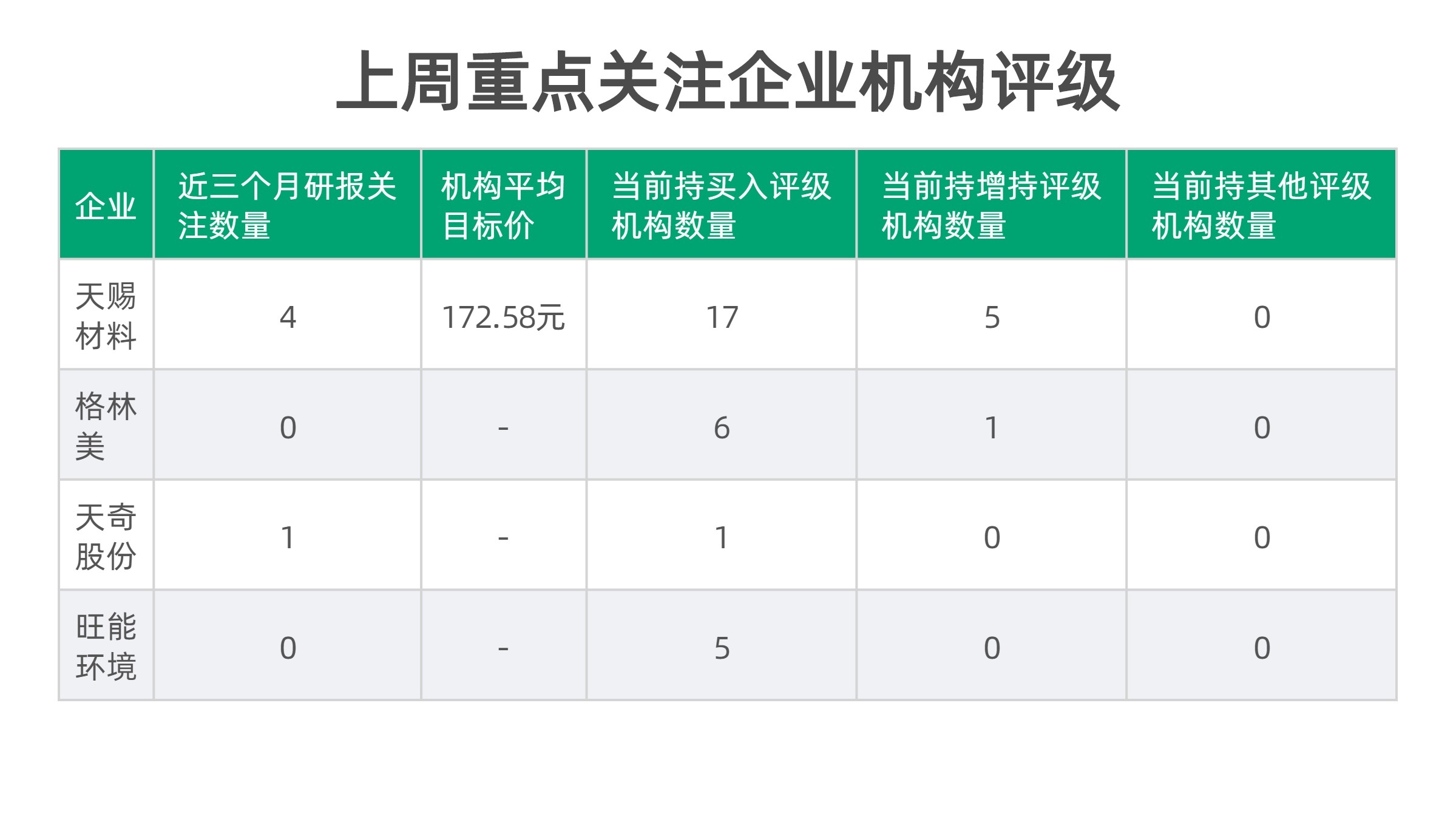

制表:每经记者 李硕(数据来源:综合Wind、东方财富 截至3.6)

上周重点关注动力电池回收领域个股,广发证券分析认为,动力电池正极包含重金属,不恰当的回收将导致重金属渗入土壤。同时,电解液组成成分本身或其转化产物腐蚀性极强,且传统方式拆解电解液会引起电解液的挥发。此外,负极、外壳材料、隔膜在一定程度上也会造成粉尘、白色污染。所以,动力电池回收是当前环保大趋势下的必要进程,回收势在必行,预计到2030年中观预测下动力电池回收规模将达916亿元,占比高达84%。

东吴证券认为,天奇股份(002009.SZ)废旧电池回收渠道协同优势显现,战略合作整车企业共推电池再利用。动力电池回收利用长周期高景气,预计回收渠道或成竞争关键,整车企业掌握渠道核心地位。公司积极联手整车企业,共推动力电池回收。此外,公司深耕汽车产业链,此前与一汽资产建立多年紧密合作关系,渠道协同优势或将逐步体现。

封面图片来源:摄图网-500869464

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。