◎玻尿酸原料市场竞争激烈,玻尿酸原料近十年一直在降价,平均每年降幅在5%左右。

◎有业内人士对记者表示,目前玻尿酸产品的品牌特别多,现在市面上基本有几十个玻尿酸品牌,价格区间也很丰富。

每经记者 岳琦 每经实习记者 林姿辰 每经编辑 汤辉

7月1日晚间,华熙生物(688363,SH)披露半年度业绩预告,成为继昊海生科(688366,SH)之后第二家预告中期成绩的玻尿酸巨头。

根据公告,华熙生物2021年上半年预计实现营收18.47亿元至19.42亿元,同比增长95%~105%;归属净利润预计为3.47亿元至3.74亿元,同比增加30%~40%。

记者注意到,靠原料发家的华熙生物业绩增速近两年放缓,其此次中期营收攀升主要归功于公司的护肤品板块,华熙生物正努力摆脱原料板块的限制。

而这正是目前玻尿酸行业的缩影。随着玻尿酸市场竞争日益激烈,玻尿酸三巨头陆续走上拓新之路,其中爱美客瞄准童颜针等注射针的研发,昊海生科则倾向于“买买买”扩充美容设备、肉毒素等产品。

从业绩看,随着疫情影响的逐渐减少,华熙生物各业务板块收入均实现一定的增长,其中公司大力布局的护肤品业务在2021年上半年延续营收高增长态势,对于投资者理应是一剂强心针,但从市场表现看,投资者似乎并不满意。截至7月2日收盘,华熙生物股价279.31元,跌幅6.59%。

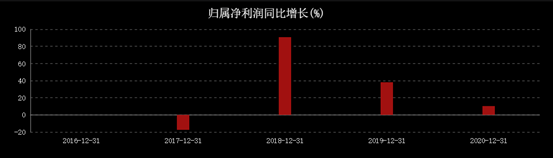

2020年,受新冠疫情影响,华熙生物原本最具市场优势的原料业务在总营收中占比不足三成,-7.55%的营收增长也颇显颓势。而华熙生物的护肤品业务虽然在2020年以112.19%的增长率表现出极高的增长势头,并以13.46亿元拿下总营收的半壁江山,但从近三年的业绩增速看,该业务的利润增长仍然无法带动公司整体利润增速上行。

华熙生物归属净利润增长率 图片来源:东方财富

根据第三方研究机构Frost&Sullivan报告,2019年华熙生物占据了全球透明质酸39%的市场份额,是实至名归的B端原料大王。不过,自2018年与故宫合作推出口红引发市场关注后,华熙生物开始转战C端,在形成原料、医疗终端和功能性护肤品三个业务板块后,也一直在寻觅其他机会。

而功能性食品,就是华熙生物看重的第四块业务。Frost&Sullivan的研究显示,2020年,全球食品级透明质酸终端产品市场预计达到约3.7亿美元,2020年至2025年期间预计年平均复合增长率将达到4.9%。该市场预计在2025年将达到约5亿美元,市场前景看好。

今年1月,玻尿酸入食获得国家卫健委批准,为华熙生物功能性食品的业务落地提供了机会。华熙生物紧随政策,陆续推出国内首个玻尿酸食品品牌“黑零”、玻尿酸饮用水和玻尿酸全价宠物粮;同时,与WonderLab、汉口二厂等食品品牌的合作。

但是,让市场接受新事物并不容易,华熙生物的玻尿酸饮料和宠物粮甫一上市便遭受了功效质疑。

对于华熙生物未来对食品板块的销售规划和是否是未来重点发展板块等问题,华熙生物的工作人员以时间不便为由婉拒了记者采访。

2019年,A股玻尿酸第一股华熙生物挂牌上市,距今不过2年时间,但整个市场却经历了不小的变化。

在当年的招股书中,华熙生物表示公司透明质酸原料、针剂类医疗终端产品、次抛原液的产能利用率分别达到87.75%、94.78%和80.43%,已接近饱和状态,难以满足公司未来发展的业务需求。随后,为了争夺玻尿酸原料市场,华熙生物走上积极扩产的道路,但产能过剩的难题却随之而来。

据公开信息,2017年至2019年,华熙生物注射级原料产品的销售单价从每克122.62元降至2019年的每克111.69元。此外,玻尿酸原料市场竞争激烈,玻尿酸原料近十年一直在降价,平均每年降幅在5%左右。在此背景下,华熙生物寻找新的业绩增长极。

与华熙生物不同,“玻尿酸三剑客”中的另外两家企业爱美客和昊海生科都聚焦于医疗终端,但是由玻尿酸原料市场的火热看,不难联想到玻尿酸终端赛道的拥挤程度。曾有业内人士对记者表示,目前玻尿酸产品的品牌特别多,相关审批也没有肉毒素等针剂严格,现在市面上基本有几十个玻尿酸品牌,价格区间也很丰富。

昊海生物在新产品的拓展上也是动作频频,不仅在今年2月以2.02亿元收购家用美容仪设备企业欧华美科63.64%的股份,3月即宣布投资美国医美企业Eirion布局肉毒素类产品。

而一向聚焦玻尿酸针剂的爱美客也意识到了产品拓新的紧迫性,先是在3月今年完成对两家公司的收购,其中一家的核心注射液用于慢性体重管理,另一家的核心产品为溶脂药;之后在6月宣布拟重金对韩国肉毒素公司Huons Bio进行增资并收购部分股权。而在本周,爱美客迎来童颜针获批上市的好消息,主力产品不再是玻尿酸的单一面孔。

对于玻尿酸三巨头齐拓新,美呗联合创始人张杰认为,玻尿酸行业盈利空间减少是竞争的必然性,所以企业都开始拓宽布局。“随着利润空间的变弱,玻尿酸公司推出新产品要么是为了替代产品,要么就是抢占更大的市场,只要占有了更多的用户,哪怕单个利润减少,整体利润也能得到保证。”

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。