看似没有掀起惊涛骇浪的PD-1市场,新一轮更激烈的竞争正在酝酿。重新进入医保后,4家国产药企又几乎回到同一起跑线。这一次,它们的产品价格已经不到两年前上市时的一半,产能、适应症依然是各家发力的关键。

每经记者 金喆 滑昂 每经编辑 梁枭

“你说呢?”大约一年前,当媒体提出“恒瑞PD-1会不会降价”的问题时,恒瑞医药时任董事长孙飘扬给出了这样的答案。当时,国产PD-1赠药后的年最低治疗费用在10万元左右,恒瑞医药卡瑞利珠单抗(商品名:艾瑞卡)是国产中单价最高的产品。

一年后,恒瑞医药却在PD-1的价格战中冲锋在前。2020年医保谈判前夕,恒瑞医药调整艾瑞卡赠药方案,年治疗费用降到49800元。国内某药企人士也对《每日经济新闻》记者透露,恒瑞此前已经吹风,要把价格降到5万元左右。

国内龙头药企的表态也促使其它创新药企业在医保谈判时亮出底牌。最终,君实生物、百济神州与恒瑞医药三家公司的国产PD-1全部入围医保目录。尽管各家药企均对支付标准三缄其口,但据财新网等媒体报道,新纳入国家医保目录的PD-1的价格较此前纳入的信达生物信迪利单抗价格更低。

另一方面,未能入围的进口PD-1也紧锣密鼓调整策略,纷纷修改赠药方案降低费用。看似没有掀起惊涛骇浪的PD-1市场,新一轮更激烈的竞争正在酝酿。重新进入医保后,4家国产药企又几乎回到同一起跑线。这一次,它们的产品价格已经不到两年前上市时的一半,产能、适应症依然是各家发力的关键。

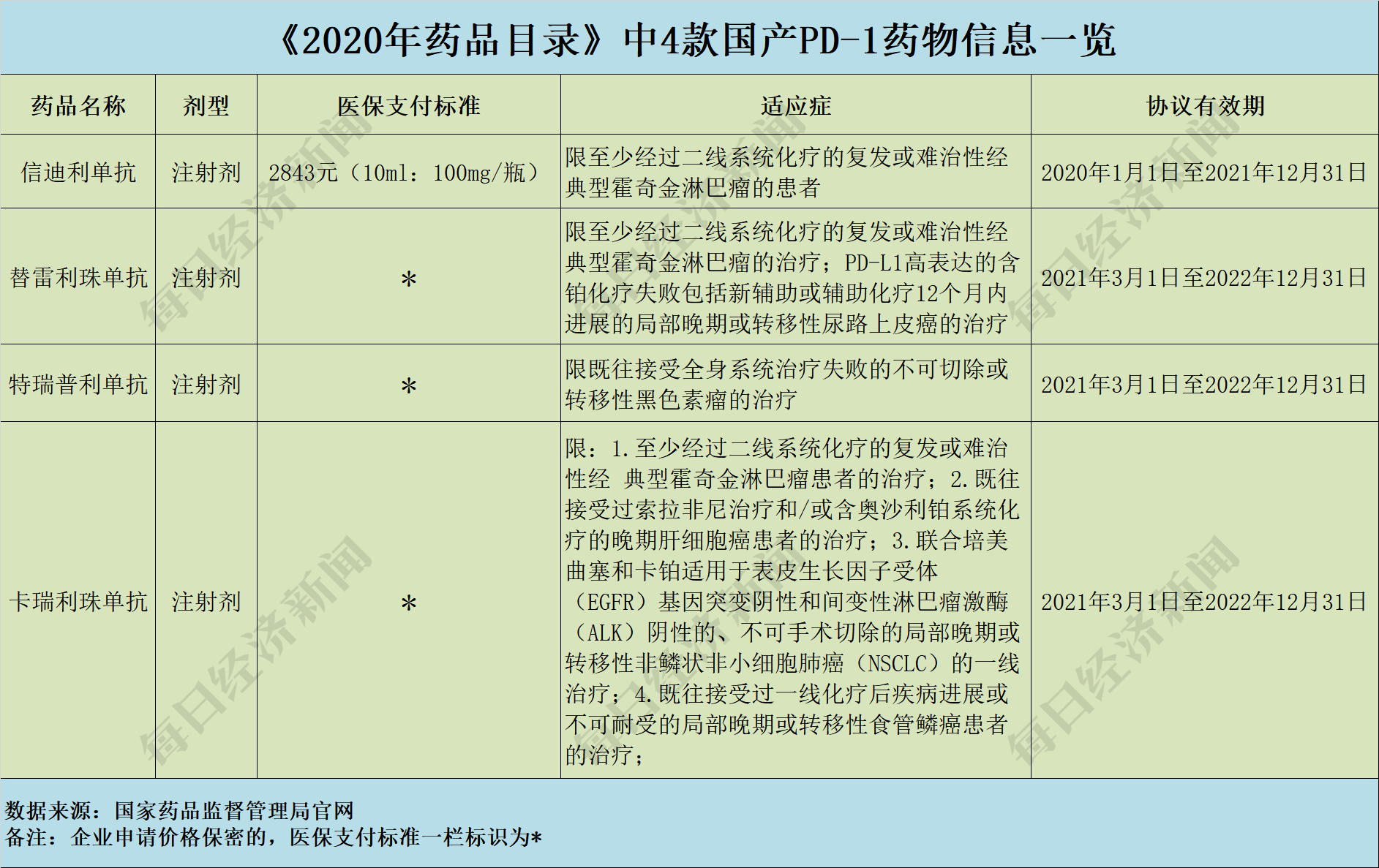

国家医保局官网信息显示,《2020年药品目录》收载西药和中成药共2800种,其中西药部分1264种,中成药部分1315种,协议期内谈判药品221种。另外,还有基金可以支付的中药饮片892种。

本次目录调整共对162种药品进行了谈判,其中119种谈判成功,谈判成功率为73.46%,谈判成功的药品平均降价50.64%。《每日经济新闻》记者注意到,新入围的君实生物、百济神州、恒瑞医药PD-1产品归属于“协议期内谈判药品部分”中的西药部分。

本次医保谈判前,患者采用几家国产PD-1的年治疗费用(赠药后)大多在10万元左右,进口同类药物则需要30万元上下。而信达生物的信迪利单抗(商品名:达伯舒)在今年初正式被纳入国家医保目录后,医保支付费用仅为2843元(10ml:100mg/瓶),对应适应症为至少经过二线系统化疗的复发或难治性经典型霍奇金淋巴瘤,这部分患者在报销后年费用约为3万元。

不过,与去年信达生物谈判成功后医保支付价格被公开不同,今年新中标的三家国产PD-1医保支付价格均因企业申请处于价格保密状态。但据财新网等媒体报道,国家医保局医药服务管理司司长熊先军在接受采访时表示,此次新纳入国家医保目录的PD-1,价格较此前纳入的信达生物的信迪利单抗价格更低。而《每日经济新闻》记者从知情人士处获悉,君实生物特瑞普利单抗本次中标价格为906.08元(80mg:2ml/瓶),根据药品使用说明计算,患者年治疗费用约为7.07万元,经过医保报销后,患者自费或仅为2.12万元。

另一面,尽管没能如愿进入医保,跨国药企很快针对PD-1这一品种作出表态。

12月24日,中国癌症基金会宣布,“欧狄沃患者援助项目”援助方案将再次更新,方案由原来的“首次3+3,后续3+4循环”调整为年度“3+3,后续3+X”,即符合项目标准的患者,在申请年度内最多自付6个疗程“O药”的治疗费用,便可获得该申请年度内剩余的所有药品援助,患者可按申请年度重复发起援助申请,直至项目终止或疾病进展。

在新方案下,患者年自付比例较上市价格最高降幅超75%,治疗疾病的经济负担进一步降低。此次调整后,获益患者仅需第一年支付11万元,第二年支付5万元,即可在全年使用进口PD-1。

今日(12月28日),中国初级卫生保健基金会宣布,由该基金会发起、默沙东中国支持的“生命之钥——肿瘤免疫治疗患者援助项目”将于2021年1月1日起正式启用全新援助方案。“K药”患者受援助方案由2020年的“首次2+2,后续2+3循环”调整为“首次2+2,后续2+N”,即符合规定的患者最长可在24个月内,只需要自付4个疗程“K药”费用,便可以持续获得援助至疾病进展。

值得一提的是,尽管各家企业此前对谈判结果三缄其口,资本市场早已有所反应,股价涨幅最大的是信达生物。Wind数据显示,12月14日~12月28日,信达生物(1801,HK)、百济神州(6160,HK)、君实生物(1877,HK)、恒瑞医药(600276,SH)股价的阶段涨幅分别为35.32%、20.48%、25.23%、26.09%。

PD-1谈判当日,恒瑞医药股价一度涨停,截至12月28日,公司市值达到5918亿元。“‘恒瑞出征,寸草不生’,市场还是看好恒瑞的商业推广能力能够进一步带动医保放量。”国内某药企关注PD-1联合用药的研发人员李燕(化名)向《每日经济新闻》记者分析,恒瑞医药的销售能力在业内受到认可,据说负责PD-1的团队就有接近2000人,而信达和君实这些做创新药的企大都是等到产品快上市了再考虑商业化,组建销售团队。

对于国产药企PD-1的销售实力,一位不愿具名的医药行业人士与李燕的观点几乎相同。“恒瑞的商业化能力最强,信达第二,其它的一般。”他指出,信达、百济神州在千人规模,君实的少些。

不过,李燕指出,恒瑞PD-1一个不容忽视的问题就是副作用皮肤反应性毛细血管增生症,按道理这不应该出现在PD-1药物上,虽然恒瑞提供了解决方案,但对肿瘤患者来说也有血压升高风险,临床也会考虑到这个因素。

需要指出的是,目前尚有一年协议期的信达生物,尽管与后续三名对手相聚医保赛道,但公司股价依然看涨。一位长期关注医保谈判的医药行业研究人员告诉《每日经济新闻》记者,信达生物PD-1依然有更大的利润空间,竞争和市场需要辩证看待。

事实上,从第一款国产PD-1君实生物的特瑞普利单抗(商品名:拓益)上市起,这款“广谱抗癌药”的价格曲线就一路下行,而且降价幅度越来越大。

时间拨回2018年12月,君实生物拔得头筹,成为第一家拿到PD-1上市资格的国内企业,在随后公布的产品价格上,该款产品在中国的销售定价为7200元/240 mg(支),合30元/mg,年治疗费用约18.72万元。

特瑞普利单抗对标的同一适应症产品是当年6月获批的默沙东“K药”,后者在中国大陆地区的定价为17918元/100mg(支),合179元/mg,年治疗费用约60.92万元(以平均体重60kg计),这意味着特瑞普利单抗的价格不及“K药”的1/3。

《每日经济新闻》记者对比发现,算上赠药方案,2019年君实生物、恒瑞医药、信达生物的年治疗费用分别为10.88万元、11.88万元、18.23万元。

与市场磨合一年后,2019年年底举行的医保谈判点燃新一轮的价格战:信达生物直接把年治疗费用降到10万元以下。

去年11月,信达生物信迪利单抗以降价63%的代价成为第一个也是当年唯一一个进入新版医保目录的PD-1,年用药费用降至9.67万元,协议有效期为2020年1月1日至2021年12月31日。

三个月后,百济神州替雷利珠单抗(商品名:百泽安)公布赠药方案,全年费用最低10.69万元。君实生物紧随其后,年治疗费用也在此前全国最低的基础上进一步下降,约9.3万元。

而到今年下半年,随着各家预期医保放量效应,PD-1的战场又一次弥漫更浓烈的价格硝烟。

今年10月,恒瑞医药推出“全年药费39600元”的第四季度大促销活动。李燕对《每日经济新闻》记者透露,9、10月份就听业内同行提到恒瑞促销,而且明年都会按照每年5、6万元的治疗费用定价,“跟现在比基本是打对折,其它厂家要拼这个市场,也只能比着这个价去做。”

李燕说,业内都清楚恒瑞的销售能力,人员多、覆盖面广、也有基础,这种做创新药的企业本来就上市品种不多,只能放手一搏。公开信息显示,今年上半年,达伯舒销售团队增加了400人。

据知名咨询机构IQVIA数据,今年上半年卡瑞利珠单抗、K药、信迪利单抗三者拿下近70%的市场份额后,国内PD-1销售额超过50亿元,其中信迪利单抗销售额超过20亿元、市场份额超过40%,排在所有进口、国产产品第一。信迪利单抗和最早上市的特瑞普利单抗同期收入分别为9.21亿元和4.26亿元,今年3月上市的替雷利珠单抗同期收入约合3.5亿元。

从首款PD-1产品获批到现在竞争白热化还不到3年,市场规模已经超过百亿元,国产品种撑起半壁江山,这是中国制药行业从未有过的景象。

随着已上市的国产药企悉数进入医保目录,在PD-1的“2.0战场”,各家药企厮杀在即。而这一轮除了价格,产能和适应症是关键。

12月16日,位于中新广州知识城的百济神州广州生物药生产基地(以下简称百济神州广州基地)第二工厂正式竣工,第三工厂建设同步启动。随着第二工厂的落成,百济神州广州基地目前已建有24000升生物药产能,而未来第三工厂完工后,总产能有望达到64000升,或将成为中国产能最大的本土创新药企自有生物药生产基地之一。

值得一提的是,到目前为止,百济神州PD-1产品替雷利珠单抗由第三方工厂委托生产。百济神州高级副总裁刘建在当日举行的媒体沟通会上谈到,百济神州PD-1产品百泽安今年3月份正式商业化上市。原来工厂计划是2024年完工,在那种情况下还有四五年的时间需要考虑解决生产问题,所以百济神州很早就与勃林格殷格翰(以下简称BI)达成合作,最主要的考虑是时间。

“我们用BI的产能对于开始的市场是可以满足的,但是现在随着市场的发展和开拓,比如说跟医保的谈判,会有更多病人能够使用到。”刘建提到,百济神州的PD-1在临床上对于经典霍奇金淋巴瘤的完全缓解率较好,在同类产品、同个适应症中是较高的,未来会有更多患者需要这样的药物。

《每日经济新闻》记者注意到,恒瑞医药生产卡瑞利珠单抗的子公司苏州盛迪亚生物医药有限公司此前产能为26500L(530kg/年),扩建后新增抗体原液产能19440L,扩建后年产能将达到45940L(918.8kg/年)。

已经进入医保一年的信达生物正在运营五套1000升生物反应器,支持信迪利单抗、贝伐珠单抗类似药及其他产品。此外,已完成GMP调试及工艺验证,设有六套3000升不锈钢生物反应器的第二生产设施开展GMP生产。此次扩建后,总产能提高至23000升。并计划进一步扩展生产设施来匹配在研药物的产能。

而君实生物临港生产基地也在2019年12月竣工,一期工程生产规模达30000升,并留有预留车间。

对于PD-1的成本价,刘建称“没办法具体回答”,一般公司都有自己的测算,也需要保密。通常来说,产量越大,生产成本的单价就会越低。

对于中国制药行业来说,国产PD-1降价进入医保是大势所趋,业内也期盼真正良性的创新药周期。

刘建不完全赞同把价格压到毫无收益的程度。“不是说我不想这样做,而是因为药物研发是很‘烧钱’的。如果(把价格)压到(企业)一分钱都不赚,那也意味着企业没有积极性做研发,这样就没有新药,中国人就吃不上全世界最好的药。因为考虑到前期的研发投资,还有后续可持续的研发创新的需要。”

森瑞投资何山认为,以3年~5年的周期来看,中国新药产业链确实面临大风险。一方面,生物类似药在很大程度上被以新药逻辑看待,包括其市场、格局与估值体系,这造成了热门生物类似药的扎堆研发。

另一方面,专利悬崖也不容忽视。以目前已经上市的国产PD-1为例,在扩展新适应症方面仍落后于进口同类产品。与此同时,仍有多家国内企业在加紧研发PD-1。

在前述长期关注医保谈判的医药行业研究人员看来,对于国内后来跟进的,只能争取尽快进医保,差异化适应症。赛道肯定越来越拥挤,后面还能容纳两、三家,再后面只能通过更多的差异化创新抢占市场。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。