每经记者|张寿林 每经编辑|易启江

受永煤控股债券违约影响,一时之间,信用债市场煞有乌云压顶之势,近几个交易日,多只债券接连跌停,悲观情绪蔓延,从银行间市场到交易所市场,出现跨市场传染。

永煤控股债券20永煤SCP003在银行间市场清算平台登记托管,但随着信用债风险偏好下降,中证公司债指数已相应下行。

中证公司债指数是综合反映交易所市场公司债券整体价格变动趋势的指数,自11月11日开盘报211.48后,整体快速走跌,至11月13日盘中,最低跌至211.26,为10月26日以来最低。

连日来,多只信用债大幅调整,其中清华大学旗下紫光系列债券波动颇受市场关注,特别是紫光国微11月13日公告,“18国微01”公司债券将被调整投资者适当性安排,由原“仅限合格投资者参与交易”调整为“仅限合格机构投资者参与交易”。

在情绪发酵的同时,不少人也在问,永城煤电一只短融券违约后,市场波动何以至此。各种揣测随之漫天飞舞,随着深入挖掘,永城煤电债券风险幕后细节正逐渐浮出水面。

11月10日,永城煤电控股集团有限公司公告,2020年度第三期超短期融资券(债券简称:2020永煤SCP003)不能按期足额偿付本息,已构成实质性违约。

该债券发行总额为10亿元,发行利率4.39%,期限为270日,评级为中诚信主体评级AAA。公告显示,违约原因是流动性紧张,截至11月10日,公司未能按期筹措足额兑付资金。

这一事件在业界引发巨大反响,一度在朋友圈刷屏,争议热度高居不下,悲观情绪迅速蔓延。

市场反应如此强烈,永城煤电也未曾料想到?

仅过3日,永城煤电在11月13日晚间再次发布公告,对该事件做出表态。内容大致两层:

一是“现已于2020年11月13日将兑付利息3238.52万元支付至应收固定收益产品付息兑付资金户。”

二是“债券本金正在筹措中,对于未能及时兑付债券本金给银行间市场清算所股份有限公司、债券投资人造成的影响,公司非常抱歉。”

前后两次公告对比来看可见一斑。11月10日的公告,主要内容是:“2020年度第三期超短期融资券(债券简称:20永煤SCP003)应于2020年11月10日兑付本息。截至到期兑付日日终,‘20永煤SCP003’不能按期足额兑付本息,已构成实质违约。”此外就是对原因的解释:流动资金紧张。

这只债券违约随后触发交叉保护条款,依照中国银行间市场交易商协会2019年发布的《投资人保护条款示范文本》,交叉保护触发情形是:发行人及其合并财务报表范围内子公司未能清偿到期应付的其他债务融资工具、公司债、企业债或境外债券的本金或利息;或发行人未能清偿本期债务融资工具利息等等。

本期债务融资工具持有人会议召集人在知道或应当知道发行人触发情形发生之日起,应筹备召开持有人会议,如发行人在宽限期届满后未对触发情形中的债务进行足额偿还,召集人应在宽限期届满后2个工作日内发布召开持有人会议的公告,并在发布公告后15个工作日内按照《银行间债券市场非金融企业债务融资工具持有人会议规程》召开债务融资工具持有人会议。

当然,《投资人保护条款示范文本》仅供市场参考,市场机构可根据需要自主选择使用。

评级机构迅速做出反应。在永城煤电宣布2020永煤SCP003实质违约当日(11月10日),评级机构中诚信国际表态,发布评级下调公告,决定将永城煤电公司主体长期信用评级由AAA降为BB,并列入可能降级观察的名单。多只债券信用等级也由AAA调降为BB,并列入可能降级的观察名单。

记者发现,2020年6月20日,中诚信国际曾出具跟踪评级报告,维持永城煤电主体信用AAA等级,评级展望为稳定。

在此份跟踪评级报告中,中诚信国际肯定了有力的外部支持、煤炭资源储量丰富、规模优势进一步增强、盈利能力有所提升以及融资渠道畅通等方面的优势对公司整体信用实力提供了有力支持。同时,中诚信国际关注到煤炭价格波动下行、化工业务经营压力有所增加、债务规模持续攀升、短期债务占比较高以及关联方往来款规模较大等因素对公司经营及信用状况造成的影响。

中诚信上述评级报告显示,永城煤电融资渠道畅通。近年来,公司债转股资金落地规模较大,银行授信较为充裕,保持了畅通的融资渠道。2019年,公司子公司永煤集团股份有限公司(以下简称“永煤股份”)签订了120亿元的市场化债转优先股协议,并已于2019年12月及2020年3月分别落地资金20亿元和4亿元。

报告在展望部分也提到,可能触发评级下调因素。煤炭或煤化工产品价格超预期下行,大幅侵蚀利润水平;债务规模大幅攀升,偿债能力显著弱化;流动性压力加剧等。

在跟踪评级正面的情况下,永城煤电违约公告令市场惊呼意外,更引发注意的是,在宣布违约前,永城煤电公告,公司第四届董事会临时会议审议通过相关议案,将其持有部分股权无偿划出。

公开资料显示,永城煤电是根据河南省人民政府国有资产监督管理委员会相关批复,由河南能源化工集团以其拥有的原永城煤电集团有限责任公司截至2007年5月31日净资产出资,于2007年6月28日在商丘永城市成立的国有独资公司。也就是说公司母公司是河南能源化工集团,最终控制方是河南省国有资产监督管理委员会。

永城煤电在宣布无偿划转事项时提到,本着公司发挥资源优势、优化产业布局、进一步做大做强国有资产目的,为了永城煤电煤炭资源集中统一管理,整合煤炭产业链条、提升资源效益和市场竞争力,公司近期陆续进行了一系列资产无偿划转。本次无偿划转,对公司债券的债权关系不存在影响,不涉及债权关系继承和偿付,对公司债券的付息兑付不会产生重大不利影响。

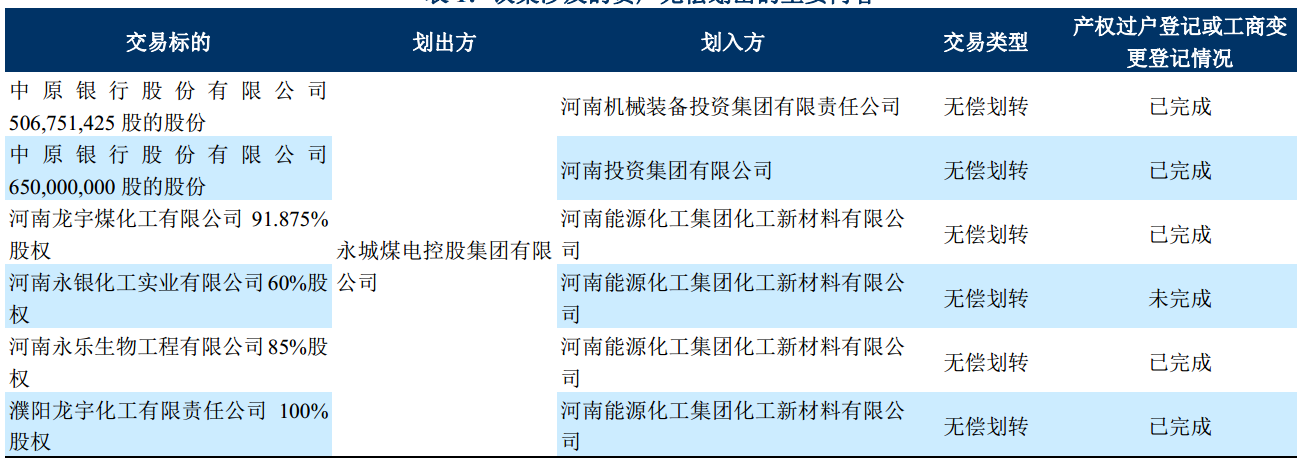

无偿划转事项具体包括,永城煤电划出,将中原银行股份有限公司506751425股的股份划入河南机械装备投资集团有限责任公司,将中原银行股份有限公司650000000股的股份划入河南投资集团有限公司,将河南龙宇煤化工有限公司91.875%股权划入河南能源化工集团化工新材料有限公司,河南永银化工实业有限公司60%股权划入河南能源化工集团化工新材料有限公司,将河南永乐生物工程有限公司85%股权划入河南能源化工集团化工新材料有限公司,将濮阳龙宇化工有限责任公司100%股权划入河南能源化工集团化工新材料有限公司。

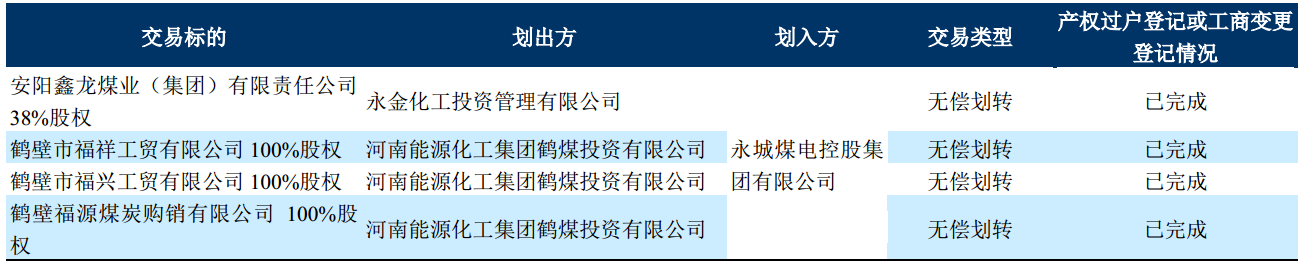

此外永城煤电也划入四笔资产,分别是永金化工投资管理有限公司持有的安阳鑫龙煤业(集团)有限责任公司38%股权划入,河南能源化工集团鹤煤投资有限公司持有的鹤壁市福祥工贸有限公司100%股权、鹤壁市福兴工贸有限公司100%股权、鹤壁福源煤炭购销有限公司100%股权全部划入。上述产权过户均已完成。

永城煤电资产划转事项 来源:中诚信国际公告

本次无偿划出公司报表的资产合计涉及的净资产为-55770.89万元,占公司2019年度合并报表净资产的-1.46%;本次无偿划转资产2019年实现净利润-70270.84万元,占公司2019年度合并利润表净利润的-70.63%。根据划入资产2019年12月31日审计报告,本次无偿划入公司报表的资产合计涉及的净资产为102587.73万元,占公司2019年度合并报表净资产的2.68%;本次无偿划转资产2019年实现净利润17538.44万元,占公司2019年度合并利润表净利润的17.63%。

永城煤电2019年度财报显示,2019年末,公司注册资本37.58亿元,总资产为1642.67亿元,负债合计1260.12亿元。

中诚信国际认为,本次资产无偿划转事项有助于公司聚焦煤炭主业,优化资源配置和产业布局;由于所划出资产主要为化工业务相关资产,其财务杠杆水平很高,且近年来受行业低迷等因素影响呈持续大幅亏损状态,对公司盈利造成不利影响,本次资产的无偿划转将有助于公司资产质量、盈利能力及资本结构的改善。但本次资产划转使得公司合并口径下其他应收款大幅增加,中诚信国际将对公司后续的生产经营及相关应收款的回收情况保持关注。

尽管如此,永城煤电在宣布债务实质违约前夕披露资产划转事项依然引发热议。

11月12日,交易商协会对外公布,对永煤控股等相关机构启动自律调查。公告明确表示,近日,交易商协会关注到永城煤电控股集团有限公司继2020年10月20日发行“20永煤MTN006”后迅速发生实质性违约。依据《银行间债券市场自律处分规则》,协会将对发行人及相关中介机构在业务开展过程中是否有效揭示风险并充分披露、是否严格履行相关职责启动自律调查。在调查过程中,若发现相关机构违反自律规则的,交易商协会将予以严格自律处分;如相关机构存在涉嫌欺诈发行、虚假信息披露等违法行为的,交易商协会将移交相关部门进一步处理。

受市场情绪影响,多只信用债大幅调整。连日来,中证公司债指数一跌再跌。在跌幅靠前的债券中,紫光系列债券颇受市场关注。

11月2日上午,19紫光01交易出现异常波动。根据有关规定,上交所决定,自2020年11月12日09时40分开始暂停19紫光01(155169)交易,自2020年11月12日10时10分起恢复交易。

11月13日午后,紫光集团存续债跌幅扩大。Wind数据显示,截至14:00,“18紫光04”跌约19%,“19紫光01”跌18%,“19紫光02”跌近9%。早间,上述三只债券一度涨逾20%。

申万宏源固收首席分析师孟祥娟在接受《每日经济新闻》记者采访时指出,信用债引发的恐慌,带来的结果:

第一,从资金角度看,就是引发赎回。

一旦赎回,则导致债券和股票的抛售,比如11月13日表现出的股债双杀,以及债券信用利差走高。这是最直接的反应。

第二,企业再融资受阻。

在恐慌情绪下,投资抛售不及,难料再在一级市场大规模买入。因此,部分债务到期后,再发行便更难,或导致违约进一步扩大。

第三,对实体经济造成影响。

债券融资占比大,如果违约继续扩大,市场信用则被动收紧,最终也可能影响经济复苏进程。

就在这一当口,紫光国芯微电子股份有限公司(以下简称“紫光国微”)11月13日公告,“18国微01”公司债券将被调整投资者适当性安排,由原“仅限合格投资者参与交易”调整为“仅限合格机构投资者参与交易”。

18国微01债券于2018年5月发行,公司主体信用评级为AA+,债券的信用等级为AAA。但2020年11月12日,公司收到中诚信国际公告,中诚信国际关注到,紫光集团战略重组事项尚无实质性进展且面临很大的不确定性,临近到期债务资金筹措压力较大,且有息债务规模较高,后续债券兑付仍面临不确定性。基于上述因素,中诚信国际决定将紫光集团有限公司主体信用等级由AAA调降至AA,并继续列入可能降级的观察名单。

中诚信报告还认为,紫光集团流动性压力较大或将对紫光国微外部融资环境造成冲击,进而对公司业务运营及偿债能力带来负面影响。基于上述因素,中诚信国际决定将公司AA+的主体信用等级列入观察名单;将“18国微01”的债项信用等级由AAA调降至AA+,撤出可能降级的观察名单,并列入观察名单。

对于近期信用债风波,孟祥娟表示,接下来可观察监管以及当地政府会否出台相应应对措施。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。