对主要股东、关联方授信集中度管理严重不审慎;对关联方融资业务管理不到位;对单一集团客户授信余额管理严重不审慎;虚增存贷款……温州银行被罚330万元。

每经记者|胡琳 每经编辑|姚祥云

图片来源:摄图网

7月2日,中国银保监会温州监管分局(以下简称“温州监管分局”)披露了7张罚单,其中有5张剑指温州银行。其中,温州银行因六大主要违法违规事实被罚330万元。而该行四家支行虚增存贷款,四家支行的相关负责人分别领罚。

值得注意的是,去年2月,温州监管分局也向温州银行开出“百万罚单”,温州银行被罚原因也同样涉及以不正当手段虚增存贷款。

《每日经济新闻》记者注意到,2018年该行客户贷款及垫款净增加额大幅增加,从十亿级别一跃成为百亿级别,高达273.46亿元。截至2018年末,该行公司贷款及垫款大幅增长,增加153.2亿元,较2017年末增加47.59%。

近期,温州监管分局对温州银行罚款330万元,作出处罚决定的日期为6月24日。

《每日经济新闻》记者注意到,温州银行主要违法违规事实涉及六大方面:

1、对主要股东、关联方授信集中度管理严重不审慎;

2、对关联方融资业务管理不到位;

3、对单一集团客户授信余额管理严重不审慎;

4、为企业收购商业银行股权提供融资支持;

5、虚增存贷款;

6、以“明股实债”形式为房开企业提供用于缴纳土地款的融资支持。

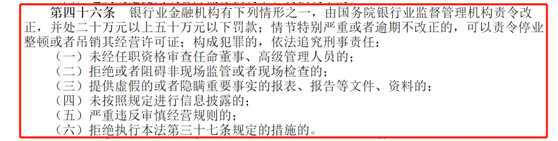

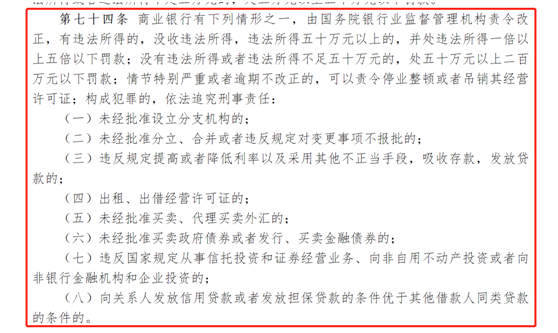

温州监管分局依据《中华人民共和国银行业监督管理法》第四十六条;《中华人民共和国商业银行法》第七十四条,对温州银行开出“百万罚单”。

除了温州银行被领“百万罚单”外,温州银行4家支行相关负责人也分别受罚。记者注意到,这4家支行相关负责人被罚均是同一原因,被罚人对所在的支行虚增存贷款行为负主要责任。其中,温州银行鹿城支行相关负责人被取消高级管理人员2年的任职资格,其余3家支行相关负责人均处以警告,并处罚款人民币8万元。

温州监管分局于6月24日对上述4名相关负责人作出处罚,行政处罚依据为《中华人民共和国商业银行法》第八十九条。

值得注意的是,去年2月,温州监管分局也向温州银行开出“百万罚单”,被罚原因也同样涉及以不正当手段虚增存贷款。

当时,温州银行因资产转让附回购协议且未计提资本;以不正当手段虚增存贷款;贷款资金用途管理不到位三大主要违法违规事实被温州监管分局罚款100万元。

公开资料显示,温州银行成立于1998年12月,前身温州市商业银行由29家城市信用社、6家金融服务社和8家营业处整合而成。通过7次增资扩股和股本结构优化,注册资本由2.9亿元增至29.63亿元。

截至2019年3月末,温州银行资产总额为2159.70亿元,负债总额为2020.37亿元,所有者权益总额为139.33亿元;该行核心一级资本充足率为8.75%,一级资本充足率为8.75%,资本充足率为11.87%。

实际上,2015~2018年末,温州银行的一级资本充足率在逐年降低,2015年末到2018年末这一指标数据分别为8.96%、8.94%、8.81%、8.70%。2019年一季度末,该行一级资本充足率增加0.05个百分点,比监管“红线”高出0.25个百分点。

《每日经济新闻》记者注意到,该行经营活动产生的现金流量净额在2017年由正变负,2018年这一趋势仍在扩大。

从2017年年报数据来看,温州银行2017年客户存款和同业存放款项净增加额大幅缩水,同比减少99.70%,直接导致该行2017年经营活动现金流入同比下降45.71%。虽然经营活动现金流出减少,但也没能逆转经营活动产生的现金流量净额由正转负的趋势。

2018年,这一趋势继续扩大。

从2018年温州银行数据来看,该行客户存款和同业存放款项净增加额有所增加,但与2015年、2016年百亿级别对比仍存在较大差距。

不过,记者注意到,2018年该行客户贷款及垫款净增加额大幅增加,从十亿级别一跃为百亿级别。而2015年到2017年,该行此项指标一直在90亿元以内,而2018年该行客户贷款及垫款净增加额高达273.46亿元。

截至2018年末,该行公司贷款及垫款大幅增长,增加153.2亿元,较2017年末增加47.59%。如果将票据贴现计入公司贷款和垫款总额中,那么2018年公司贷款和垫款同比增速将高达52.9%。

值得一提的是,截至2018年末,该行单一客户贷款集中度、单一集团客户授信集中度和单一客户关联度较2017年有所增加,分别增加2.9个百分点、2.58个百分点和4.09个百分点。全部关联度也从16.59%增加至28.77%。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。