图片来源:摄图网

5月24日,葫芦岛银行股份有限公司(以下简称“葫芦岛银行”)发布2018年年度报告。《每日经济新闻》记者注意到,葫芦岛银行并未按监管要求将逾期90天以上贷款完全计入不良,其不良偏离度高达145.45%。

此外,《每日经济新闻》记者发现,该行利息收入虽然有所增加,但是利息净收入不增反减,而该行营收高达19%的增速主要是依靠投资收益的大幅增长。

逾期90天以上贷款未完全计入不良

截至2018年末,葫芦岛银行资产总额为908.1亿元,比上年增加234.3亿元,增幅34.8%;该行负债总额为847.1亿元,比上年增加232亿元,增幅37.7%。

葫芦岛银行表示,资产总额增长主要是发放贷款和垫款、持有至到期投资、存放中央银行款项等项目的增长。而负债总额增长主要是客户存款、卖出回购金融资产款项及同业及其他金融机构存放款项保持较快增长。

近年来,葫芦岛银行不良贷款率呈现出上升趋势。截至2018年末,葫芦岛不良贷款率为1.76%,较2017年末增加0.02个百分点。2016年末、2017年末不良贷款率分别为1.64%、1.74%。

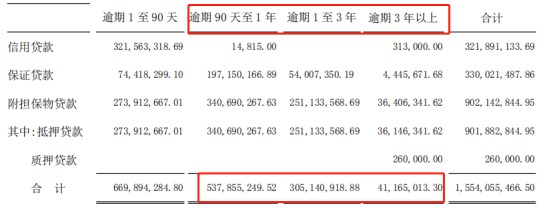

不过,《每日经济新闻》记者注意到,葫芦岛银行并未按监管要求将逾期90天以上贷款完全计入不良。

年报显示,葫芦岛银行贷款中已经发生逾期的贷款中,逾期90天至1年、逾期1年至3年、逾期3年以上贷款分别为5.38亿元、3.05亿元、4.12亿元,合计12.55亿元。

2018年年报截图

但记者发现,该银行逾期90天以上贷款与该行所有贷款的比值大于不良贷款率。截至2018年末,该银行发放贷款和垫款金额为489.91亿元。该逾期90天以上贷款与该行发放贷款和垫款之间的比值为2.56%。

按照监管要求,逾期90天以上贷款应全部计入不良贷款中。而年报中呈现的不良贷款率仅为1.76%,远低于2.56%。葫芦岛银行不良偏离度高达145.45%。

事实上,2017年末,葫芦岛银行不良偏离度一直控制在100%以内,而2018年该行逾期贷款规模快速上升。

联合资信评估有限公司(以下简称“联合资信”)在评估报告中指出,葫芦岛银行对不良贷款划分较为严格,2017年末逾期90天以上的贷款与不良贷款余额比例为98.86%。

对于2018年6月末葫芦岛银行的信贷资产质量,联合资信却表示该行面临一定下行压力。截至2018年6月末,该行逾期90天以上贷款与不良贷款余额比例为180.49%。

联合资信称,受区域经济结构和自身信贷业务定位限制,葫芦岛银行贷款行业和客户集中度较高,面临一定的业务集中风险;受地区经济环境影响,不良贷款和逾期贷款规模及占比持续上升,信贷资产质量面临一定下行压力,未来需关注其资产五级分类迁徙情况。

截至2018年末,该行拨备覆盖率为154.95%,较2017年末减少12.19个百分点。

投资收益占营收47%

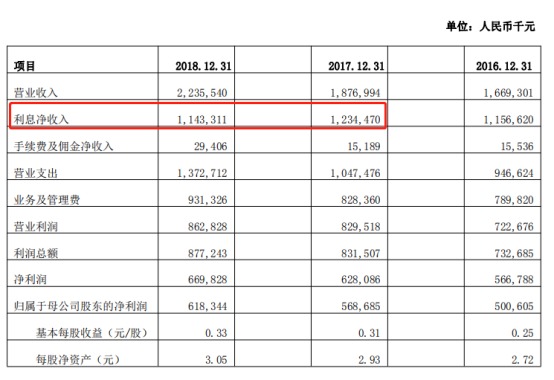

2018年,葫芦岛银行实现营收22.36亿元,同比增加19.13%;实现利润总额8.77亿元,同比增加5.66%;实现净利润6.70亿元,同比增加6.69%。葫芦岛银行称,截至2018年末,实现营业收入22.4亿元,增幅19.1%。主要是利息收入、投资收益增长较快。

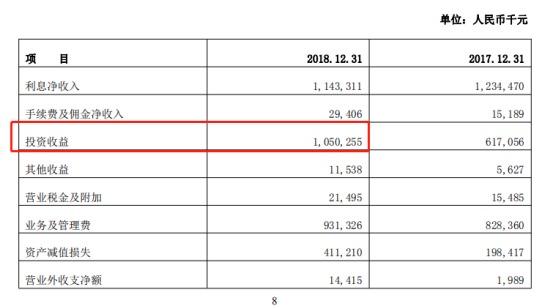

但是《每日经济新闻》记者发现,该行利息收入虽然有所增加,但是利息净收入不增反减。而该行营收高达19%的增速主要是依靠投资收益的大幅增长。

2018年年报截图

截至2018年末,葫芦岛银行利息净收入为11.43亿元,同比减少7.37%,占营收51.11%。值得一提的是,截至2018年末,该行营业支出为13.73亿元,同比增加31.13%。其中,资产减值损失为4.11亿元,同比增加107.58%。

而投资收益从2017年末6.17亿元增加到10.50亿元,增幅高达70.17%,营收占比从2017年的32.87%增加到46.96%。

2018年年报截图

中原银行首席经济学家王军告诉记者,“通常银行的营收构成为息差、中收和投资收益,投资收益往往占比较小,也不稳定。”但是从葫芦岛银行的年报来看,该行投资收益占营收近一半。

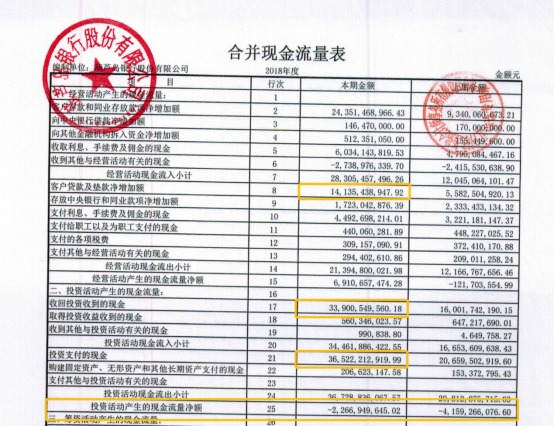

同时,《每日经济新闻》记者注意到,投资活动产生的现金流量净额有所收紧,但仍然为负。2018年,该行投资活动产生的现金流量净额为-22.67亿元,而2017年该净额为-41.59亿元。其中,收回投资收到的现金为339.01亿元,投资支付的现金为365.22亿元。

但是2018年全年,该银行客户贷款及垫款净增加额仅为141.35亿元。投资支付的现金是客户贷款及垫款净增加额的2.58倍。

葫芦岛银行合并现金流量表

此外,联合资信表示,截至2018年末,葫芦岛银行投资资产余额245.14亿元,较上年末增长28.47%。其中,债券投资余额31.94亿元,信托及资管计划投资193.22亿元,理财 产品投资16.30亿元。

联合资信称,信托及资管计划投资规模较大,在监管趋严的形势下,非标准化投资资产规模面临一定收缩压力。

黑龙江省农村信用社联合社资金运营中心主任张铭富告诉记者,投资支出增加说明其存贷差巨大,资金没有用于信贷支出,应该说是偏离了信贷主业,如果是地方银行可能是地方信贷市场竞争饱和,或是实体经济融资需求与其风险偏好不符。对于银行来说,信贷业务收益稳定且利差较高,依赖投资收益稳定性较差;从宏观角度看,如果银行的投资进入不符合信贷政策支持方向的领域,不利于宏观调控。

同时,他表示,银行非常有必要调整营收结构,应该深度挖掘信贷市场,寻找差异化需求,同时投资方向也应当符合政策方向。

(封面图片来源:摄图网)