每经记者|袁园 每经实习编辑|易启江

图片来源:摄图网

随着中国人保和中国太保年报的发布,财险“老三家”——平安财险、人保财险、太保财险的2018年业绩数据也浮出水面。

作为财险业的领头羊,地位之超然自不必提。纵观近十年的财险变化,无论各大派系如何竞争,老三家的市场份额和保费收入都稳居行业之首,地位岿然不动。

而3月7日,9天7个涨停板的中国人保A股被中信证券研究部首次做出“卖出”评级,引发市场巨震。

那么,2018年“老三家”的业绩究竟如何呢?在业务发展和战略布局上,又体现出了哪些新的特点?《每日经济新闻》记者对三家年报进行了详细的梳理,并从保费收入、业务结构变化等方面进行一一解读。

银保监会数据显示,2018年产险公司原保险保费收入11755.69亿元,同比增长11.52%。作为行业的三巨头,人保财险、平安产险和太保产险这三大巨头的保费增速和市场份额一直被市场所关注。

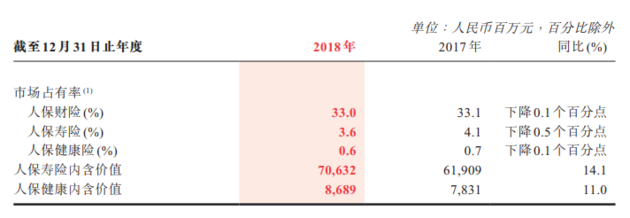

根据近日上市险企发布的年报显示,2018年人保财险和太保财险分别实现保险业务收入3887.69亿元和1178.08亿元,同比上升11%和12.6%。而平安财险2018年则实现原保险保费收入2474.44亿元,同比上升14.6%,增速居首。从绝对市场份额来看,人保财险仍然稳坐头把交椅,其市场份额为33%,与去年基本持平;平安财险的市场份额为21%,同比上升0.5个百分点。

虽然财险三巨头守住了市场份额、保费收入也在稳步上升,但是净利润却出现同比下降的态势。数据显示,2018年平安财险、人保财险、太保财险净利润分别为122.74亿元、163亿元和34.84亿元,同比下降8.2%、17.3%和6.9%。其中,以人保财险净利润下滑幅度最大,2018年人保财险净利润163亿元,较2017年的197.12亿元缩水34.12亿元,而导致净利润下降的原因主要是投资收益和赔付支出的影响。

人保财险表示,受资本市场波动影响,人保财险的投资收益由2017年的211.96亿元下降5.5%至2018年的200.39亿元。与此同时,人保财险的赔付支出净额由2017年的1807.86亿元增长18.7%至2018年的2146.37亿元,主要是受雪灾、暴雨洪涝、台风、风雹等大灾影响,农险、企财险大额赔案增多所致。

值得一提的是,老三家净利下滑的原因却有所不同。相较于人保财险受投资收益所累,平安财险和太保财险则主要是受手续费率上升及业务增长使得所得税费用增加等的影响。

长期以来,我国财险行业存在车险“一险独大”的情况,那么车险作为财险行业最重要的业务,2018年财险三巨头在该领域的发展又呈现怎样的态势?

《每日经济新闻》记者梳理年报发现,2018年,人保财险取得机动车辆险的保险业务收入2589.04亿元,同比上涨3.9%;太保财险实现车险保险业务收入879.76亿元,同比增长 7.5%;平安财险车险原保险保费收入为1817.68亿元,同比增长6.6%。数据表明,财险三巨头的车险保费格局与财险整体市场格局类似:人保绝对份额领先,平安紧随其后,只是三家险企的车险保费增速皆低于整体业务增速。

与此同时,老三家车险保费在总保费中的占比也在逐步下降。数据显示,2018年平安财险、人保财险和太保财险的车险业务在总保险业务中的占比分别为73.4%、66.6%和74.7%,而在2017年同期,平安财险、人保财险和太保财险的车险业务在总保险业务中的占比则为78.9%、71.1%和78.2%。

此外,与车险保费微增长相背离的是,三巨头的车险手续费却保持了高增长态势,远超保费增速。具体来看,平安财险2018年的手续费支出合计为493.37亿元,同比增长26.6%,其中车险业务手续费支出为429.94亿元,同比增长24.3%;太保财险2018年的手续费及佣金支出合计为234.08亿元,同比增加23%,其中,车险业务手续费及佣金支出为197.37亿元,同比增长21.4%;人保财险2018年的手续费及佣金支出合计为740.36亿元,其中车险业务手续费支出为618.82亿元,同比增长21%。

从上述数据可以看出,在财险业务方面的手续费及佣金支出中,车险业务的手续费及佣金支出占了大头。而对于手续费和佣金支出增加的原因,太保、人保均表示为业务增长/市场竞争加剧所致。有业内人士表示,手续费增幅超保费增幅并非个别大型财险公司面临的问题,对于中小财险公司而言,费用增长的压力整体更大,尤其是在商业车险改革不断深化的背景下。财险公司需要对业务增长、费用率、赔付率等因素进行综合考虑,以改善承保情况。

常言道:失之东隅,收之桑榆。三巨头的车险保费收入虽然增幅不大,但非车险业务方面的数据却是十分亮眼。与作为财险市场中流砥柱的车险业务“符合预期”的表现相比,上市公司其他财产险险种的表现还是可圈可点的。

2018年,太保财险实现非车险业务收入298.32亿元,同比增长30.8%;人保财险实现非车险业务收入1298.65亿元,同比增长28.5%;平安财险实现非车险业务收入656.76亿元,同比增长44.4%。与此同时,三巨头的非机动车辆保险在整体业务中的占比也在小幅增加。以人保财险为例,上半年非车险业务占比达到33.4%,较去年同期有所上升。

这跟非车险业务保费基数较低有一定关系,但也能看出来,财险三巨头也加大了在这方面的布局。此前人保财险的相关负责人曾对《每日经济新闻》记者表示,非车险业务不仅仅是人保财险在做,全行业都在着力发展,以实现业务的均衡发展,毕竟相较于车险业务,非车险业务的发展和在业务中的占比都是比较低的,但具体到发展的产品和侧重点,则是看各家的模式和战略布局。

有业内人士表示,在商车改革深入推进,车险发展空间受到限制的情况下,财险公司谁赢得了非车险市场,谁就占据了市场竞争的先机,谁就拥有了优化业务结构、改善盈利格局、引领市场发展的主动权和话语权。

不同的是,三巨头在非车险业务的发展方面则存在一些相同和不同之处。相同之处在于发展信用保证保险,在该领域三家险企的保费增速均较为明显。人保财险信用保证保险的业务收入为115.75亿元,同比增长134.2%;太保财险的保证险的业务收入为35.09亿元,同比增长122.8%;平安财险保证保险原保费收入为330.12亿元,同比增长66.1%。

而不同之处在于三巨头家在非车险业务的发展战略上有所不同,侧重点也有所不同。以人保财险为例,2018年人保财险的保险业务收入中,意外伤害及健康险的保险业务仅次于车险业务,由2017年的306.46亿元增长32.0%至2018年的404.44亿元。而在平安财险和太保财险业务中,仅次于车险业务的则是信用保证保险和责任险。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。