伴随着煤炭行业进入凛冬,曾经辉煌的民营煤企代表庆华集团也遭遇“滑铁卢”。公司正在寻找求生之路,而出售旗下优质资产腾格里精细化工,成为进来资本市场关注的焦点之一。如今,集团的掌舵人、内蒙古前首富霍庆华,正在反思这十余年来的经营往事,“保留我们所有的‘坛坛罐罐’已经不切实际”“传统的融资输血方式也已经难以为继”……

每经记者|胥帅 每经编辑|文多

煤炭企业资料图(图片来源:新华社)

霍庆华,内蒙古前首富,福布斯中国富豪榜上一度排名229位,他一手缔造了中国民营煤企的巨头之一——中国庆华能源集团有限公司(以下简称庆华集团)。

在21世纪初煤炭行业的“黄金时代”,公司迅速壮大,在2014年的资产规模已达686.4亿元,旗下共有50多家全资及控股公司。但在2013年,随着煤炭行业进入凛冬,庆华集团也遭遇“滑铁卢”。债务庞大、资产结构不合理、环保问题接踵而至,庆华集团由此陷入困境,甚至因欠款未清偿问题等被列入了失信被执行人名单,霍庆华本人也成为被限制消费人员。

盛年不重来,一日难再晨。断臂求生,成为了这家民营能源巨头的选择之一。在金洲慈航(000587,SZ)的百亿资产腾挪中,霍庆华准备将旗下优质资产内蒙古庆华集团腾格里精细化工有限公司(以下简称标的)卖给上市公司,要知道,标的承担的工业园项目预计建成后可实现年利润47.96亿元。

霍庆华和庆华集团,是如何一步步走到今日?看着以前的“坛坛罐罐”,霍庆华本人又有什么经营上的反思?

军人出身、长期从事煤炭工作、慈善家、企业家。对于霍庆华,只能从零散信息里找到这些空洞的描述。

关于他的简历,各处的资料也很统一:上世纪80年代到90年代,先在部队服役,后到宁夏石炭井矿务局医院任医师,并在宁夏煤炭职工大学经济管理系学习。

外界少有人知晓霍庆华的原始资本积累是如何完成的。但当霍庆华再出现在众人的眼前时,“庆华”雏形已现。

1996年,“庆华百灵公司”成立(公司官网中还有一说是1996年阿拉善庆华有限责任公司成立)。

2000年,收购国有百灵煤田。还是这一年,内蒙古庆华集团在阿拉善创办。

初生的“庆华”,刚刚落地就赶上了21世纪初煤炭行业的“黄金十年”快车。在那个年代,“巨无霸”煤企在中国大地上层出不穷,譬如中国神华,譬如陕西煤业。而庆华集团,亦是那个时代民营煤企的代表。

2010年9月25日,《福布斯》中文版第一次发布了“内蒙古富豪榜”,榜首之位由霍庆华以65亿元身家夺得。那也是内蒙古采矿业的高峰时代,在这份“内蒙古富豪榜”上,共有10位商业精英榜上有名,其中8位来自采矿业。

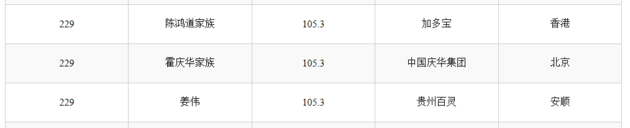

即便在2017年的福布斯华人富豪榜上,其他7位采矿业的精英已鲜有上榜,霍庆华仍以15亿美元的净资产,排在第270位,与他并列排名的还有英皇老板杨受成。同样是在2017年的福布斯中国400富豪榜中,霍庆华以105.3亿元的身家排在229位,并列的则有加多宝“凉茶之王”陈鸿道。

福布斯2017中国400富豪榜(网站截图)

在2011年,庆华集团正式成立。这个发迹于内蒙古阿拉善的民营能源巨头,已将版图扩张至宁夏、青海等地,业务由煤炭拓展至传统煤化工,再到煤制气等新型煤化工,庆华集团风头正劲。

然而就是这样的风云人物霍庆华,如今却已被限制消费,列入全国失信被执行人名单,依法规已不能进入星级以上宾馆、酒店、夜总会等场所消费。

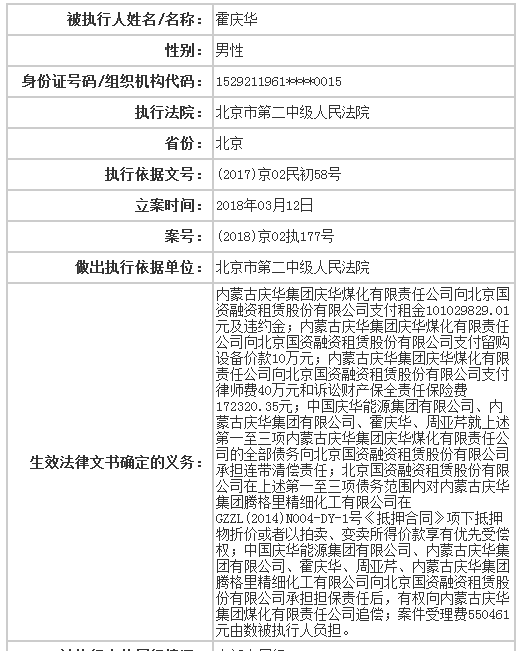

根据中国执行信息公开网显示,霍庆华涉及一项法律文书确定义务未履行,立案时间是今年3月12日。也就是内蒙古庆华集团庆华煤化有限责任公司应向北京国资融资租赁股份有限公司支付租金1.01亿元及违约金,霍庆华就相关债务承担连带清偿责任。

《每日经济新闻》记者也于8月9日到庆华集团的总部,但对方办公室工作人员表示,未曾听说已被列入失信执行人名单之事。

中国执行信息公开网截图

中国执行信息公开网截图

经历内蒙古首富到“老赖”的人生起伏,在金洲慈航的百亿资产腾挪中,霍庆华是其中重要的参与方之一,他准备将其旗下优质的化工标的卖给上市公司。

庆华集团此前对该标的寄予厚望,曾希望将其打造为国内外影响力的精细化工高端产业。据庆华集团官网2013年10月介绍,内蒙古庆华集团腾格里精细化工园区是内蒙古“双百亿”工程和重点工业项目之一,项目总投资140亿元(其中利息及其他为12亿元),建设期为三年。项目建成后可实现销售收入102.13亿元,年利润47.96亿元。

由此可以看出,在过去近20年一直急速壮大的庆华集团,如今开始做起了“减法”。从战略扩张到资产收缩,庆华集团发生了什么?

庆华集团准备将旗下优质资产内蒙古庆华集团腾格里精细化工有限公司卖出

(图片来源:每经记者 苏杰德 摄)

这是一出“黑色幽默”,公开资料显示,资产规模曾达686.4亿元的庆华集团,竟然会被闪维时代(北京)科技有限公司因拖欠15万元公司宣传片制作费用起诉,原告称双方签订合同是在2014年。

虽然在2016年,原告已经撤诉,但对庆华集团来说,一系列的债务纠纷、欠款纠纷、融资纠纷确实是从2014年之后开始涌现的。

一个个难题接踵而至摆在霍庆华和庆华集团面前。《每日经济新闻》记者在中国执行信息公开网查询发现,庆华集团因未履行法律文书的给付义务,已被列入失信被执行人名单,涉及的未履行文书多达12件。这部分未履行的法律文书多是集中在2017年1月至2018年7月,最近的一笔是在今年7月。

据记者不完全统计,庆华集团上述未履行法律文书涉及金额超过了1.5亿元。这其中涉及债权人有国资背景的北京国资融资租赁股份有限公司(以下简称国资融资租赁)、A股上市公司兰石重装等。

另外,2015年~2017年,庆华集团还曾因买卖合同纠纷、运输合同纠纷、融资租赁合同纠纷等遭遇多起诉讼。经不完全统计,涉及的诉讼数量超过了10次,原告包括大连华锐重工集团股份有限公司等。

霍庆华和他的庆华集团在急剧扩张时,突然遭遇了“冬将军”。而2012年以来,煤炭和煤化工行业的由盛转衰,正是打败霍庆华的“冬将军”。

露天煤矿资料图(图片来源:摄图网)

自2012年以后,因产能过剩,煤炭这类大宗商品的价格从顶峰到谷底。特别是在2014年,整个行业出现了普遍性亏损。煤化工产业链同样如此,2013年左右,焦炭、甲醇产品的价格是一路下跌。

在行业低迷期,庆华集团的基本面并不理想。联合资信的跟踪评级数据显示,从资产总额来看,截至2012年、2013年、2014年、2015年3月,庆华集团的资产总额分别为453.58亿元、570.01亿元、686.4亿元、683.17亿元(未经审计)。

伴随资产规模的增长,中国庆华的债务规模也在急速膨胀,2012年、2013年、2014年、2015年3月,中国庆华的全部债务分别为262亿元、373.97亿元、415.37亿元、416.25亿元,这四年,公司的资产负债率已经维持在80%以上。。

行业不景气,庆华集团主营产品的售价在大幅度下降,譬如原煤,公司2013年的平均价格达475.99元/吨,到2014年的平均价格仅为215.64元/吨。产品价格下降,进而影响了庆华集团的毛利率。这一数字的下降同样惊人,以煤炭和煤化工为例:2012年,煤炭的毛利率在37.73%,而到了2014年,毛利率仅有13.77%;2012年,煤化工的毛利率在19.53%,而到了2014年,毛利率仅4.47%。

中国庆华的营业收入不仅一直维持在百亿元规模,难有大幅增长,其利润总额和经营性净现金流也一直保持在低水平。2012年、2013年、2014年、2015年3月,中国庆华的利润总额分别为2.42亿元、2.98亿元、亏损2.98亿元、亏损1.73亿元;经营性净现金流分别为8.21亿元、-12.09亿元、1.11亿元、1.7亿元。

经营情况不理想,庆华集团的资产结构也并不健康。截至2014年底,庆华集团的货币资金为84.62亿元,其中97.9%为各类受限金。另外在301.38亿元的流动资产中,有高达41.47%比例为其他应收款。

进一步来看,其他应收款账目余额为128.77亿元,其中有85.61%的比例均来自关联方占款。在前五大其他应收款的单位名称中,北京融金明铸企业管理服务有限公司所占比例达22.53%;名字中有“庆华”二字的3家公司也占据了25.8%的比例。联合资信评估有限公司曾对此表示,关联方对公司占款规模快速上升。

在行业低迷,经营情况不理想的这段时间,庆华集团并未收缩战线,反而继续扩充产能。截至2014年,庆华集团投入的在建项目包括了25亿元的己内酰胺项目、10.09亿元的焦化二期、85亿元的格尔木钢铁工业园、40亿元的庆华煤矿矿区工程等,合计金额达到了184.94亿元。这其中,包括了134.68亿元的自筹资金,50.26亿元的贷款资金。

联合资信的跟踪评级数据

同时,庆华集团拟投项目还包括55亿立方米/年煤制天然气项目二期、煤矿、电厂等项目。其中,煤制气二期计划总投资90亿元。

对于这类重资产性质的企业来讲,在建项目需立即投入经营,如此才能形成稳定的现金流。然而,庆华集团的部分建设项目还遭遇了环保难题。

据《中国经营报》报道,2014年,内蒙古庆华集团腾格里项目曾因污染问题停工。

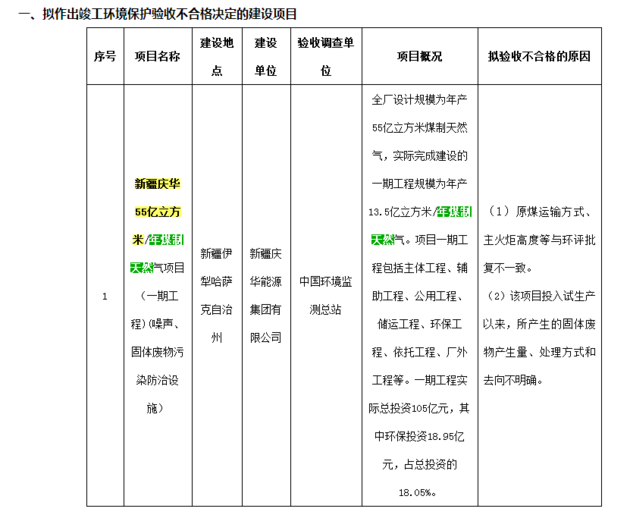

2018年7月18日,生态环境部公告,新疆庆华55亿立方米/年煤制天然气项目(一期工程)成为竣工环境保护验收不合格的建设项目。验收不合格的原因之一是:固体废物产生量、处理方式和去向不明确。

生态环境部网站截图

为此,霍庆华曾在会上强调过环保问题的重要性,并被他视作决不能触碰的“底线”,“安全环保是能源化工企业的核心竞争力,哪个企业这方面出了问题,哪个企业就会被淘汰出局”。

遭遇行业周期起伏、项目投产推进缓慢……内忧外患之下,庆华集团资金链的压力巨大,中债资信曾评论,公司如期偿还“13庆华集MTN1”6亿元债务本金及相应利息,岌岌可危的庆华集团暂时躲过了此次兑付危机。

更早之前的2015年7月29日,联合资信评估有限公司对庆华集团的跟踪评级结果为“AA-”,评级展望为负面。2015年6月,中债资信把庆华集团列入II类信用风险预警企业,同时向投资者预警公司自身造血能力不足、短期内债务偿还压力较大的风险。中债资信还预计,中国庆华从银行渠道新增贷款已较为困难,预计在公司经营及财务发生较大风险时,实际控制人霍庆华对公司支持力度有限。也是从2015年开始,霍庆华和中国庆华面临的诉讼纠纷逐渐增多。

在此之前,霍庆华仍尝试其他渠道融资,他找到了一些资金实力雄厚的资本方,希望能“雪中送炭”。

2014年9月和12月,中原信托先后四次向庆华集团增资,累计增资16.8亿元。

2014年底,北京融金明铸企业管理服务有限公司以33.2亿元的交易作价,拿下了庆华集团煤化工有限公司。交易完成之后,庆华集团增加投资收益23亿元。

此外,在2013~2016年这段时间,霍庆华还曾多次出质了庆华集团的股权。

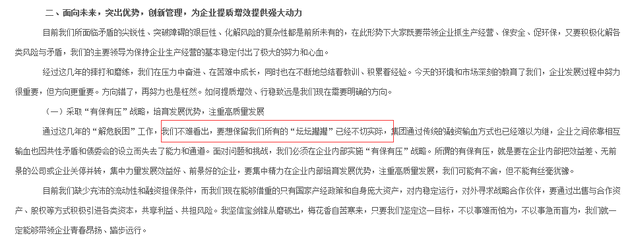

最终,霍庆华也意识到已难以复制过去融资输血式的做法:“要想保留我们所有的‘坛坛罐罐’已经不切实际,集团通过传统的融资输血方式也已经难以为继,企业之间依靠相互输血也因共性矛盾和债委会的设立而失去了能力和通道。”他同样意识到,庆华集团已经缺少“充沛的流动性和融资担保条件”了。

庆华集团官网截图:董事长霍庆华在2018年上半年总经理办公(扩大)会议上的报告

此时的霍庆华再次站在了十字路口,犹如其27年前一样,又到了不得不抉择的时刻。这一刻,他不再有登上顶峰时的豪迈,反而是多了一丝反思:“在企业最好的时候没有做风险的对冲、多元化的配置,在高速发展过程中我们许多管理方面的矛盾和问题都被掩盖了。”

逝者如斯夫,不舍昼夜,那个依靠规模取胜、粗放式经营的时代已经不再。“我们有近200亿的低效无效资产。”霍庆华在上述会议上概括说道,“大而不强、资产利用率低、创新能力不足。”

他还对管理反省道:“长久以来,我们惯有的思维模式局限了我们对于管理的人性化认识,片面强调了忠诚与服从而忽视了尊重与协商。”为此,“从今年下半年开始我们要着手研究实施‘股权激励办法’。在股权激励的基础上改革企业管理架构和管理方式,要建立相互依赖又相互制衡的公司治理结构和商议事规则”。

在此次重大资产重组之前,庆华集团已先行进行资产剥离。

去年下半年,庆华集团将南北寺旅游资产全盘出让。关停效益差、无前景的公司或企业、通过出售与合作资产、股权等方式积极引进各类资本、成立债委会化解债务风险……在新的方向上,霍庆华和他的庆华集团是否能就此走出泥沼,这需要时间的验证。

不知一切能否如他所言:“人是需要一点精气神的,我坚信天道酬勤,集团脱困只是时间问题,在大家的努力下,我们一定能够缩短这个过程。”

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。