每经记者 金喆 吴泽鹏 每经编辑 文 多

▲摄图网 图

6月12日,王子新材披露,拟以1.17亿元的价格收购重庆富易达科技有限公司(下简称富易达)51%的股权。

富易达近两年曾有过3次股权转让和1次增资行为,2018年中的3次估值结果(未评估)均为1250万元,每股作价约为1元/单位注册资本,但本次交易时每股作价增至12.72元/单位注册资本,暴增近12倍。交易报告书草案解释称,本次交易定价是基于富易达业务整合完成后的评估报告进行整体定价,且交易对手承担了业绩承诺,因而差异较大。

富易达的股东确实给出了较高的业绩承诺,比照2017年看,2018~2020年的承诺净利润增幅不低于248%、344%及482%,换句话说,富易达要保持三年两次翻番的扩张速度。但现实情况是,富易达的主营业务毛利率不足两成。更耐人寻味的是,交易报告书草案本身也披露了对富易达的业绩预测,但3年的预测结果均低于交易对方的业绩承诺额。

《每日经济新闻》记者注意到,过去两年富易达有过3次股权转让和1次增资,其中2018年1月、4月及5月的3次交易估值均为1250万元。对比之下,上述转让价格为1.001元/单位注册资本,但在本次交易时定价为12.72元/单位注册资本,暴增近12倍。

富易达解释称,三次转让中两次为同一控制下股权转让,还有一次交易对手未实际缴纳出资,而增资这次,则是因为投资方与富易达有业务合作基础。至于本次交易,定价是基于富易达对青岛富易达等主体的业务整合完成后的评估报告进行整体定价,且交易对手承担了业绩承诺,因而与前次交易的价格差异较大。

据悉,骏宽科技、程琳和周英承诺,富易达在2018~2020年实现的净利润(经审计的税后净利润和经审计的扣非后净利润孰低者)不低于1800万元、2500万元和3500万元。而在2016年、2017年,富易达分别实现实现扣非净利润587.56万元和725.78万元。

换句话说,富易达需要在2018年保持扣非后净利润同比增长248.01%,2019年则较2017年增长344.46%。

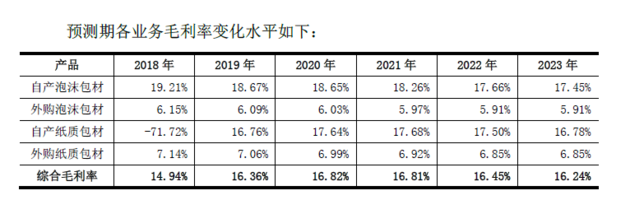

记者进一步发现,富易达预计未来五年,自产泡沫破包材毛利率将从2018年的19.21%下滑到2023年的17.45%,其间逐年微降。自产纸质包材则基本在16.50%~17.70%浮动。

这意味着,富易达的主营业务在未来5年不会出现大幅波动。富易达提到,公司的泡沫包材具有显著的定制化特征,且包材价值占下游家电/电子制造企业最终产品价值的比重较低,但包材作为下游企业产品生产流程的最后一个环节对产品上市的时效性具有较大影响,因此下游企业一般维持相对稳定的供应商名单,且对包材价值的敏感程度相对较低。

这样的说法也从数据上得到印证。交易报告书草案披露,富易达的主要终端客户涵盖品牌家电(如海尔、海信)、电子制造(如富士康、广达电脑、英业达、纬创资通、仁宝电脑)等知名大型企业。2016年和2017年,富易达合并口径前五大客户销售额占比分别为96.62%及94.07%,其中对海尔集团旗下各公司销售额合计占比为76.35%及76.30%。

王子新材也在报告书中坦言,标的公司客户较为集中且多为大型客户,议价能力较强,可能导致富易达整体毛利率下降。

毛利率呈下降趋势、大客户过于集中,以富易达目前所处的行业环境和竞争力,能否支撑这样的高速增长?记者将保持持续关注。

▲公告截图

《每日经济新闻》记者对比富易达营收及净利润,发现其净利率维持在较低水平。根据目前的披露,2017年、2016年,富易达营收分别为34415.12万元、28246.69万元,净利润分别为1853.8万元、755.93万元,扣非净利润分别为725.78万元、587.56万元。

交易报告书草案披露这两年的净利率分别为5.39%、2.68%。记者计算发现,这还是以净利润较高者计算得出的结果。

如前文所述,富易达的承诺净利润,是指2018~2020年经审计的税后净利润和经审计的扣非后净利润“孰低者”。因此,若以净利润“孰低者”(即扣非净利润)计算,2017年、2016年的“净利率”约为2.11%、2.08%。

若要实现以上承诺净利润,富易达在2018年~2020年将达到的营业收入规模大概为多少?若取“净利率”较高的2017年数据(2.11%计)算可知,要实现1800万元、2500万元、3500万元的净利润,富士达要这三年要实现营业收入85308.06万元、118483.41万元、165876.78万元。也就是说,若维持目前的“净利率”,与2017年及2016年的营收规模、营收增幅相比,富易达均需要有较大提升。

然而,更耐人寻味的是,交易报告书草案在第138页~151页中采用收益法预测方式,对富易达主营业务收入、主营业务成本、各期毛利率、销售费用、管理费用等进行预测,并根据上述测算,得出了重庆富易达未来年度的企业自由现金流预测。

在该预测的现金流量表中,富易达2018年~2020年的营业收入将是37975.10万元、50370.62万元、60004.54万元,净利润将是1211.72万元、2214.65万元、2993.83万元,低于业绩承诺的1800万元、2500万元、3500万元。从这一数据看来,富易达似乎已经预测到未来要实现业绩承诺,还需要更多努力。

对于以上数据,6月21日,记者先后通过电话、邮件尝试采访王子新材方面,但截至截稿未能得到回复。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。