每经编辑 每经记者 梁薇 实习记者 段思瑶 每经编辑 杨军

每经记者 梁薇 实习记者 段思瑶 每经编辑 杨军

如今,中国汽车市场已经不再高歌猛进,而是进入了平稳增长或低速增长状态。根据中国汽车工业协会最新发布的数据,今年前10个月,我国汽车市场销量为2293万辆,同比增幅仅有4.13%。

“从目前来看,今年国内汽车销量增速全年达不到4%。明年增速估计也就是3%左右,不会太高。”中国汽车工业协会副秘书长师建华在“2017第九届中国猎车榜”颁奖典礼期间举行的“寻找’四化’商机”主题论坛上坦言,如何适应新时代的变化,在共享经济和新的节能环保要求下,企业不仅仅只是造车,应该考虑到如何向服务型企业转型。

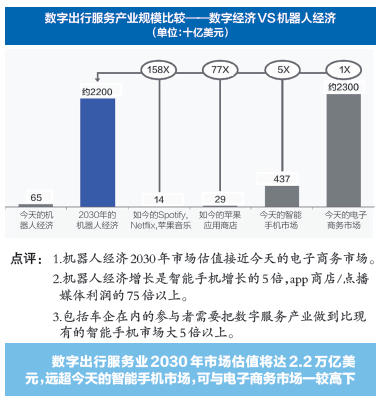

对此,《2017年数字化汽车报告》(以下简称《报告》)提出了一个新的名词——“机器人经济”,即未来汽车业就像一台机器人,在这个机器人里面有很多做生意的机会。2030年,机器人经济市场估值接近今天的电子商务市场,其增速将是智能手机增速的5倍,是App商店/点播媒体利润的75倍以上。

在此背景下,《报告》为车企提供了三种赚钱机遇。“以2017年西方上层家庭为例,第一种机遇是直接和汽车服务相关的,比如修车、保养等,到2030年一个家庭在这个领域每年的花费约有5000多美元;第二种是出行模式,多模式出行服务,单个家庭每年大概花费在13000多美元,但这个领域的花费未来会下降;第三种是第五块屏生态系统服务,即在车上构建一个生态系统,这个市场潜力会很大,单个家庭每年的花费在3万美元左右。”彭波说。

《报告》认为,车企需大力融合硬件和服务,满足客户期待,在“机器人经济”时代获得成功。

《每日经济新闻》记者了解到,在当前的出行领域,为了应对挑战,车企与科技公司跨界融合变得常见。如2016年,通用汽车以超过10亿美元收购无人驾驶创业公司Cruise Automation;英特尔、Mobileye、宝马和Delphi四巨头也在联手开发自动驾驶平台。

上汽乘用车公司副总经理俞经民认为,“互联网化促进了整个出行平台的刷新和发展,推动了智能化发展,同时也带来了挑战和竞争,但越竞争才越有趣,最后其实都是围绕用户竞争和合作。”

彭波也认为,“以自动驾驶这样的技术平台投入为例,由于投入量非常大,主机厂可以建立自己的生态圈,所以未来汽车企业与其他企业之间的合作会越来越多。”

值得注意的是,车企在大力融合硬件和服务的同时,由于数字化服务与传统汽车设计和销售业务背道而驰,让车企倍感压力。如两者在客户方面显而易见的区别是,传统汽车业务客户侧重的是经销商、修理厂和很少的终端用户,而数字化服务产业则更强调的是直接互动的终端客户。

对此,《报告》认为,车企应该需要在研发方法、搭建服务,以及外部创新和人才方面多做投入。“客户对汽车的需求是安全,从功能性到舒适性,再往上是愉悦感,车企应该通过数字化能力满足这方面要求。如果要提供服务,车企不仅在技术上要多投入,在直接面对终端消费者这一环,也需要做较大转变。”彭波说。

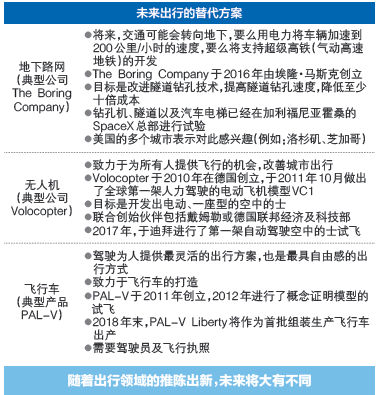

实际上,未来的出行领域不仅仅是在无人驾驶、纯电动汽车等方面的发展,还包括地下的路网、无人机、飞行汽车。如2017年,迪拜进行了第一架自动驾驶空中的士;2017年11月13日,浙江吉利控股集团有限公司完成收购美国飞行汽车公司太力(Terrafugia)的全部业务和资产;2018年末,PAL-V Liberty将作为首批组装生产飞行车出产。

彭波认为:“随着出行模式的变化,以及无人驾驶的推动,未来整个汽车产业链将会发生重组。”

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。