16日下午,51家金融巨头和20余房地产企业在北京金融大街19号举行闭门会议,各方就房地产市场走势、市场风险与金融风险防范以及双方之间的合作等进行了深入交流,金融机构与房企分别表露了各自的核心观点。相关人士向记者表示,房企融资问题是金融机构和房企分歧的关键,但各方基本认可住房市场将进一步回归居住属性,未来住房租赁市场空间巨大,其链条产业蕴藏金融蓝海。

图片来源:摄图网

在北京金融大街19号,富凯大厦(中国证监会大楼)里面,中国金融机构巨头和中国龙头房企刚刚有了一次难得的聚首!

券商中国记者获悉,工商银行、建设银行、农业银行、中国银行、国开行、中信银行、民生银行、华夏银行、邮储银行、恒丰银行、北京银行、厦门国际银行、首誉光控、信达资产、天弘资产、外贸信托、北京信托、嘉实资本、中信资本、百度金融等51家金融机构近日“密会”20余家房地产企业,地点选在了证监会四层会议室,而这场闭门研讨会的主题是“如何迎接十九大后地产新机遇?——2018中国房地产市场趋势展望&投资策略”。

这场闭门会上,各方就未来房地产市场走势、市场风险与金融风险的防范、金融机构与房地产企业的合作契机及行业未来发展机会等主要问题进行了深入交流。

“金融机构和房企现场分歧较大,主要是目前房企融资压力太大。但各方基本认可的是,住房市场将进一步回归居住属性。以北京、上海、深圳为主的部分中心城市竞争力优势带来房地产市场发展向好。与此同时,的住房租赁市场空间巨大,其链条产业蕴藏金融蓝海。”一位参会人员向券商中国记者透露。

券商中国记者拿到的这场闭门研讨会之会议纪要文件显示,51家金融机构就“房地产市场主基调、楼市分化下机会、房企融资产品、住房租赁市场”等方面阐述了看法,主要可总结为以下五大核心观点:

第一:十九大再次确定“房住不炒”主基调,住房市场将进一步回归居住属性,金融机构投资要紧紧把握政策精神与导向,严控风险,在此基础上有序、健康推进地产金融业务。

点评:“住房市场将进一步回归居住属性”,这与十九大报告提出的“坚持房子是用来住的,不是用来炒的”要求定位一以贯之,房价暴涨几乎毫无可能。明年金融对于房地产的支持力度是否会大幅缩减?目前还不好下定论,但“严控风险”是明确的。

第二:关注中国城市群及部分中心城市的市场发展机会,目前房地产是商业银行的压舱石,未来将继续加强与布局在这些区域的中国房地产百强企业合作。

点评:“目前房地产是商业银行的压舱石”一语点出房地产企业与商业银行之紧密联系。“关注中国城市群及部分中心城市的市场发展机会”这也直接意味着,布局在中国城市群及北上深杭等部分中心城市的房企仍将备受金融机构“厚爱”。

第三:当前房企融资面临一定压力,直接融资规模显著下降且融资利率较高,随着国家对金融风险控制政策的规范,未来利率会逐步降低,直接融资市场也将越来越规范。

点评:“未来利率会逐步降低,直接融资市场也将越来越规范。”这话,其实是对在场房地产企业做出的“安慰与心理按摩”。

第四:租赁市场空间巨大,其链条产业蕴藏金融蓝海,但租赁市场也存在回报率低等问题,金融机构需加快完善金融手段,加快融资创新,以多元化、多渠道资金促进租赁全产业链的发展;政府也需要出台相应措施,在政策和资金等方面给予支持。

点评:“租赁市场空间巨大,其链条产业蕴藏金融蓝海”这是金融机构对在场房地产企业布局住房租赁市场发出的“响亮号召”,“租购并举”将使得住宅租赁业成为房地产市场发展新引擎。但如何解决租赁市场回报率低等问题需要各方合力、政策和资金支持。

第五:从2014年开始证监会已经把企业资产证券化业务由审批制变成备案制,明年会跟进。借此机遇,近年来金融机构不断开发出类REITs、消费金融、存量债券等金融创新产品,支持房地产企业的快速发展。金融机构都看好这些产品,相信未来会有长足的发展,会有更强的生命力。

点评:“类REITs、消费金融、存量债券等金融创新产品”被金融机构看好,监管部门亦予以高度支持。这也意味着,在国家鼓励住房租赁市场发展的大背景下,住房租赁行业金融创新步伐加快。例如,国内首单长租公寓类REITs(房地产投资信托基金)项目“新派公寓权益型房托资产支持专项计划”,以及国内首单央企租赁住房REITs项目“中联前海开源-保利地产租赁住房一号资产支持专项计划”日前均获批发行。当下还有多家租赁住房企业拟发行类REITs项目,相关产品有望在近期获批。

图片来源:摄图网

券商中国记者拿到的这场闭门研讨会之会议纪要文件显示,华夏幸福、荣盛发展、泰禾集团、中国金茂、首开股份、首创置业、金融街控股、金隅地产、海航地产、当代置业、隆基泰和、中冶置业、北辰实业、鲁能集团、银亿股份、朗诗绿色地产等20余家房地产企业参加了闭门会,讨论十分热烈,可概括为以下四大核心观点:

第一:房地产调控有利于行业长远发展,房企发展短期将面临一定压力,但从长远看要关注长效机制引导下各个领域涌现出的新机会。

点评:这也直接意味着,房企将进入“从赚大钱到赚小钱,从赚快钱到赚慢钱”的阶段,同时各方期待长效机制如何落地执行。

第二:稳定的现金流是企业发展的核心,企业应重视防范经营管理风险,继续保证财务稳健与资金安全,合理控制企业资产负债水平。

点评:“降低负债率”将成为房地产企业未来两年的主要任务之一,保证稳定的现金流至关重要。据统计,截至2017年9月底,136家上市房企的平均资产负债率为79.45%,去年则为77.5%,同比增加1.95个百分点。共有16家上市房企负债1000亿元以上。

房企高杠杆经营下可能导致负债率失控,无法支撑企业规模迅速扩张,最终导致现金流断裂,这是以前房企破产案例带来的重要启示。

第三:未来行业分化加剧,行业集中度持续提升。大型企业规模将持续壮大,部分快速增长的中小企业未来将走住宅与产业相结合的特色化道路。

点评:“大型企业规模将持续壮大,部分快速增长的中小企业未来将走住宅与产业相结合的特色化道路。”未来房地产行业分化继续,大型房企业绩猛增,而中小房企生存艰难,需谋求特色化经营。

根据地产研究机构克而瑞发布的数据统计发现,今年前10月销售业绩前20强的企业中,碧桂园、万科、恒大、融创等15家房企业绩已超过2016年全年。这20家企业前10月销售业绩总和为3.4万亿元,比去年全年业绩超出4820亿元。对比之下,业绩亏损的上市房企数量也在增多。

第四:目前多家房企积极试水租赁业务。对房企来说,租赁市场可为企业提供长期稳定的现金流,提升企业利润稳定性,应抓住机遇合理布局。

点评:今年下半年以来,住房租赁市场成为各方资本竞相追逐的“新风口”。传统房企如万科、龙湖地产、远洋地产等公司已表示,将积极布局长租公寓领域。早在去年6月份,国务院办公厅就曾出台《关于加快培育和发展住房租赁市场的若干意见》,明确指出,到2020年基本形成供应主体多元、经营服务规范、租赁关系稳定的住房租赁市场体系。多地推出的“租售同权”等新政给住房租赁市场带来新气象。

此外,大公国际资信、中诚信评级、联合资信等信用评级机构和行业智库专家(中国指数研究院、中国房地产指数系统、中国房地产TOP10研究组相关专家)也同时出席。中国指数研究院主要观点如下:

第一:“十三五”期间房地产市场仍将保持较大市场容量,未来三、五年商品住宅的需求总量35亿平方米左右,期间可能会出现一些阶段性调整和波动,但是总体预期和趋势不会改变。

第二:十九大坚持“房子是用来住的,不是用来炒的”主基调,未来政府着力完善住房制度,加快长效机制建设。受长短期政策协同作用影响,明年房地产市场走势继续趋稳。

第三:在新时代背景下,开发企业及金融机构投资应顺应市场规律,把握增量,突破存量。增量市场可关注城市群机会及城市周期变化,同时积极把握租赁市场高速发展带来的新机遇,存量市场可关注新型社区运营服务及城市更新。

第四:房地产企业强者恒强态势持续,大型房企在产品、布局、管理机制等方面具有较强优势,部分中型房企增长迅猛,市场集中度进一步提升。

第五:不同规模房企风险不同,大型房企风险主要来自负债率较高,业务转型等;中型房企风险主要来自经营杠杆较大,拿地价格较高等;小型企业主要面临资金链断裂,无法拿地等风险。

据了解,本次会议为各大金融机构与中国指数研究院就房地产信贷策略开展交流探讨的常规会议,已连续举办七期。会议加强了金融机构之间的沟通,为各大投资机构做好房地产业务、控制信贷风险提供借鉴;加深了金融机构与房企的交流,促进金融机构更全面了解企业的发展状况;同时,也为中国指数研究院继续深化中国房地产百强企业研究提供了重要参考。

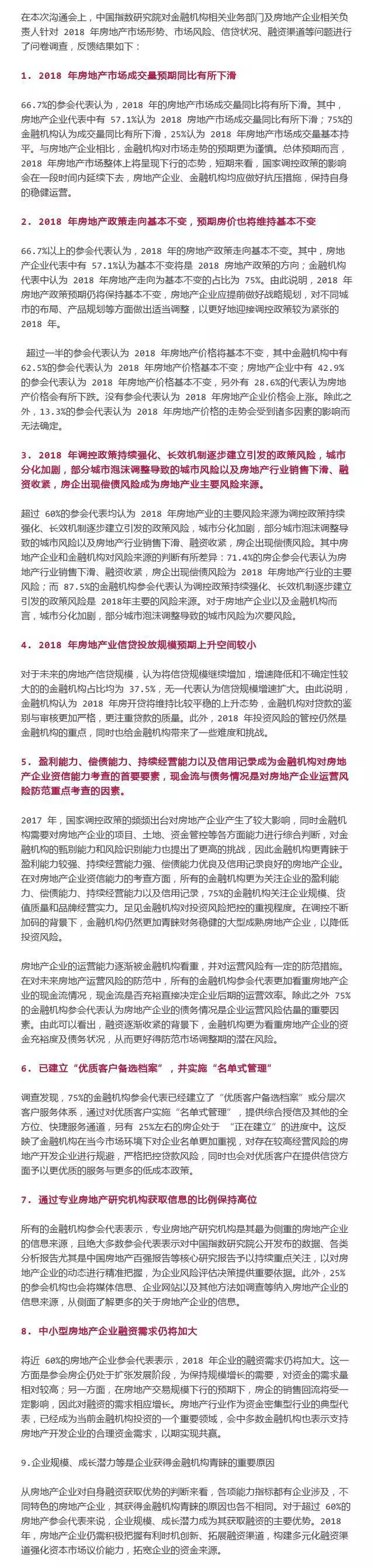

附:2018中国房地产金融调查问卷分析

来源:券商中国微信公众号(ID:quanshangcn) 记者:梁秋