每经记者 刘鸿飞 每经编辑 吴永久

29日晚,亨通光电发布三季报,显示出业绩较为靓丽。

亨通光电主营业务为光纤光缆的生产和销售,涉及智能电网、4G、5G、宽带中国概念等,是通信设备行业的大盘白马股之一。

从三季报来看,险资和社保均在3季度进行了加仓动作。

业绩持续高增长

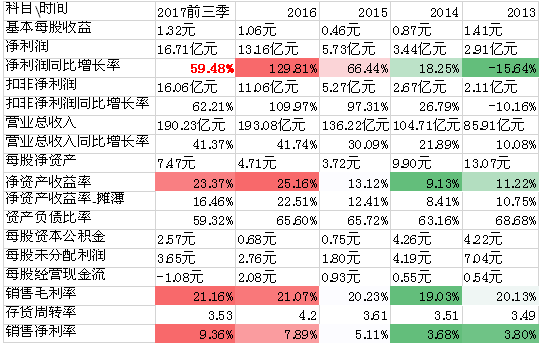

29日晚,亨通光电发布三季报,前三季度营业收入190.23亿元,同比增长41.23%;前三季度净利润16.71亿元,同比增长59.48%;前三季度净扣非净利润16.06亿元,同比增长62.21%。

数据显示,2015年以来,该公司盈利能力处于连续、稳定高增长状态,并且多项重要财务数据指标处于持续改善的状态。

亨通光电最近5年主要财务数据一览

(资料来源:上市公司公告)

而在此之前,今年5月该公司股东亨通集团有限公司增持了股份;同时,今年7月该公司实际控制人参与了定增。其增持股份和参与定增的成本均在25元/股附近。

可见,其实际控制人对该公司的未来发展抱有相当大的信心。

险资和社保加仓

从公布的三季报十大流通股东之中可以发现,中国人寿保险股份有限公司-分红-个人分红-005L-FH002沪,在今年3季度加仓买入687.26万股;并且其在今年前3个季度合计加仓量已经高达1823.39万股。结合该股今年以来的走势不难发现,该险资对亨通光电的操作可谓获利颇丰。

同时,中国人寿保险(集团)公司-传统-普通保险产品,在今年3季度新进成为第八大流通股东,持股量为906.63万股。

此外,全国社保基金一一四组合新进成为公司第十大流通股东,持股量为790.37万股。

亨通光电今年三季报十大流通股东情况

多家券商看好

截至今日收盘,亨通光电的收盘价为35.54元,动态市盈率为31.5倍。

招商证券研报称,在全球流量爆发大背景下,全球光纤化势不可挡,中移动全国固网布局、海外“量价齐升”、产业走向寡头格局、5G 需求拉动等因素共同驱动下,亨通光电所处行业未来三年景气持续确定性高,特别是海外和 5G 需求有望持续超市场预期。

同时,中信建投证券和天风证券对该股未来6个月的目标价估算均为40元/股。

中信建投证券研报认为,中国移动有望在近期启动2018年光纤采集,并且2018年光纤需求或大幅增长。亨通光电作为行业龙头,光棒产能在不断释放,有望充分受益。同时,该公司积极拓展海缆、新能源线缆、EPC工程总包等业务,并不断布局海外,具有多元化增长潜力。

天风证券研报认为,5G周期有望带动该公司光纤旺盛需求;同时,其新工艺释放产能,有望持续降低生产成本。