每经记者|陈婷 每经编辑|余婷婷

继智谱解禁之后,MiniMax(00100.HK)也在7月9日迎来IPO(首次公开募股)后首次大规模限售股解禁。

《每日经济新闻》记者了解到,在MiniMax基石投资者解禁窗口临近之际,超八成Pre-IPO及基石股东明确表态长期看好并将继续持有。表态机构包括Aspex、博裕、IDG、Janchor、Martis Fund等基石投资人,国寿投资、徐汇资本等国资机构,以及阿里巴巴、米哈游、云启、明势等早期股东,涵盖产业战略投资者、国际长线基金、国有资本及地方产业投资平台、市场化专业投资机构、公募基金等多元类型。

即便如此,截至7月9日港股收盘,MiniMax收盘价297.4港元,下跌17.98%,总市值932.75亿港元。

值得一提的是,另有消息称,MiniMax正研发一款2.7万亿参数的大语言模型,内部暂称M3 Pro,最快或于今年三季度发布,并计划开源。据上述消息,该模型规模远超其现有旗舰M3的4280亿参数,有望提升复杂推理和多步骤任务能力。

MiniMax后续估值走势,无疑将由多重核心要素共同左右。当基石股东的“长期主义”与财务资本的“退出诉求”激烈博弈,这场千亿市值的筹码大洗牌,能否成为MiniMax估值重塑的分水岭?

尽管两家公司几乎同步迎来解禁大考,但解禁股份的构成与规模存在显著区别。

7月8日,智谱(02513.HK)11家基石投资者持有的约2568万股解除限售。根据该公司披露的信息,此次解禁股份约占总股本5.76%,对应股份由基石投资者持有。截至港股7月8日收盘,智谱收盘价1825.0港元,涨13.35%。

根据MiniMax早前发布的《最终发售价及配发结果公告》,其本次解禁涵盖基石投资者配售股份与Pre-IPO存量老股。据财新报道,此次MiniMax约有1.53亿股解禁,占总股本逾48%。

天使投资人、资深人工智能专家郭涛对《每日经济新闻》记者表示,从规模来看,MiniMax本次解禁以财务投资人居多,天然存在较强套现抛压;智谱解禁比例仅6%,流通盘压力整体可控。郭涛提到,股东态度层面,智谱近七成基石股东明确长期持有,有效稳定市场预期;MiniMax虽有部分股东锁定承诺,但庞大的解禁体量仍让市场对减持风险保持谨慎。

在郭涛看来,普通投资者与一级市场机构股东的持仓决策逻辑存在明显分歧。

“二级市场普通投资者以短期交易博弈为主,持仓周期短、风险承受能力弱,对股价波动高度敏感。在公司解禁大跌、市场情绪偏弱、负面信息集中释放的背景下,多数散户会优先选择止损离场或锁定存量收益,规避进一步回撤风险。”郭涛表示,相比之下,Pre-IPO机构与基石股东决策更加分化——阿里巴巴等产业战略股东更看重长期业务协同与生态布局,不会因短期股价波动轻易减持,倾向于长期陪伴企业发展。

郭涛认为,大量财务型投资机构核心诉求为退出兑现收益,叠加MiniMax近期基本面走弱、机构评级下调、商业化不及预期等因素,部分财务股东或缺乏继续坚守的动力,解禁后存在较强减持兑现意愿,也是本次个股抛压集中释放的核心原因。

![]()

![]() 图片来源:MiniMax公告截图

图片来源:MiniMax公告截图

艾媒咨询CEO(首席执行官)张毅向《每日经济新闻》记者表示,从不同主体的投资决策逻辑来看,IPO基石机构大多存在自有资金存续周期、LP(有限合伙人)回款兑付的硬性约束,因此在持仓成本、基金回款压力之间,机构会做出权衡取舍。反观产业资本,优质标的长期持有是行业常态;而纯财务投资机构则普遍会择高兑现收益。

“二级市场普通投资者不存在刚性退出时限,这也是判断标的股价波动、后续走势预期的核心变量之一。”张毅认为,解禁消息虽会短期扰动市场情绪,但不同交易者基于长短周期视角、企业内在价值的判断,会形成截然不同的操作思路。

事实上,当前阶段,智谱和MiniMax都还处于高投入阶段。

2025年,智谱实现营业收入7.24亿元,同比增长131.9%;同期研发投入达到31.8亿元,同比增长44.9%;全年净亏损47.18亿元,经调整净亏损31.82亿元。

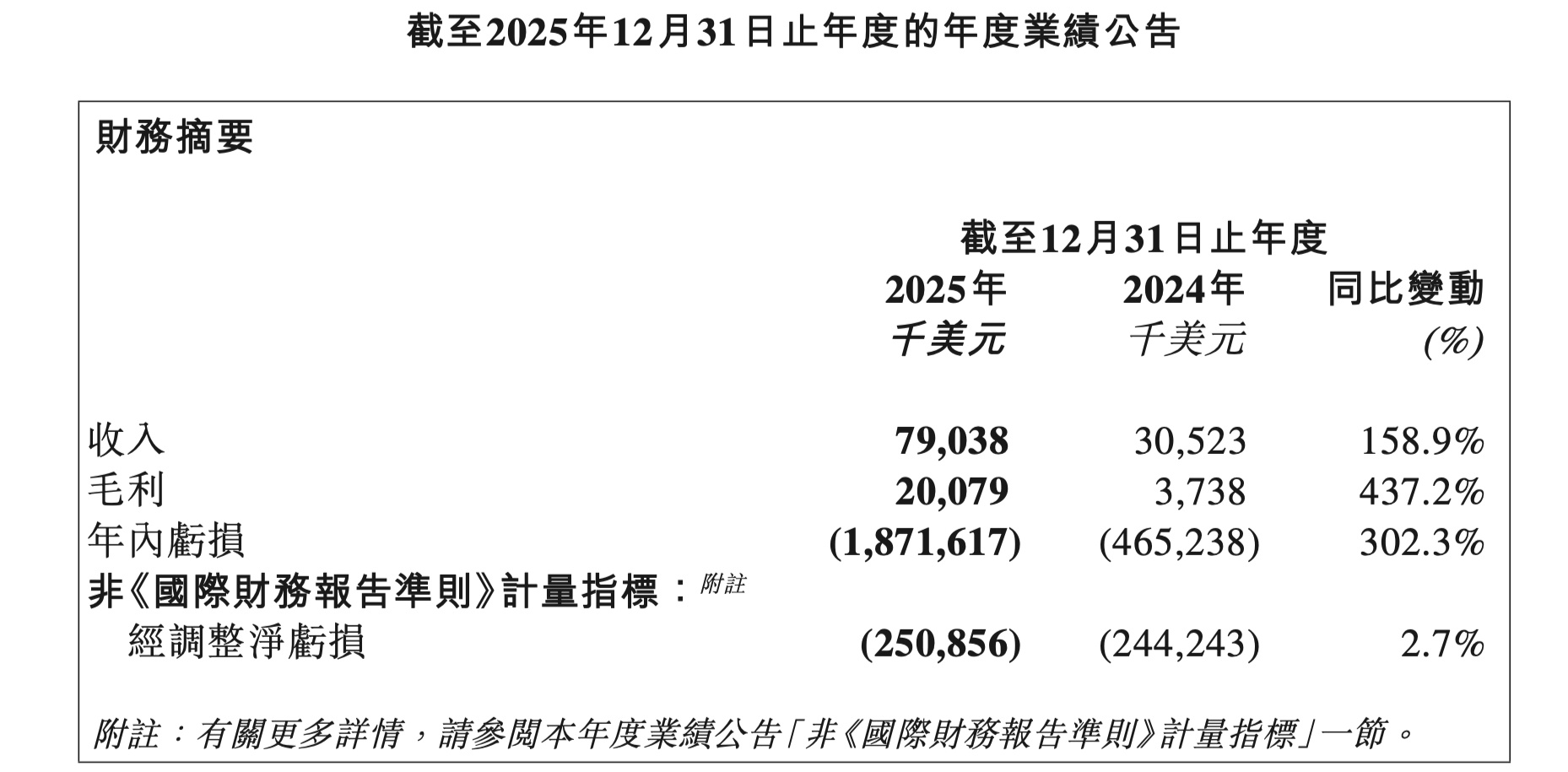

截至2025年12月31日,MiniMax全年实现收入7903.8万美元,同比增加158.9%;毛利2007.9万美元,同比增加437.2%;年内亏损18.72亿美元,经调整净亏损为2.51亿美元。

图片来源:MiniMax公告截图

图片来源:MiniMax公告截图

5月28日,MiniMax披露最新业务数据:截至目前,该公司服务的全球企业和开发者客户数已超百万,较半年前增长5倍,全球用户规模约3亿。过去两个月,MiniMax年化经常性收入(ARR)实现超过100%的增长,B端(企业端)商业化引擎进入垂直加速阶段。

即便如此,MiniMax和智谱的股价依旧持续走出分化行情。

![]() 7月9日港股收盘 图片来源:同花顺截图

7月9日港股收盘 图片来源:同花顺截图

6月22日,智谱总市值首次突破万亿港元大关,达到1.07万亿港元,成为国内首家迈入“万亿俱乐部”的大模型公司。截至7月9日港股收盘, MiniMax总市值为932.75亿港元,智谱总市值为9059.53亿港元。

究其原因,或与二者的战略定位息息有关:智谱专注通用大模型基座,以MaaS(模型即服务)模式服务B端与开发者,强调技术中立与生态开放;MiniMax则聚焦多模态AI原生应用,以C端产品(如人工智能社交)为入口,构建“C端流量反哺B端服务”的闭环,代表“技术赋能”与“产品落地”两种路径。

不过,在战略层面,MiniMax亦在持续迭代布局。MiniMax创始人闫俊杰在3月表示,战略层面会从大模型公司向AI(人工智能)时代的平台型公司迈进。6月1日,MiniMax发布新一代通用模型MiniMax M3。M3采用全新的自研注意力架构MSA(MiniMax Sparse Attention),同时具备“前沿Coding(编程)能力、1M(100万)超长上下文、原生多模态”三项核心能力,是具备完整能力组合的开源选项。

即便如此,MiniMax至今的股价走势依然不算乐观。

郭涛认为,当前港股AI科技企业估值逻辑已完成根本性切换,彻底告别早期纯题材、纯预期的炒作模式。AI企业上市初期,市场投资偏向成长叙事,资金主要追捧技术概念、赛道热度与未来想象空间,愿意为远期溢价买单,整体估值体系偏宽松。

在他看来,伴随行业进入深度洗牌阶段,市场已全面转向业绩验证与回报落地的务实估值逻辑。现阶段,资金不再单纯认可技术壁垒与模型参数优势,而是重点考核企业资本开支效率、算力投入产出比、现金流稳定性与商业化兑现质量。

不过,现阶段便定论MiniMax的长期发展潜力,仍为时过早。7月第一周,MiniMax同时获得高盛、美银、花旗三家国际金融机构给出“买入”评级。

美银最新报告披露了MiniMax收入结构的变化,目标价每股500港元。报告提及:MiniMax收入已从去年消费端产品占比约70%,转向企业端与云API(应用程序编程接口)业务占比提升,企业/云API被列为更高战略优先级。在盈利指标方面,前一代模型M2.7最终实现了超过40%的推理利润率,尽管M3参数规模扩大,但通过持续提升基础设施效率,长期利润率将保持稳定。

美银还提到,在算力获取方面,MiniMax通过与全球云服务商和新型云厂商合作,以海外本地算力服务海外用户,目前仍可稳定获取算力,其自研网络和负载优化方案成本节省显著。

申万宏源在近日研报中提及,MiniMax公司全模态战略坚持两阶段方法:第一阶段(过去四年)在每个模态建立业界领先模型;第二阶段(2026年开始)将各模态融合,预计下半年推出M3大参数版本模型及Hailuo3.0模型。该研报认为,MiniMax M3提出MSA架构并开源,能有效解决超长上下文的计算和部署问题,对B端客户更友好。

此外,5月31日,MiniMax发布公告称,已聘请专业顾问就公司符合在科创板上市条件提供咨询,并签订辅导协议。

就其回归A股后的前景,张毅表示,从港股解禁对企业后续回A的影响维度分析,标的短期股价大幅波动会放大其A股估值锚的不确定性,“无论是监管层还是机构投资者,都会更为审慎地核查公司市场空间、商业化进展及业务落地能力”。

与此同时,张毅认为,本次充分筹码洗牌,能够出清单纯依靠港股流动性推升的估值泡沫。经过本轮市场充分检验后,业绩兑现能力过硬的企业,在登陆A股时有望获得更为扎实的估值定价,也能规避港股与A股两地估值脱节的问题。

值得一提的是,MiniMax正通过股权激励手段稳固核心人才团队。6月23日,其发布公告称,已根据首次公开发售后股份激励计划的条款向董事承授人、雇员承授人及服务提供商承授人授出合共116.8万份奖励,相当于相同数目的A类普通股,待承授人接纳后方可作实。

随着市值差距的进一步拉大,留给MiniMax的时间或许没那么多了。

在郭涛看来,只有能够持续将技术优势转化为真实收入、稳定毛利、正向现金流的头部企业,才能获得估值支撑。“技术无法落地、持续高额亏损、算力投入低效、商业化停滞的企业,会持续遭遇估值压缩,行业估值分化、强者恒强的格局将长期延续。”

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。