7月9日凌晨,长鑫科技发布科创板IPO招股意向书,正式敲定7月16日申购。与此同时,市场关于半导体Q2业绩的预期总体积极,市场"人心思涨"的情绪特征或有显现,板块底部轮廓正在清晰化。

半导体设备ETF国泰(159516)涨停!盘中流入超16亿份,上半年规模增长超350亿元,居全市场第二、同类第一,覆盖刻蚀、薄膜沉积、清洗、测试等核心环节,是布局本轮设备景气周期的核心工具。

Q2业绩预期积极,基本面向好是"人心思涨"的底层支撑

Q2半导体板块业绩有望全面恢复至历史高位,这是市场的底气所在。 受益于4月底以来煤价中枢上移和半导体景气度持续上行,煤炭与半导体板块Q2盈利均有望实现同比大幅增长。存储价格自2024年底以来持续上涨,DDR4(8Gb)涨幅超17倍,DDR5(16Gb)涨幅约4.9倍,长鑫科技一季度营收508亿元(同比+719%)、上半年预测营收中值1150亿元,是整个半导体产业链景气的缩影。

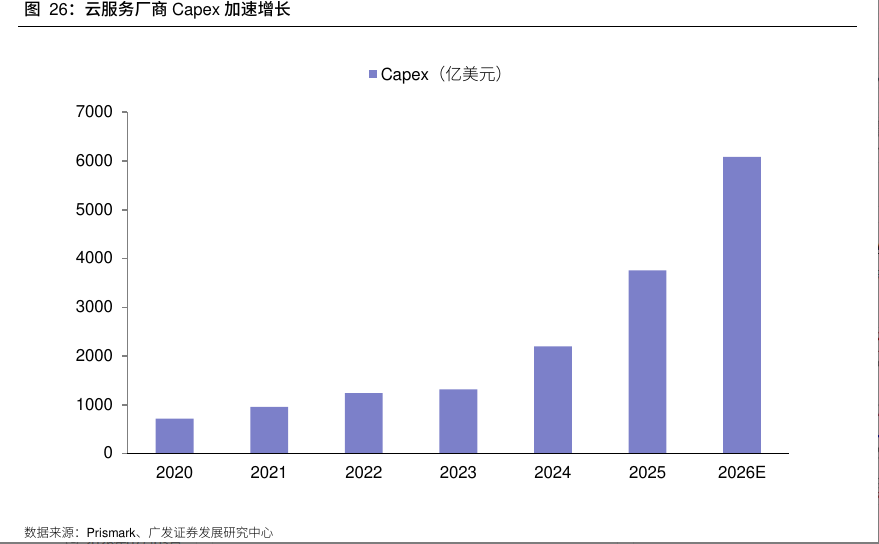

从设备端看,全球晶圆厂资本开支持续上修验证了景气的可持续性。 SEMI预测2026年全球300mm晶圆厂存储领域设备投资将增长29%至520亿美元,2027年再增11%至570亿美元。存储巨头明确表示2027财年各季度资本支出将逐季抬升,高盛预测2027财年资本支出有望达500亿美元。

AI的产业趋势从未中断,市场只是在等待新的催化来重新定价。 从基本面看,AI算力需求仍在高速增长,全球Capex扩张趋势明确;从情绪面看,底部区域的"作文行情"本质是市场在信息真空中寻找方向,一旦后续有财报、招标等实质性利好落地,情绪有望快速转化为配置行为。当前时点,板块向下有估值和安全边际支撑,向上有产业趋势和催化事件驱动,赔率已经进入有利区间。

远期叙事与短期业绩共振,AI Capex扩张提供长期β

综合来看,AI的市场仍在迅速扩容,明年全球AI Capex有望接近1.5万亿美元,这是板块最大的β来源。在下游算力需求高速增长的背景下,Capex增速依然高企,并带动AI产业链上下游共同繁荣。光方面,作为数据中心互联的主要器件,远期叙事(CPO/NPO技术演进)和短期业绩(1.6T光模块放量、PCB厂商密集扩产)形成共振。存储方面,全球供需缺口或继续扩大,芯片涨价、存储扩产为半导体产业链注入强势动能。国产算力芯片、PCB上游等赛道同样值得关注。

短期震荡不改中期趋势,波动中宜保持耐心。 尽管产业趋势和基本面均指向积极方向,但短期市场仍可能存在震荡,需要注意波动风险。在产业趋势明确、业绩持续兑现的背景下,高拥挤度更多反映资金共识而非泡沫破裂信号。从中期视角看,当前仍处于AI算力基建扩张周期的早期阶段,设备端的受益顺序最靠前、业绩确定性最强,波动中的回调往往是布局时机。

半导体设备ETF国泰(159516) 跟踪中证半导体材料设备主题指数,成分股覆盖刻蚀、薄膜沉积、清洗、测试等核心环节。相较于个股投资可能面临的单一技术路线风险和客户验证风险,ETF通过分散化布局能够更好地捕捉板块整体景气上行的贝塔收益。在长鑫IPO落地、海外存储扩产加速、设备国产化率持续提升、板块底部轮廓清晰化的多重背景下,该ETF是投资者把握半导体设备产业趋势的核心工具。

注:数据来源:ifind,上半年规模增幅统计时间区间为2026年1月1日~2026年6月30日,产品区间为2026年前上市且存续的1351只A股ETF产品,同类产品共5只。提及个股仅用于行业事件分析,不构成任何个股推荐或投资建议。指数等短期涨跌仅供参考,不代表其未来表现,亦不构成对基金业绩的承诺或保证。观点可能随市场环境变化而调整,不构成投资建议或承诺。提及基金风险收益特征各不相同,敬请投资者仔细阅读基金法律文件,充分了解产品要素、风险等级及收益分配原则,选择与自身风险承受能力匹配的产品,谨慎投资。