记者|杜波

编辑|程鹏 杜恒峰 校对|张锦河

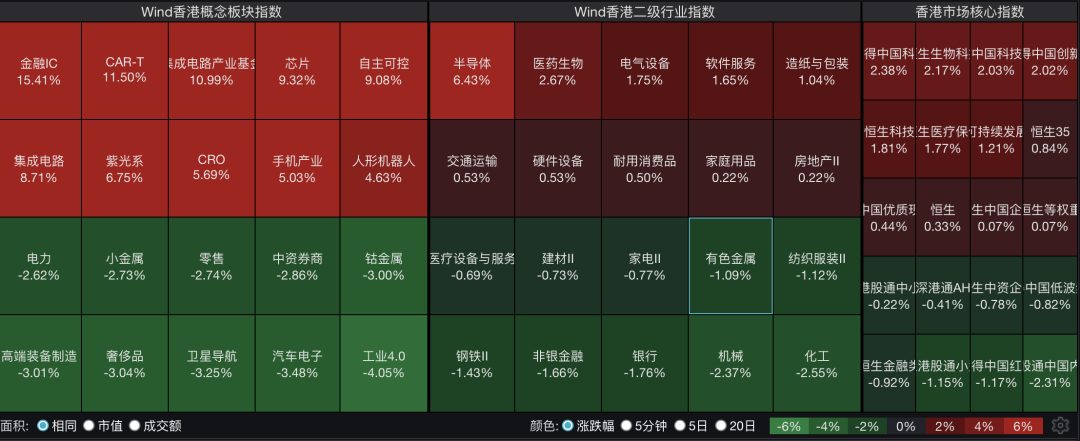

6月24日,香港恒生指数收涨0.33%,恒生科技指数收涨1.81%。

盘面上,半导体板块爆发,医药生物、电气设备走强;化工、银行、非银金融、钢铁、有色金属、家电等板块下跌。

具体来看,Wind香港半导体指数盘中涨超8%,华虹宏力涨超15%,中芯国际涨近9%,兆易创新涨超5%。

医药板块走强,凯莱英涨超13%,药明康德涨超8%,药明生物涨超4%。麦科医药上市首日大涨102.75%。

明星科技股回暖,腾讯涨超3%,百度涨超2%,哔哩哔哩涨超1%。

在昨天影响市场的诸多传言中,“美联储年内有望多次加息”是其中之一。

对此,中信证券表示,今年以来AI驱动的行情是由庞大的基础设施投资驱动的“瓶颈交易”,更像是2006年至2007年由投资和重资产公司推动的行情,而非互联网泡沫行情。美联储加息很难影响“AI类周期股”的估值,除非加息真的影响到AI的终端需求、商业化假设和资本开支增速。

招商证券表示,美联储正在主动退出对市场预期的管理,点阵图作用被弱化、前瞻指引大幅收缩,全球资产定价正在从交易美联储政策逐步转向交易数据,短期市场波动率可能上升,但产业基本面对资产价格的影响权重有望提升。AI产业已经进入盈利兑现阶段,订单增长、产品涨价和业绩兑现正成为更重要的定价变量。

随着科技股波动加大,也有机构建议关注市场轮动的机会。

国信证券表示,上半年指数波动向上,AI含量高低决定市场表现,背后是基本面“K型”分化。近期,沉寂已久的部分价值板块开始有所表现。往后看,参考历史上几轮大行情中板块轮涨的经验,当前市场或已具备轮涨条件。

国信证券认为,科技成长仍是主线,但科技内部行情可能扩散,有望从上游算力基建扩散至应用端与能源端。战略资源品或受益于供给制约和需求刚性推动的价格中枢抬升,在中长期维度下也影响着战略资源品的配置逻辑。同时,在扩内需政策基调延续积极的背景下,地产、白酒等消费板块或存在补涨机会。

(免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。)