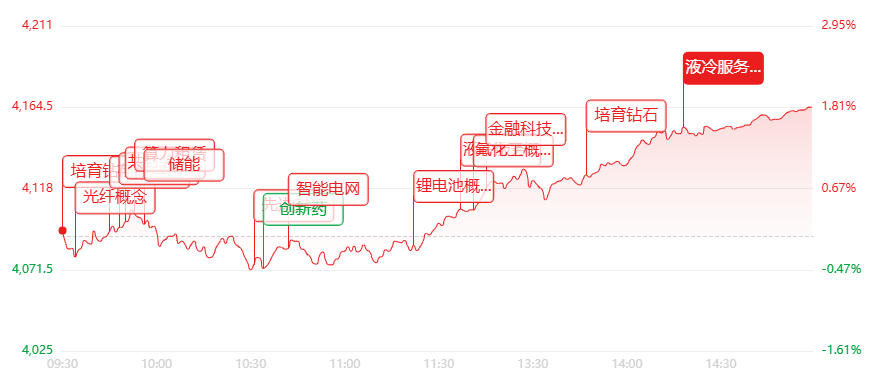

6月22日,A股市场放量反弹走高,盘面权重强势拉升,指数集体收涨,市场做多情绪全面回暖。截至收盘,上证指数涨1.78%,深证成指涨2.13%,创业板指涨2.52%,各大宽基指数同步走高,市场赚钱效应显著回升。

市场量能极致爆发,沪深两市全天成交额高达3.74万亿元,创下历史第二成交额纪录,较前一交易日大幅放量4271亿元。个股结构性行情延续,全市场超2900只个股收涨,资金大规模进场布局多条主线赛道。

盘面上,多条热点赛道同步走强,板块轮动节奏清晰。大金融板块全线爆发,券商、保险合力冲高,广发证券、长江证券、中信建投、新华保险集体封板;有色锆材概念延续超强走势,长裕集团走出5天4板强势行情,爱迪特、东方锆业斩获2连板,凯盛科技拿下3天2板;培育钻石概念逆势走强,力量钻石、四方达收获20CM涨停,黄河旋风同步封板;化工板块午后异动拉升,云天化、六国化工、澄星股份纷纷涨停。

下跌方向相对集中,仅少数科技赛道调整走弱,半导体设备板块震荡回落,波长光电、福光股份、强一股份盘中纷纷下挫,成为日内主要回调方向。

ETF市场交投热度持续处于高位,全市场ETF今日合计成交额5123.2亿元,较上一交易日放量212.5亿元;全市场近1300只ETF实现收涨。

热点概览:

主力净流入板块:

NO.1 小金属概念:主力资金净流入+121.2亿元,板块26只个股涨停,151只个股上涨

NO.2 互联网金融:主力资金净流入+77.22亿元,板块8只个股涨停,156只个股上涨

NO.3 金属铜:主力资金净流入+72.50亿元,板块13只个股涨停,81只个股上涨

NO.4 AI应用 主力资金净流入+67.56亿元,板块11只个股涨停,321只个股上涨

市场重点关注方向:

金融

相关ETF:证券ETF(516200)、银行ETF(516210)

核心消息面:

近日多家头部券商密集上线金融Skills能力,覆盖研报查询、估值模型、ETF筛选、智能选股、因子分析等高频场景,推动服务模式从"人找功能"向"问题找能力"转型。与此同时,上周陆家嘴论坛释放多项政策信号,证监会提出丰富投资产品与工具、引导养老金及保险资金加大股权投资、支持并购再融资、深化"两创板"改革等

人工智能

相关ETF:创业板人工智能ETF(159279)、科创创业人工智能ETF(588470)、软件ETF(561010)

核心消息面:

港股智谱盘中总市值突破1.3万亿港元,一度涨超40%。国内方面,DeepSeek融资落地夯实头部模型产业化预期,微信AI灰度测试则表明AI入口正从独立App向超级应用生态迁移,有望带动模型调用频次与推理token消耗持续攀升。海外方面,Anthropic在收入、大客户数及融资规模上持续上修,企业工作流与AgenticCoding需求仍处于扩张通道,全球AI应用正从"能用"走向"好用"。

有色

相关ETF:有色ETF(512940)、黄金股ETF(159321)、黄金ETF(518880)

核心消息面:

受AI需求拉动叠加供给收紧驱动,锡、钽、铟迎来涨价潮。市场数据显示,锡半年涨幅达40%,钽锭年内涨幅高达158%,铟自年初至6月中旬上涨约60%。业内普遍判断,当前全球供需格局未出现根本性改变,下游真实需求保持旺盛,在可预见的未来价格仍将维持相对高位。

芯片

相关ETF:科创芯片ETF(588290)、科创50ETF(588280)、电子50ETF(515320)

核心消息面:

美股存储芯片板块集体走强,闪迪、美光科技、西部数据分别收涨11.54%、8.70%、4.79%,股价同步刷新历史高位。美光科技将于6月24日盘后披露2026财年三季报,二季度营收238.6亿美元同比大增196%,调整后毛利率74.9%,三季度营收预计达335亿美元;HBM4已实现量产,HBM4E预计2027年落地,持续扩产布局AI数据中心需求。据TrendForce集邦咨询最新研究,成熟制程DRAM供给结构性紧缩,ConsumerDRAM需求方被迫采用DDR2、DDR3等旧世代产品以获取更多供应配额,带动新一波采购需求,预估DDR2第二季合约价涨幅约55%-60%,第三季将进一步上涨35%-40%。

新能源

相关ETF:新能源ETF(516270)、新能源车ETF(516660)、光伏ETF(159618)

核心消息面:

磷酸铁锂价格今年以来持续攀升,现价已超25000元/包(约400公斤),较去年同期的10000元翻倍有余,供不应求态势显著。需求端来看,5月新能源汽车产销量同比分别增长22.4%和14.4%,渗透率达56.9%,销量增长叠加单车带电量提升推动动力电池出货量持续放量,储能需求同步旺盛,锂电池产业链景气度仍处上行通道。

风险提示:以上信息仅供参考,不构成投资建议。入市有风险,投资需谨慎。