6月11日,A股六氟化钨概念股集体大涨,中船特气(688146.SH)、中巨芯(688549.SH)逼近20CM涨停;和远气体(002971.SZ)5天3板,昊华科技(600378.SH)同步涨停。

今年以来,中船特气股价累计上涨765.8%,涨幅位列A股第一;中巨芯累计上涨229.5%,昊华科技上涨近100%,和远气体涨超76%。

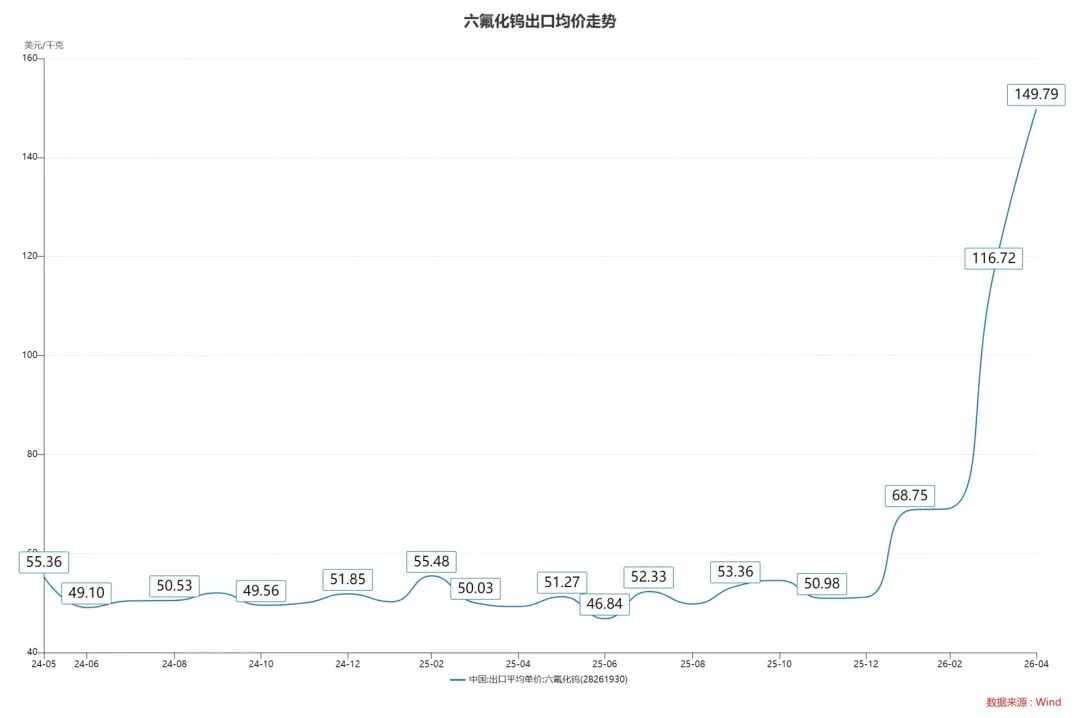

消息面上,受海外供应链收紧、下游需求爆发多重因素叠加影响,供需缺口持续扩大,六氟化钨价格大幅飙升,2026年1月至4月,我国六氟化钨出口均价由68.75美元/公斤大幅增长至149.79美元/公斤,增幅超过100%。

据悉,韩国SK Specialty、Foosung等核心供应商已正式通知三星电子、SK海力士等芯片巨头,将于2026年大幅上调六氟化钨价格,涨幅预计高达70%至90%。此外,日本关东电化、中央硝子通知韩国三星等半导体客户,其库存只能持续到5月底到6月底,且下半年供应量无法保障,建议寻求其他供应商。

值得注意的是,今日盘后,多家公司发布股价异动公告,昊华科技称六氟化钨产品收入占公司2025年度营业收入的比重为0.13%;雅克科技称公司的含氟类特种气体产品主要为四氟化碳和六氟化硫,目前没有六氟化钨相关业务。

中船特气此前公告称,近期下游客户关于六氟化钨的业务洽谈增加,但尚未签署新的长期或大额实质性订单,后续影响仍不确定。

中巨芯此前公告称,公司高纯六氟化钨目前尚未签署新的任何具有法律约束力的长期或大额实质性订单协议,公司六氟化钨目前产能为600吨,且目前暂无扩产计划;另外,受上游钨材料价格上涨影响,公司原材料采购成本也随之增加。

和远气体此前公告称,目前六氟化钨产品尚处于试生产阶段,尚未签署任何具有法律约束力的实质性订单协议。

作为半导体制造中不可或缺的关键电子特种气体,六氟化钨在晶圆制造的化学气相沉积(CVD)等工艺环节扮演着核心角色,是沉积金属钨薄膜的标准前驱体气体,其形成的钨膜具备高电导率、低电阻率及耐高温等特性,在先进制程中具有较高的不可替代性。

不过,随着存储工艺朝着更高阶演进,其内部材料也有望发生更迭。

据财联社,SK海力士已完成下一代375层3D NAND闪存的生产验证工作,正推进产线转换,目标2026年对现有工厂升级实现大规模量产,挑战三星电子在超高堆叠技术的领先地位。

此次迭代最大的技术亮点,在于使用钼材料替代传统钨材料制作字线。字线(Word Line)是连接存储单元控制栅极的水平控制线,主要用于选择和操作特定行的存储单元。

随着3D NAND堆叠层数愈多,传统钨材质短板凸显:线路细化后钨的电阻会显著上升,拖慢信号传输速率。同时钨在制程中还需要额外铺设阻挡辅助层,逐层叠加后会挤占空间、影响芯片集成密度。

比较而言,在同等微缩尺寸下,钼的电阻更低,能够有效加快数据读写速度。且钼无需额外增设阻挡层,可直接完成填充,进一步提升芯片存储密度。不过,钼前驱体在常温下为固态,生产时必须借助专用设备进行高温加热,同时把控物料的供给量与输送速率,对设备和制程管控要求严苛。

供应链方面,液化空气集团、英特格和默克公司将向SK海力士供应钼材料。在韩国企业中,SK Specialty也被提及为潜在供应商,双方正在商讨SK Specialty借用液化空气集团的供应系统来供应钼材料的方案。SK海力士也积极推动两家公司之间的合作。

从行业层面来看,三星电子已率先落地钼材料工艺。该公司自2024年4月起量产286层第九代3D NAND,就已将钼应用在金属布线环节;其规划中的第十代400层以上3D NAND,也定于今年下半年推向市场,钼材料的应用范围还将持续扩大。

行业测算数据显示,三星去年钼材料采购量约4吨,今年预计增至10吨,后续需求还将逐年走高,预计2030年将达到80吨。SK海力士从明年开始大规模导入钼工艺,初期年采购量也将达到4吨左右。

编辑|金冥羽 易启江

校对|何小桃

封面图片来源:视觉中国 每日经济新闻综合自每经网(记者:赵李南)、财联社、21财经

每日经济新闻综合自每经网(记者:赵李南)、财联社、21财经