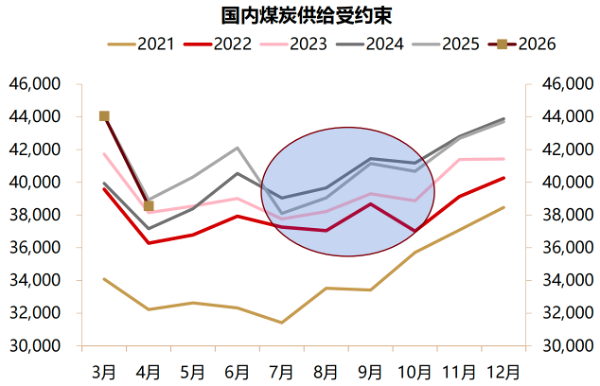

国内视角的逻辑也是相对而言比较清晰的。国内现在可能会呈现量偏紧,而需求可能超预期的格局。首先,国内煤炭的管控政策从去年反内卷开始就有比较强且明显的收紧。虽然去年反内卷并没有非常直接明了地提及煤炭,但是由于查超产、安全监察,煤炭的供给缩量还是非常明显的。大家可以看下面这张图,圈出来的部分,从7月开始,浅灰色的线明显开始往下走,就是当时查超产、安全监察带来的非常显著的影响。这说明什么?第一,部分产能已经被压降;另一方面,查超产、安全监察这样的事件,确实能够比较明显且比较快速地反映在国内煤炭生产量上。

数据来源:Wind、国泰基金

到了今年也是有一定的国内安全事项扰动。从4月份开始,国内因为一些安全事件开始进行安全监察,也能看到4月煤炭产量同环比都是往下走的。

之前市场对今夏甚至当前高煤价有保供担忧。之前煤价在830元/吨位置横盘较长时间,一方面,电厂采购暂时告一段落,可能进入整理阶段;另一方面,市场在博弈今年的煤价能达到什么位置。利多的方面我们等会再进一步展开,利空的方面,最大的扰动项是煤价在830元/吨位置,如果再往上涨一涨,可能就会开始接近电厂的盈亏平衡线了。这个时候出于能源保供的硬约束,市场担忧可能就会开始通过政策保供来增产。这样的话,对于国内煤炭供给,供应增量可能被释放。

首先退一步来说,就算是保供,不考虑现在安全监察这个事件,保供的量起来也是需要一定的时间的。并且如果今年供需格局确实偏紧,它对于煤炭价格的打击也并不会那么立竿见影。

在当前安全生产约束以及供需偏紧的预期之下,目前还在预期交易阶段,可以不用过多担忧,或者不用过多纠结到底会不会保供,以及保供对于煤炭投资的压制。什么时候可能开始需要去重点考虑保供这件事情呢?第一个是煤价太高时,比如说煤价到900元/吨以上的时候,那么这个时候确实对于电厂的盈利造成比较大的压力。电厂生产相对偏刚性,需要根据需求发电,所以成本只能被动接受。这个时候,电厂压力可能确实会比较大,也需要去考虑保供的风险。同时,那个时候的煤炭市场和煤炭板块可能已经炒得比较高、比较热了,所以风险会更大。

另一个时间点是当夏季真正到来,并且假设在天气非常热的情况之下,能源供应的压力可能会比较大,这个时候也可能会有保供的政策。当然这个时间可能会更加靠后,比如到7月、8月真正进入用电高峰期的时候。所以我们觉得现在在5月底,包括整个6月份,在目前的环境之下,暂时可以不用过多担忧。

截至今年5月25日,煤炭ETF(515220)跟踪的中证煤炭指数股息率为4.83%,在无风险收益率下行背景下,具备较强吸引力。煤炭ETF(515220)也是A股市场当前唯一一只煤炭ETF,持仓聚焦煤炭开采、煤炭加工等龙头企业,代表性较强,能够较好反映煤炭板块贝塔行情。截至今年5月25日,产品规模达到112.83亿元,流动性较好,可作为投资者参与煤炭板块的配置工具。

风险提示:提及个股仅用于行业事件分析,不构成任何个股推荐或投资建议。指数等短期涨跌仅供参考,不代表其未来表现,亦不构成对基金业绩的承诺或保证。观点可能随市场环境变化而调整,不构成投资建议或承诺。提及基金风险收益特征各不相同,敬请投资者仔细阅读基金法律文件,充分了解产品要素、风险等级及收益分配原则,选择与自身风险承受能力匹配的产品,谨慎投资。涉及基金费率请查阅法律文件。