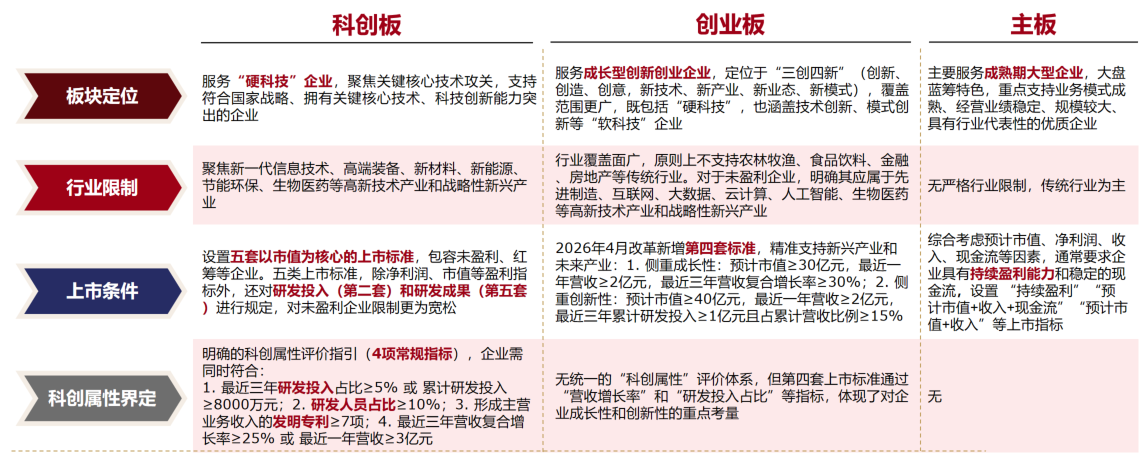

科创板可能听过,但是它和上市主板、创业板等其他上市板块之间有什么区别?这里我们列出了一个完整的对照表,来帮助各位更好的理解。我们从板块定位、行业限制、上市条件,还有科创属性界定这四个部分来进行对比。

数据来源:Wind,上海证券交易所、深圳证券交易所网站

首先我们需要强调的是,科创板的重要的特征是聚焦国家战略,扶植硬科技企业。这一点奠定了科创板和其他上市板,也就是主板和创业板之间的明确区分。

从板块定位角度来看,科创板服务的是硬科技企业。聚焦关键核心技术攻关,与国家战略高度一致,重点突出了注重上市企业的科创属性。相比之下,创业板和主板则有各自不同的可以说是侧重。主板主要服务于成熟的大型的企业,具备我们称之为大盘蓝筹的这些特点。而创业板则服务于成长型创新创业企业,定位于“三创四新”。当然,创业板对于硬科技也有覆盖,和科创板有部分相似特征,但是本质上仍然会有一定区分。

从行业限制角度来看,科创板聚焦于新一代的信息技术、高端装备、新材料等高新技术战略性新兴产业。相比之下,主板没有明确或者非常严格的行业限制。创业板则行业覆盖更加广泛。

这里第三个部分是上市条件,这一点我们需要重点突出。可以说,上市条件是科创板和主板、创业板拉开显著定位区分的重要方面。科创板设置了5套以市值为核心的上市标准,其中非常重要的就是,支持未盈利的科技创新公司进行上市,为那些处于初创期、尚未盈利的科创公司提供上市融资这一重要的渠道。相比之下,主板并不支持未盈利的公司上市。

科技创新公司需要踏过前期漫长的初创期或亏损期,才能完成重要的技术突破,技术突破之后才能实现重要的产值转换,实现前所未有或迅猛的业绩增长。这一点,也突出了科创板可以为这些上市公司提供一个在未盈利阶段就能上市融资的渠道,也就是说,企业在还没有盈利、仍处在技术攻关阶段,就掌握了资本市场的入场券。这一方面有助于它更好地迈过技术攻坚初期的困难期。

同时假设有些公司没有机会在科创板上市,募资和融资渠道有一定的受限,那么这些公司可能在初创阶段就无法存活下去。我们可以举个例子,科创板非常代表性的公司就是寒武纪。寒武纪自2020年上市以来,经历了四年的股价盘整期。长期我们能看到寒武纪的证券简称里面带有“U”,“U”的意思代表它并没有盈利。直到经过四年的盘整期之后,2024年开始迎来了重要的技术节点突破,商业模式的跑通,无论是在盈利能力、营收水平,还是股价表现,在经过前期未盈利的阶段存活下来,完成技术突破,最终迈过了重要的盈亏平衡的转折点。无论是在盈利能力、营收水平,还有最重要的股价表现上,都取得了傲人的成果。

科创板由于它支持未盈利企业上市的特点,其实不是降低了上市门槛,而是凭借这一属性为未来的科技产业公司提供了资本市场的入场券,也更是为投资者提供了一个公开的投资渠道,去陪伴这些公司从早期未盈利期到技术转化成果突破、价值兑现期。

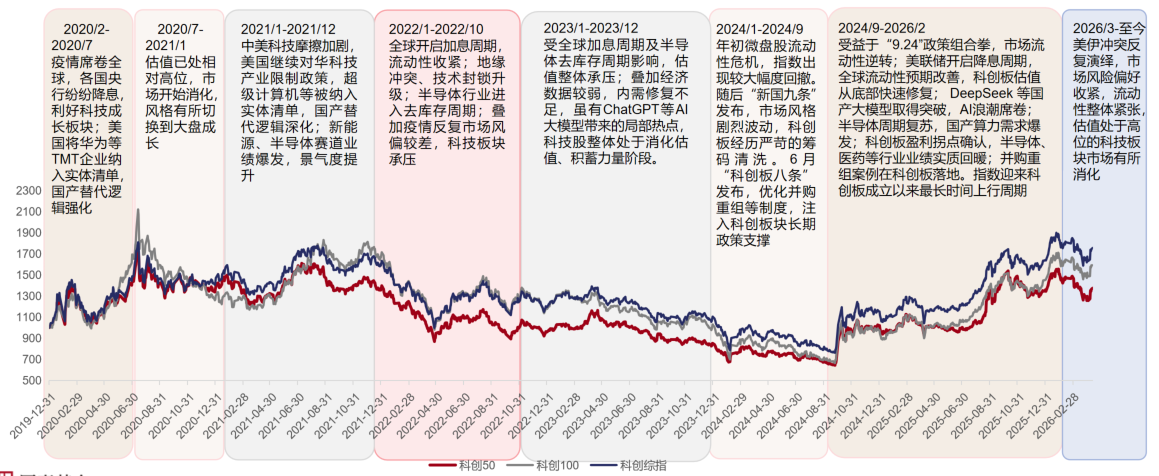

我们知道,科创板从 2018 年设立,到19 年首批 25 家公司上市之后,经历了相当波折的行情。我们这里列出一张图,自 19 年首批上市后至今,这 7 年左右时间的行情波动。如果让我来划分,我将会以 2024 年9月24 日作为分界线,将前后划分为两个阶段。第一个阶段,也就是 2019 年到 2024 年,我愿意称之为蓄力积累的阶段。

数据来源:Wind,上海证券交易所,国泰基金;数据截至2026/4/14;图表时间区间2019/12/31-2026/4/13。风险提示:指数过往业绩不代表未来表现,不构成对基金业绩表现的承诺与保证。

直到我们刚刚说的9月24日开始,情况出现了变化。2024年9月24日是一个非常重要的阶段,它不仅在政策端有了显著的改善和转变,很多的科技创新公司,以寒武纪为代表的半导体产业,公司业绩开始逐步实现了实质回暖。

第二阶段开始,我们看到政策端有“924”行情,叠加美联储开启了降息周期,2024年9月24日开始,后半阶段我称之为科创板历史行情中技术突破、价值转化的重要阶段。我们能看到,它的表现实现了实质性的上涨。这一波上涨不仅有业绩的支撑,也有在人工智能浪潮下代表的市场空间期望的抬升。可以说,它涨得有业绩支撑,下有底,上方空间也值得期待。

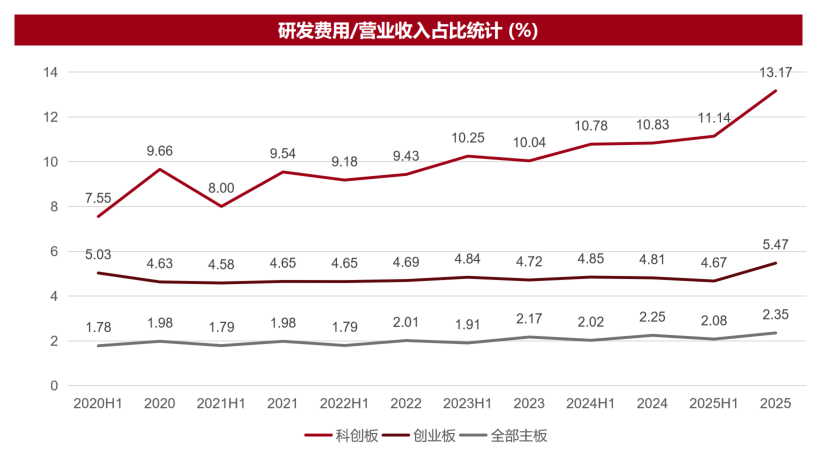

那很重要的一个点就是科创板它本身的投资价值也非常显著,一部分原因是它的研发投入占比高。这里我们列出了科创板、创业板和全部主板的研发费用和营收费用占比,能看到科创板显著的高于创业板和全部主板。科创板在2025年这个比例13%,意味着它营收有100块,将会有13块投入到研发费用中,远高于创业板的5块和主板的2块,或者是5%和2%的这个比例。这一点也突出了科创板的研发投入费用占比高于主板和创业板,符合其聚焦国家战略发展重要方向、注重企业战略。

数据来源:Wind,采用数据为2020年-2025年年报和半年报数据,2025年年报数据截至2026年4月14日已披露年报。风险提示:过往业绩不代表未来表现,不构成对基金业绩表现的承诺与保证。

而在政策端,近期2025年证监会发布的科创板“1+6”政策,也进一步助力了科创企业。我们具体来看“1+6”政策。这里的“1”指的是科创成长层的重新启用;“6”是指有相应的6个配套政策来进行支持。相应地,我们能看到2025年的年报数据,科创板整体营收上涨10%,科创成长层的营收上涨36%。利润端,科创板2025年利润上涨28.2%,科创成长层减亏50%以上。这一点非常重要,也对应我们刚刚提到的未盈利公司,使得亏损金额大幅下降,有助于其更好地完成技术突破,并迈入价值转化这么一个快速腾飞的阶段。

科创50ETF国泰的产品认购代码为589363,上市代码为589360,认购期为5月29日至6月12日。在指数层面,科创50ETF国泰跟踪科创50指数,选取科创板市场总市值排名前50的证券作为样本,并采用季度调整机制,能够较及时地反映科创板龙头公司的变化。与科创100、科创200和科创综指相比,科创50更偏向大市值硬科技龙头,行业集中度更高,半导体行业权重约70%,前十大权重股合计权重约57%,其中多数公司属于半导体产业链。因此,科创50具备“硬科技主导、半导体属性强、宽基AI精锐”的鲜明特征,也适合作为配置科创板核心资产的长期战略性底仓。

风险提示:提及个股仅用于行业事件分析,不构成任何个股推荐或投资建议。指数等短期涨跌仅供参考,不代表其未来表现,亦不构成对基金业绩的承诺或保证。观点可能随市场环境变化而调整,不构成投资建议或承诺。提及基金风险收益特征各不相同,敬请投资者仔细阅读基金法律文件,充分了解产品要素、风险等级及收益分配原则,选择与自身风险承受能力匹配的产品,谨慎投资。涉及基金费率请查阅法律文件。