上周A股冲高回落,沪指一度突破4200点整数关口,创业板指、科创50指数双双刷新历史新高。周一,市场高开高走,AI算力产业链全线爆发,成交额达3.57万亿元创4个月新高;周二,随着科技板块的阶段性降温,指数层面略有回调,但临近尾盘,买盘再次发力,短线有所修复;周三,上证低开后快速翻红,继续高举高打,三大指数齐创阶段新高;周四,隔夜美盘中概股的暴涨将情绪推至阶段性高位,沪指高开再创近十年新高。而后获利盘逐渐兑现,全天收光头光脚吞噬阴线,短期见顶回落信号明显。周五,市场早盘探底回升后午后再度下探,回补前期上涨缺口。全周沪指跌1.07%,创业板指、科创50分别涨3.50%、3.40%,成长风格显著占优。

经济数据方面,上周公布4月通胀和社融数据。

4月PPI加速上行,同比涨幅扩大2.3个点至2.8%,远超市场预期;环比涨1.7%、创近四年来新高,高油价是核心推动因素、贡献超八成。CPI方面,受成品油价格上涨带动,能源分项大幅上涨,猪肉价格创新低带动食品价格下行,核心CPI同比小升0.1个百分点至1.2%,环比上涨0.2%,旅游、医疗服务、以旧换新品类和金饰品是主要支撑。国盛证券认为,PPI环比上涨最快的时段应已过去,同比高点预计将在三季度出现、大概率升破3%;三季度猪价预计开启反弹,届时可能形成“猪油共振”,CPI高点可能上行至1.6%左右。

4月新增信贷、社融规模双双低于预期,其中实体信贷减少4006亿元,同比多减4890亿元,企业长贷、居民长贷同比偏弱。广发证券认为这可能与三个因素有关:(1)企业债券融资的替代。4月企业贷款加权平均利率-企业债券融资利率(3YAA+企业债到期收益率)大约是130BP,较上月升高了10BP,债券融资的成本优势更加明显,4月企业债券融资同比多增2180亿元;(2)企业原材料购进价格依然偏高,可能导致部分企业资本开支意愿后置;(3)重大项目开工进度尚待加快。4月政策行负债端并未显性扩张,PSL+政金债融资同比少增,对应政策行贷款投放节奏尚待加速。

4月广义流动性收敛和信贷偏弱可以解释同期利率特征,它一则会约束市场对名义增长、建筑业融资需求的判断;二则会影响机构行为,信贷弱势意味着银行扩表需要更多依靠债券与同业资产,这是4月以来流动性偏宽、利率曲线下移的重要原因。后续需关注的是,在4月政治局会议部署“六张网”以及“推动条件成熟的重大项目开工”之后,固投以及实体融资需求是否会逐步变化。

政策方面,央行发布《2026年第一季度中国货币政策执行报告》。

本次报告对货币政策定调基本延续此前政治局会议、Q1货政例会等的表述。同时也有不少新变化,重点关注两方面:

一是政策操作上,将“灵活高效运用降准降息等多种政策工具”调整为“灵活运用多种货币政策工具”、删除了“降准降息”,指向短期降准降息的可能性下降;

二是新增强调“更好统筹国内国际两个大局”,重点关注“增强外汇市场韧性”以及“外部输入型通胀”风险。

国盛证券认为,货币宽松还是大方向,但央行操作将继续保持谨慎,短期出口有望保持强韧性的背景下,全面降息的可能性明显下降、结构性工具是政策发力重心,重点关注二季度信用扩张节奏、结构等

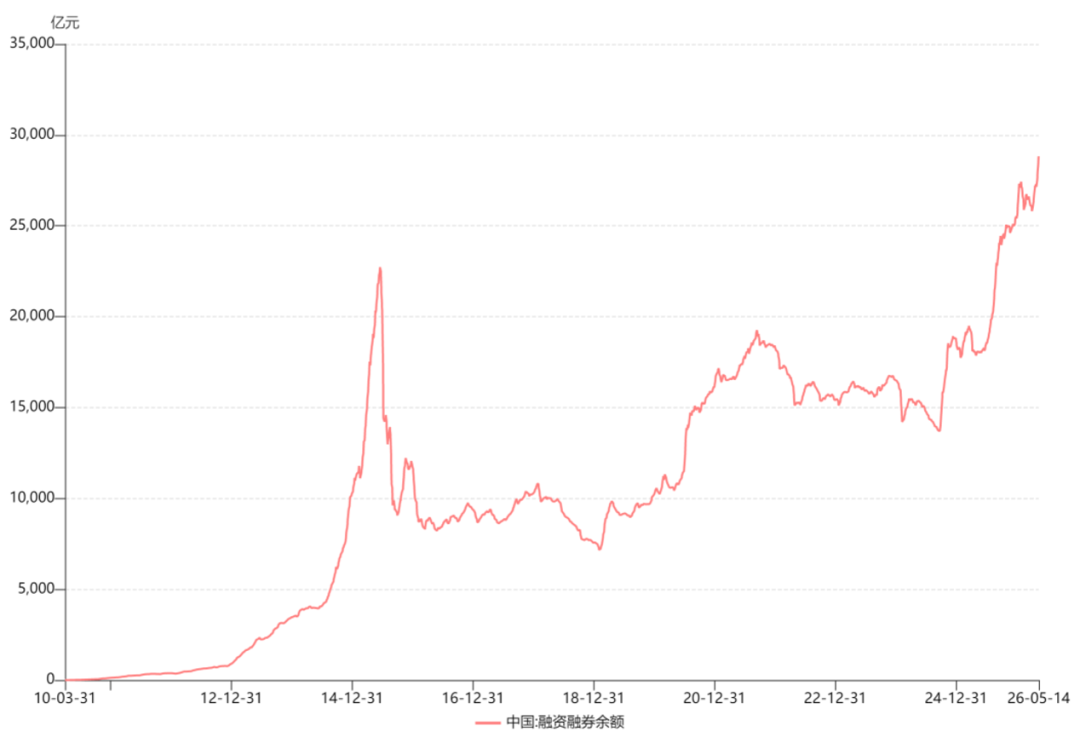

资金面方面,伴随A股持续走强,市场情绪再度放大,两融余额持续提升,上周两融余额均值升至2.86万亿元,再创新高。上周南向资金整体流入,单周净流入规模为93.33亿元。

美通胀数据超预期,长债利率飙升,沃什确认担任美联储主席,多重利空因素对周五市场造成重挫。

美4月通胀数据出炉,CPI和PPI双双超出市场预期,4月CPI同比涨3.8%创近三年新高,核心CPI涨幅扩大至2.8%;PPI同比上涨6%,环比上涨1.4%,两项涨幅均创2022年以来最高水平。美国国债收益率随即跳升,市场对联储加息的押注显著升温。

美收益率全曲线上周大幅上行,周五单日加速,权益市场同步受挫。10年期美债收益率盘中升超10个基点、冲向4.60%至一年高位。美国30年期国债收益率破5%、日本30年期国债收益率创1999年以来新高、英国30年期国债利率触近三十年峰值。

从板块来看,上周呈现AI主题集中度进一步极端化特征。AI半导体链周一至周四估值再扩张但周五集中回吐,反映高估值在高利率敏感度下的双向波动。后续能源价格变动及短期全球长端收益率同步上行的外溢影响。

近两日内外盘连续共振下跌,沪指两日回撤超百点。短期来看,市场将进入高位震荡整理阶段。技术面上,百点回撤使上证重回前期筹码密集区,低位获利盘兑现意愿与高位套牢盘抛售压力形成双向压制,指数难以快速重启单边上行。基本面上,尽管国内经济复苏平稳、政策托底基调未变,但部分题材板块估值已处高位,若无新的基本面催化接力,短期震荡消化估值的概率显著抬升。

但A股长期上行趋势并未改变,只是上涨斜率将有所放缓,板块将呈现扩散轮动格局,投资者可逢回调择优布局加仓。CPI和PPI企稳回升标志中国经济正逐步走出通缩阴霾,市场或逐渐计价中国经济走出“价格-预期”负反馈循环的概率。更重要的是,中美国力此消彼长驱动A股价值重估,全球资金正重新审视中美资产估值性价比。操作上建议坚持“科技+反内卷”方向,聚焦有技术壁垒、业绩扎实的优质企业,可通过中证A500ETF(159338)与沪深300增强ETF(561300)构建核心组合,把握中长期上涨红利。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。