连续三年营收高速增长,智驾芯片规模化放量、机器人业务实现商业化落地——黑芝麻智能(02533.HK)在2025年交出了一份颇具分量的成绩单。

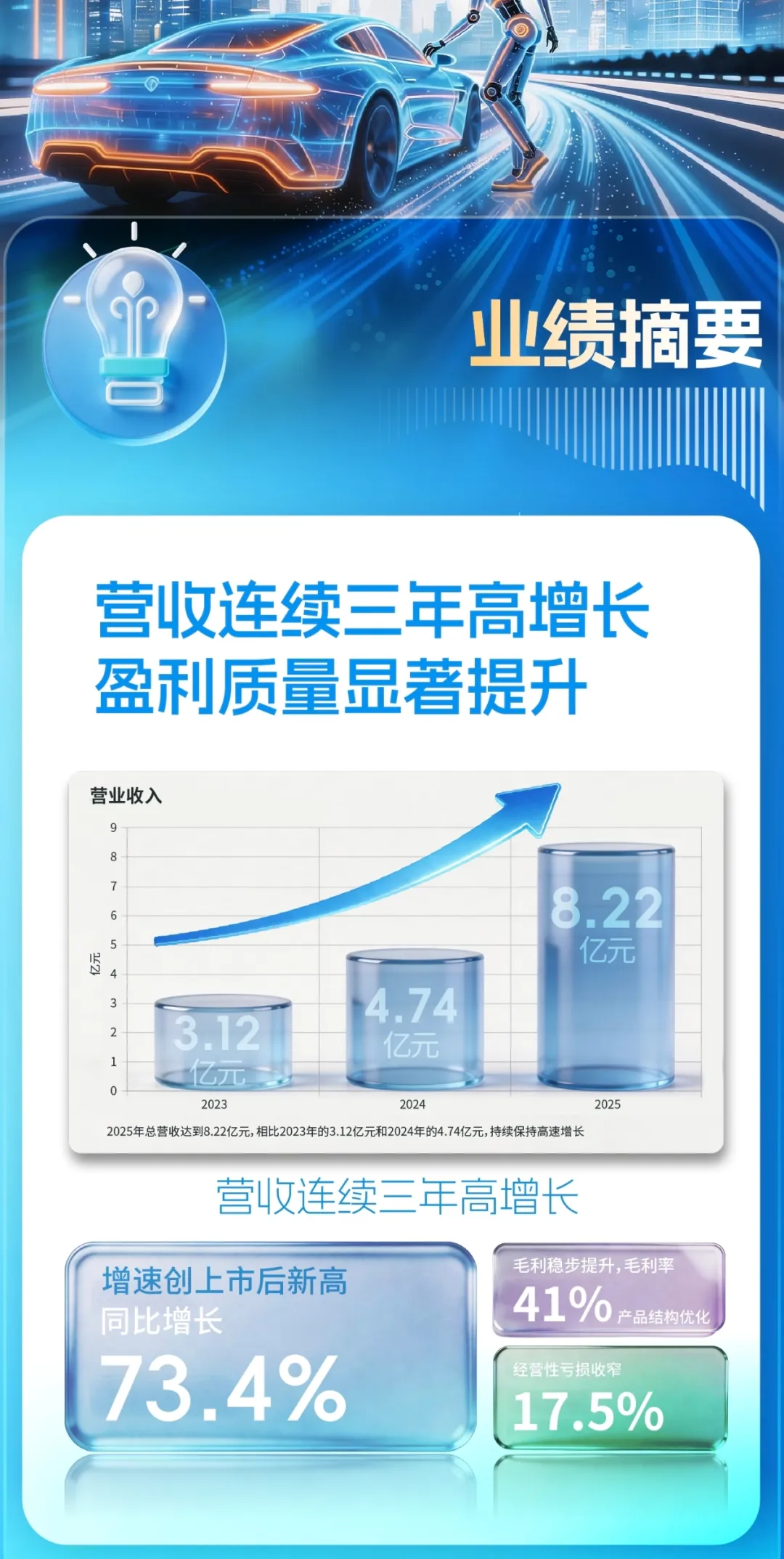

财报显示,公司全年实现营业收入8.22亿元,同比增长73.4%,创历史新高;毛利从1.95亿元增长至3.37亿元,全年经调整亏损净额同比收窄17.5%,亏损收窄幅度超市场预期。

数字之外,一个更具深意的变化正在发生:黑芝麻智能正在悄然推进一场关于“计算平权”的战略跃迁。所谓“计算平权”,是将高等级的计算能力从少数高端场景,向更广泛的终端设备和应用场景下沉。2025年的财报,恰恰是这一跃迁从“技术验证”进入“规模兑现”的关键节点。

智驾芯片的“成本减法”与价值加法

2025年,全球智能驾驶芯片市场规模达到76亿美元,同比增长51%,L2级以上新车渗透率接近45%。这是一个高速增长却竞争激烈的赛道,头部厂商在高算力领域短兵相接,市场格局尚未定型。

黑芝麻智能的突围路径,并非单纯追求算力参数的领先,而是将技术能力与商业回报深度绑定,回归到一个更本质的问题:如何帮助车企算好“经济账”。华山A1000系列芯片,这颗已经走过5年生命周期的产品,凭借成熟稳定的表现,成为吉利、东风、比亚迪、一汽等车企的选择。

更难能可贵的是,它从乘用车赛道自然延伸至商用车和无人作业场景——德赛西威“川行致远”S6系列无人车、奇瑞、陕汽商用车,都在使用这颗芯片支撑其安全方案。这种跨越不同成本敏感型场景的能力,证明了一颗好芯片的价值不在于参数多高,而在于它能在多少场景中真正跑起来。

武当C1200的量产落地,则是对“舱行泊”多域融合的一次架构级重构。过去,一辆智能汽车需要座舱芯片、智驾芯片、泊车芯片各司其职,多颗芯片协同工作,既增加了BOM成本,也提升了系统复杂度。C1200将舱行泊三个功能域揉进一颗芯片,用更少的硬件实现同样的功能。这一思路与当下车企的降本诉求不谋而合——智能化不能只靠堆料,更要在性能与成本之间找到平衡点。

而即将量产的A2000系列,则是黑芝麻智能在高端市场的一次“降维打击”。其大核NPU架构、硬隔离MCU、自研ISP三大技术优势,直指高阶智驾的真实痛点:系统安全如何保障?复杂场景如何可靠?当这些底层能力被一一攻克,高端智驾芯片便不再只是豪华车型的“奢侈品”,而是有望成为主流市场的“标配”。与元戎启行、Nullmax等算法厂商的深度适配,以及海外整车项目的加速推进,都在印证这一判断。

从“车轮”到“双足”的能力迁移

2025年,中国端侧AI市场规模突破2500亿元,同比增长35%,智能驾驶与具身智能成为两大核心增长极。而在具身智能领域,国务院发展研究中心预测2035年市场规模将突破万亿元。这意味着,机器人赛道正在从“概念期”加速迈向“商业化验证期”。

如果说智驾芯片是黑芝麻智能的“存量基本盘”,那么机器人业务的快速起量,则是其“增量想象力”的核心来源。从技术底层来看,智能驾驶与机器人本质上解决的是同一个问题:一个移动的智能体如何在复杂环境中感知、决策、执行。车规级芯片所积累的高可靠性、高安全性、低延迟等能力,恰好是机器人最为渴求的技术养分。黑芝麻智能2025年发布的SesameX多维具身智能平台,正是将这部分能力从汽车“迁移”到机器人身上。

SesameX平台通过Kalos、Aura、Liora三款核心模组,覆盖了机器人从基础控制到高阶认知的全栈需求。这种“平台化”而非“项目化”的打法,背后是一种深刻的产业判断:机器人行业目前仍处于碎片化阶段,每家厂商都在重复造轮子,如果能够提供一个标准化的计算底座,就能大幅降低整个行业的开发门槛。

商业化的速度验证了这一判断的准确性。从云深处到傅利叶智能,从智平方到天问人形机器人,黑芝麻智能在短短一年内与头部机器人企业达成深度合作,并在四足机器人、航运智能巡检等场景实现规模化交付。2026年即将构建的“机器人全脑体系”,则预示着这家公司正在从“提供算力”走向“定义标准”。

在泛AI端侧领域,同样的逻辑正在复制。其智能影像方案累计搭载设备超5亿台,与理想汽车在AI眼镜上的合作,标志着计算能力正在从汽车向消费电子渗透。2026年初对亿智电子的收购,则将产品矩阵补全至入门级市场,形成了从高到低的全系列覆盖。无论终端是汽车、机器人还是眼镜,都能在黑芝麻智能的产品体系中找到对应的算力方案。

从单点突破到系统赋能

平台化的战略逻辑

当一家芯片公司同时切入汽车、机器人、消费电子等多个赛道,外界很容易将其理解为“业务多元化”。但黑芝麻智能的布局逻辑,远比表面上的“多赛道”更为深刻。

从场景选择来看,智能驾驶、机器人和泛AI端侧并非随机拼凑,而是基于“计算平权”逻辑的递进式卡位。智能驾驶是技术能力的“磨刀石”,车规级芯片对可靠性、安全性的严苛要求,倒逼出顶尖的技术标准;机器人是能力迁移的“主战场”,其感知决策逻辑与智能驾驶高度同源;泛AI端侧则是规模放量的“蓄水池”,市场空间广阔、渗透速度更快。三个场景层层递进,构成了一条从“技术验证”到“能力迁移”,再到“规模兑现”的完整路径。

从产品策略来看,黑芝麻智能正在完成从“单点突破”到“平台化输出”的关键跃迁。传统芯片厂商往往采用“一场景一芯片”的研发模式。而黑芝麻智能的选择是:将底层技术能力抽象为可复用的平台化模块。下一代智能视觉处理IP、NPU IP、新一代NPU架构,这些投入看似分散,实则指向同一个目标,即构建一个统一的“技术底座”。无论终端是汽车、机器人还是AI眼镜,都可以基于同一套底层能力进行快速开发,将芯片设计的核心能力从“硬件定义”转向“架构定义”。

平台化的价值,在工具链层面体现得更为直观。优化全流程工具链,推出集成主流AUTOSAR的套件,帮助客户开发效率提升50%以上。这意味着黑芝麻智能正在从“卖芯片”转向“卖能力”。当客户能够以更低的成本、更快的速度完成产品开发,芯片厂商就不再是单纯的供应商,而是整个产业生态的赋能者。

这一战略的稀缺性在于,大多数芯片公司要么固守单一场景,要么通过并购拼凑产品线,而黑芝麻智能是从车规级芯片的高标准出发,将这种能力平台化后向其他场景溢出,形成“高势能向低势能”的优势。随着“十五五”的开启,具身智能已被纳入前瞻布局的未来产业,智能驾驶渗透率持续攀升,端侧AI正从概念走向大规模商业化落地。黑芝麻智能以智能驾驶、机器人、端侧AI为核心的业务矩阵,与这一轮产业升级的方向深度契合。

连续三年营收高速增长,智驾芯片稳步放量、机器人业务快速起量、泛AI端侧广泛布局,三条增长曲线同步上扬,共同证明了这条路径的商业可行性,也勾勒出一家从“垂直赛道”走向“平台赋能”的端侧AI领军者的成长轮廓。

(本文不构成任何投资建议,信息披露内容以公司公告为准。投资者据此操作,风险自担。)

文/赵文