3月18日中通快递公布2025年财报,公司总营收490.99亿元,调整后净利润95.13亿元,包裹量385.2亿件。董事长赖梅松称行业转向量质并举,中通散件业务量增46%。预计2026年包裹量增10%至13%。行业反内卷见效,集中度提升,竞争焦点转向服务质量。中通锚定转运和末端能力建设,2026年能否提升份额值得关注。

每经记者|陈婷 每经编辑|魏文艺

2025年,中通快递-W(HK02057,股价196.4港元,市值1512.08亿港元;以下简称“中通快递”)度过了稍显波动的一年。

3月18日,中通快递公布2025年第四季度及2025年全年未经审计的财务业绩。财报显示,2025年,中通快递实现总营收约490.99亿元,同比增长10.9%;调整后净利润约95.13亿元;实现包裹量增量45亿件,全年包裹量同比增长13.3%至385.2亿件。

![]()

图片来源:中通快递公告

在电话会议上,中通快递集团创始人、董事长兼首席执行官赖梅松提到,中通快递2025年全年散件业务量持续攀升,其中第四季度达到日均980万件,同比增长超过38%。

赖梅松同时表示,快递行业整体正在转向量质并举的发展轨道。“单纯依靠低价驱动的规模增长,既不可持续,也不经济。对于规模效应显著的商业模式而言,这一根本性转变有助于加速行业从惨烈的价格竞争,迈向以能力赢得客户的新阶段,从而进一步促进行业整合。”

《每日经济新闻》记者(以下简称“每经记者”)注意到,2025年的中通快递在波动中前行:第二季度快递单票收入同比净下降0.06元,第三季度快递单票收入同比提升0.02元,第四季度快递单票收入增长了2.9%,达1.35元。

![]()

图片来源:中通快递2025年第四季度投资人演示材料(单位:元/票)

2025年,中通快递的市场份额为19.4%,与2024年度持平,市占率连续十年维持行业第一。

2025年第四季度,中通快递包裹量为105.58亿件,较2024年同期的96.65亿件增长9.2%;调整后净利润为26.95亿元。

赖梅松表示,2025年第四季度,反内卷政策持续显效,快递行业极端低价现象得以遏制。中通快递业务量增速跑赢行业大盘,符合预期。

中通快递集团首席财务官颜惠萍表示,2025年第四季度中通快递核心快递单票收入增长2.9%,主要得益于直客客户单票价格提升,有效抵消了核心业务其他板块增量补贴增加带来的负面影响。此外,季度经营性现金流为42亿元,资本支出为18亿元。

就全年度而言,中通快递核心快递业务的收入由截至2024年12月31日止年度的433.95亿元增加11.3%至2025年同期的482.91亿元,这是包裹量增长13.3%与单票收入下降1.7%综合作用的结果。

截至2025年12月31日,中通快递拥有网点数量3.1万余个,分拣中心93个,直接网络合作伙伴6000余个;干线运输路线约3800条,干线车辆数量超1万辆,其中有9700余辆为车长15至17米的高运力车型。

每经记者注意到,赖梅松在电话会议上提到,2025年度,中通快递全年散件业务量同比增长46%,远超电商件整体增速。

财报数据显示,2025年,中通快递散件业务量持续攀升,第四季度达到日均980万件,同比增长超过38%。

对于中通快递2025年度的财报业绩,快递专家赵小敏向每经记者表示,从财报本身的数据来看,中通快递呈现出“量利双升”的局面。“就散件规模来看,预期2026年可能达到日均1000万单,这意味着中通快递的第二增长曲线日趋明显。”

赵小敏认为,长期来看,在电商件作为根基的基础上,散票件将贡献更多利润,有望给中通快递的定价权带来溢价效应。

基于当前市场条件和运营情况,中通快递预计2026年的全年包裹量将在423.7亿件至435.2亿件之间,同比增长10%至13%。

赖梅松在电话会议上表示,2025年,我国快递行业整体实现了13.6%的稳健增长,业务规模触达了2000亿件的量级。

“2025年第三季度,国家相关部门郑重全面地倡导反内卷和强化基础民生保障,为行业健康和持续发展确立了方向。快递市场整体价格水平企稳回升,行业发展由追求数量规模,加速向量质并举的发展新阶段转型。”

赖梅松认为,随着头部企业持续回归内在价值,行业格局会继续分化并提高集中度。

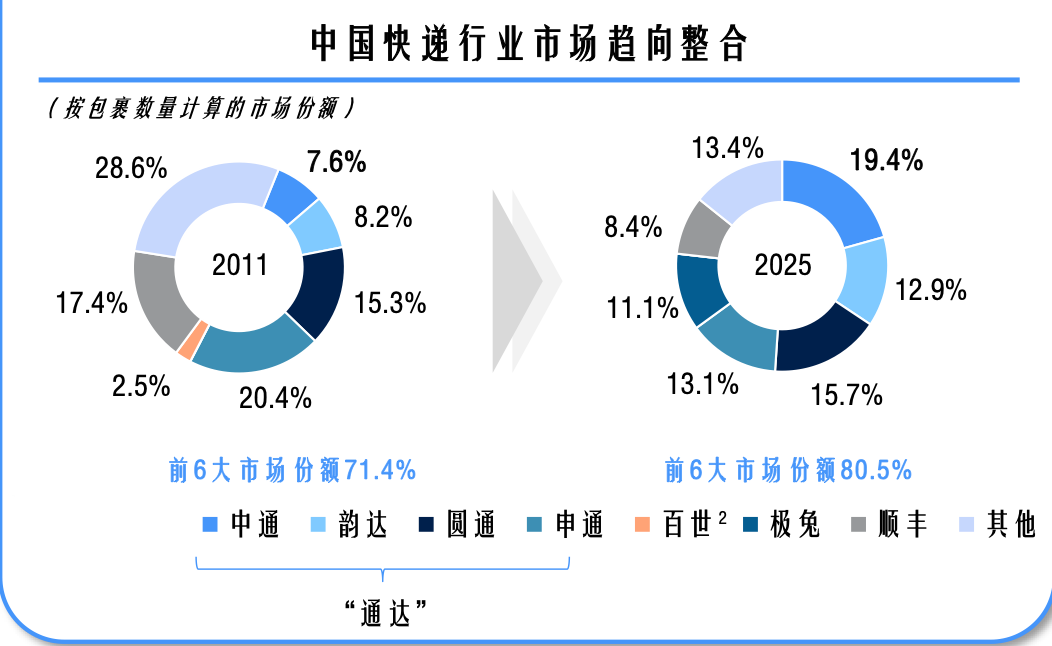

每经记者注意到,中通快递在第四季度面向投资人的演示材料中提及,中国快递行业市场趋向整合,2011年前六大企业的市场份额为71.4%,2025年前六大企业的市场份额达80.5%。

图片来源:中通快递2025年第四季度投资人演示材料

截至目前,快递行业的“反内卷”已初现成效。

华创证券近期发布的研报显示,根据国家邮政局披露的月度数据测算,自2025年7月行业单价处于7.36元谷底以来,2025年12月快递行业单票价格回升至7.63元,提升0.27元。

在此大背景下,中通快递已经锚定了下一阶段的发展重心。

赖梅松在电话会议上表示,中通快递将聚焦转运和末端能力建设,持续优化网络政策的公平性和透明度,夯实网络信任、信心。

他提到,将优化网络政策与激励机制,聚焦业务量稳健增长和成本效益的提升,对份额落后区域加大细节分析,确保分担机制的有效性。

对此,赵小敏认为,加盟制快递公司都应当重视网点的稳定,只有网点稳定了,快递公司才能享受到更多利润。“目前,中通快递已从规模优先、效率优先,转向生态安全优先发展。其他加盟制快递企业需加快跟进,避免在行业竞争中掉队。”

华创证券研报也指出,快递行业的竞争焦点正从“拼价格”转向“拼性价比/服务质量”:反内卷后单票收入降幅收窄、价格下探空间有限,服务质量将决定份额与利润,行业分化延续,份额集中度持续提升,头部占优趋势明确。

值得一提的是,2024年度,中通快递的市场份额一度出现下降。在发布2025年度第二季度财报时,赖梅松一度直呼行业价格战惨烈。不过,随着2025年下半年行业“反内卷”的推进,快递行业极端低价现象得以遏制,中通快递也成功保住了市场份额。

不过,这并不意味着中通快递可以高枕无忧。2026年中通快递能否实现市场份额的进一步提升,仍值得持续关注。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:每经媒资库

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。