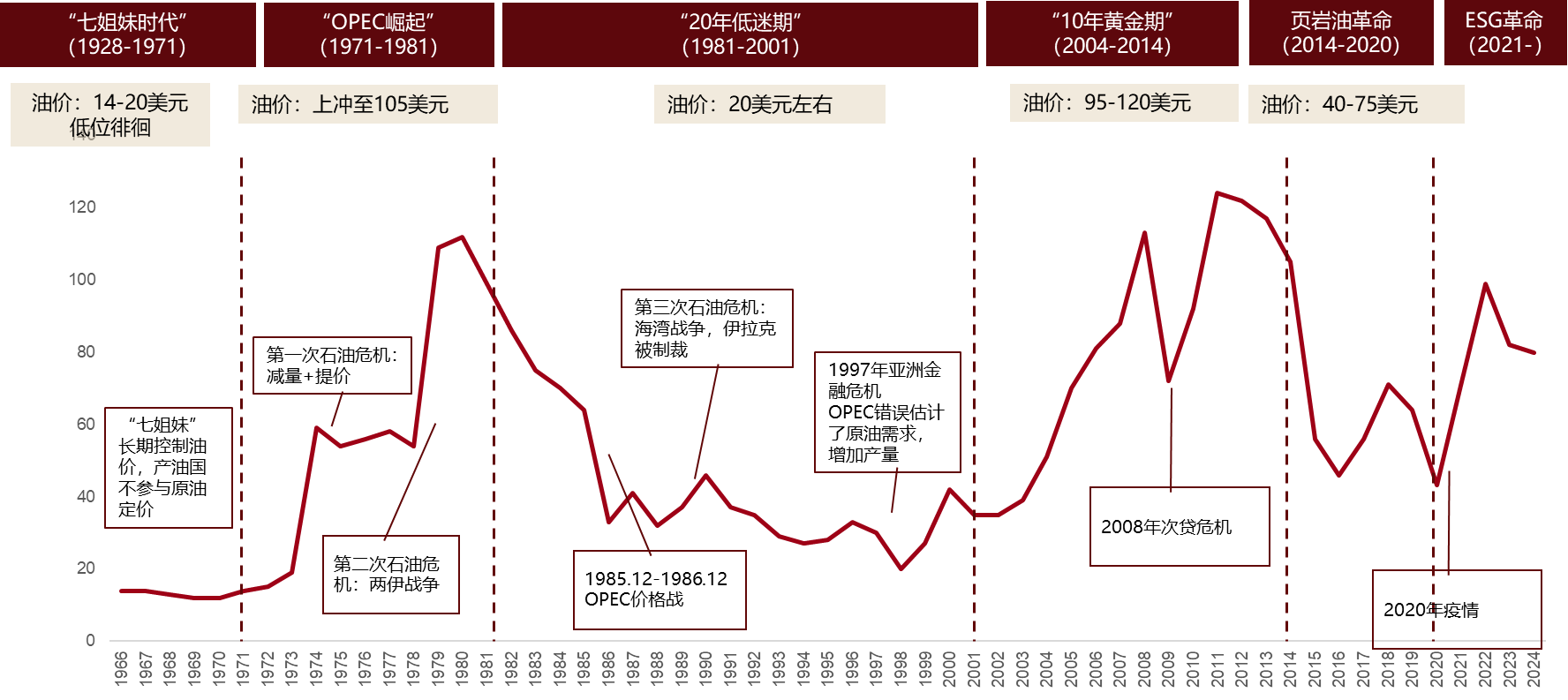

说完黄金,我们再来分析石油市场。从油价的长周期走势复盘来看,每一轮大周期中,油价走势均由地缘局势扰动与供需基本面变化共同驱动。历次石油危机均揭示了一个共同规律:石油不仅是一种大宗商品,更是地缘政治博弈的重要工具,其价格波动在每次重大变局中,都会直接影响全球通胀、经济走势以及国际权力格局等重要方面。历次石油危机的爆发,均由地缘局势扰动催化引发。

数据来源:天风证券

风险提示:机构研究观点仅供参考,不构成投资建议或承诺,不构成投资者选择具体产品的依据,不构成个股推荐。

例如1973年的第一次石油危机,由埃及与叙利亚对以色列发起行动引发的第四次中东战争催化所致。彼时油价大幅飙升,众多经济体遭受重创,荷兰甚至因石油短缺重回自行车出行的时代。1978年第二次石油危机爆发,1979年两伊战争的打响,让这两个石油大国的冲突直接造成全球石油供给大幅锐减,油价的暴涨引发全球经济低迷,美国通胀更是陷入失控状态,美联储不得不采取加息措施,这也对全球经济造成了沉重打击,这一阶段的油价上涨毫无天花板,具备较大的上行空间。第三次石油危机出现在1990年前后,由美国与伊拉克入侵科威特引发的海湾战争愈演愈烈,此时市场已积累了一定的应对经验,因此油价虽未出现大幅飙升,但依旧呈现出剧烈波动的走势。本世纪油价迎来第四次大幅上涨,此次上涨主要由需求端驱动,新兴东方经济体的崛起带来了全球石油需求的激增,进而推动油价快速走高。

本次地缘局势扰动,我们暂不做过多的分析与判断,但当前其对油价的提振作用显著,且这一影响仍在持续,尚未看到消退的信号。复盘近五年的油价走势可以发现,其始终处于供需博弈、地缘冲突与能源转型等多重因素的交织影响之下,油价短期的脉冲式上涨与大幅波动,主要由地缘冲突驱动所致。我们在2月对投资者的路演中就曾指出,彼时布局石油板块,相当于买入了油价的看涨期权,即当油价上涨时,石油板块会同时受到市场情绪与基本面的双重提振,进而迎来良好的投资机会。从当前时点来看,油价仍具备一定的上行空间,石油板块也将持续受益于油价上涨,迎来由行业景气度提升与市场投资情绪高涨带来的投资机会。

数据来源:中国工商银行(亚洲)东南亚研究中心

风险提示:机构研究观点仅供参考,不构成投资建议或承诺,不构成投资者选择具体产品的依据,不构成个股推荐。

我们如果抛开地缘因素不谈,从更宏观的视野来看,在康波萧条期,大宗商品主要有两次大的投资机会。第一次出现在康波繁荣期,周期大概是10到15年,主要由需求推动,所以这个阶段也是大家常常能听到的,先炒贵金属,再是工业金属,接着是石油化工,最后是农产品。这是因为市场先由交易衰退转向真正的交易需求启动,这便是当时的核心逻辑。而本轮市场实则在交易康波萧条期的逻辑,康波萧条期内大宗商品同样存在超级投资机会,原因在于主导国的货币信用出现一定裂痕,会推动商品的货币属性有所增强。

我们可以从相关数据图表中看到,2016年至今,全球外汇储备中美债的占比持续下降,黄金占比则取而代之持续提升。石油作为全球定价的品种,市场中也有资金在交易货币信用裂痕这一逻辑。所以从更大的维度来看,石油在今年的行情具备走出波澜壮阔走势的支撑。

资料来源:Wind,世界黄金协会,西部证券研发中心

风险提示:机构研究观点仅供参考,不构成投资建议或承诺,不构成投资者选择具体产品的依据,不构成个股推荐。

接下来我们讲讲更具体的基本面,从供需角度来看,很多投资者都听到过供给过剩的说法,我们现在要探讨的是,这一过剩的叙事是否仍符合实际。过去一年,尤其是2025年全年,市场反复引用相关机构的预测,普遍认为2026年全年原油市场存在供给过剩。但参考巴克莱的相关报告,其中提到根据模型测算,目前陆上商业库存、海上浮仓以及在途原油等库存水平,均低于模型所暗示的水平。也就是说,现实数据并不支持原油供给过剩这一判断。目前全球唯一的解释是中国去年持续进行库存补充,但即便只有这一个因素,也无法完全解释所谓的供给过剩量究竟去向何处。经过这几年的市场交易,供需过剩的叙事大概率已逐渐接近尾声,今年很可能会看到这一叙事的交易拐点。当然,这一叙事目前难以快速被证实或证伪,但拐点或许即将到来。

库存数据也能佐证这一点。过去十年,全球石油的资本开支持续收缩,尽管2022年俄乌冲突期间有小幅回升,但石油库存和战略储备仍处于较低水平。无论是美国的商业原油库存,还是美国及经合组织的战略石油储备,均处于低位。而且美国补充石油储备的进展较为缓慢,其储量已是过去40年的最低水平。或许有投资者记得,美国总统特朗普上任之前曾宣布将美国的石油储备加满,但实际上至今并未看到太多实际举动。

再说说中国的石油增储情况,2025年我国的石油储备量出现快速提升,且从2024年至今,增储节奏一直在持续加快。背后的原因主要包括两方面:一方面是去年油价持续走低,低成本增储迎来了绝佳窗口期;另一方面是石油的战略属性极强,我国对石油的增储具备重要的战略意义。当前市场有说法称,我国实际的石油储备量可能已经超出此前公布的战略储备容量范畴,特别是经过过去两年的增储,战略储备量大概率已有明显提升,且我国在未来还有进一步提升战略储备量的空间。

除了供需叙事的变化,从库存补库的角度来看,油价也仍具备上涨的支撑条件。短期市场核心确实是地缘的扰动,交易行为受情绪主导,整个石油板块也因此受益于油价上涨带来的情绪提振。此外,从日历效应来看,油价在一季度到二季度通常有望走强。我们还是要提醒:原油价格没有固定的淡旺季节概念,但根据过往数据显示,其在一季度、二季度往往具备走强的趋势。这背后的原因,可能是年初常出现各类地缘扰动,同时各国的补库计划大多从年初开始制定,这些因素会给年初的油价带来快速的催化和推动。所以基于目前石油的走势,短期看情绪,长期看供需,在此基础上,整个石油产业链仍存在一定的投资机会。

我们也能清晰看到,当前市场的炒作并非针对个股,而是行业的贝塔,或是大类资产的贝塔。因此在布局该板块时,通过ETF进行配置,是一种较为便捷、高性价比的操作方式。我们建议各位投资者,可以通过ETF工具配置整个油气产业。比如石油ETF(561360),其跟踪中证油气产业指数,覆盖了石油全产业链的上中下游环节,其整体会受益于油价上涨,迎来景气度的提升。

数据来源:wind,中证指数,截至2026/3/16。风险提示:权重股权重会随指数成分股调整,市场涨跌变化,仅供参考,非个股推荐。

市场上现有的石油板块指数还有多个,包括油气资源、国证油气等。参考基日以来的历史数据可以发现,中证油气产业指数在基日以来累计跑赢市场上主要的同类指数,其核心特点是在景气上升阶段,尤其是油价上涨过程中,弹性相对更好,能为投资者捕捉行业景气度提供更优质的投资工具。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。