每经编辑|许绍航

近日,北京密云法院审理一起退保纠纷案。

过去几年,李先生通过北京某保险公司的业务员,先后投保了四份理财型保险,都是“到期可取、随用随取”的类型,因此建立了深厚的信任。2024年6月30日,业务员抛给李先生一个大单。

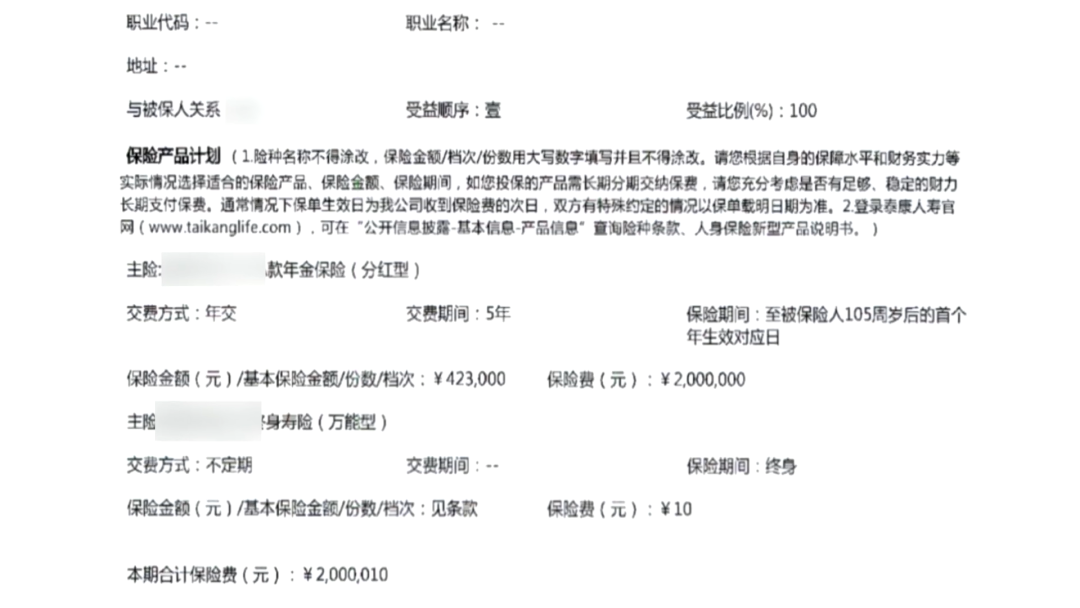

在保险公司业务员的催促下,李先生签订了这份名为“某长寿保险产品计划”的合同,当天就缴纳了第一期保费200万元。可连续的奔丧操劳让他身体状况变差,之后还住进了医院。等他康复出院,静下心来翻看这份厚厚的保险合同时,一个条款让他十分震惊。

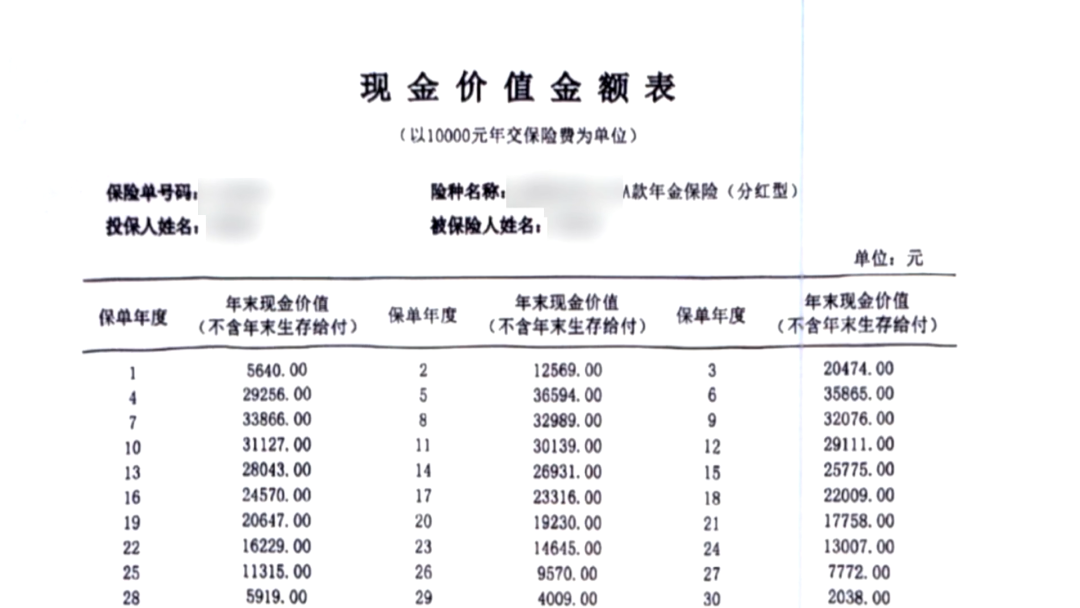

合同里明确写着,1000万本金要等到李先生年满105周岁才能支取,五年后只能每年领取少量红利。

多次协商无果后,李先生将北京某保险公司诉至法院。

综合在案证据,法院认为,保险公司业务员在明知李先生的投保需求是短期理财、五年支取本金,却故意隐瞒核心条款,导致李先生陷入错误认识并签订合同,这已经符合欺诈的构成要件。

同时,法院认定李先生起诉时,并未超过民法典规定的一年撤销权除斥期间。

综合全案证据,密云法院最终作出判决:认定保险公司行为构成欺诈,支持原告的诉讼请求,撤销保险合同,同时判决保险公司退还李先生2000010元的保险费。

编辑|许绍航 杜波

校对|金冥羽

本文综合自法治日报、法治进行时

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。