1月26日至30日,A股放量震荡,周二、周五两度V型反弹,科技主线提振人气,农业板块“揭竿而起”。周末两大消息或影响2月A股开局:一是贵金属的突发“崩盘”,金银铂钯价格暴跌,CME及上期所上调保证金,有分析认为,黄金或进入调整期,资金或流向业绩确定性较强的板块;二是SpaceX申请部署百万颗卫星,频轨资源争夺推动发射节奏,商业航天产业逻辑质变,2026年国内外迎来多重共振。

每经记者|彭水萍 每经编辑|叶峰

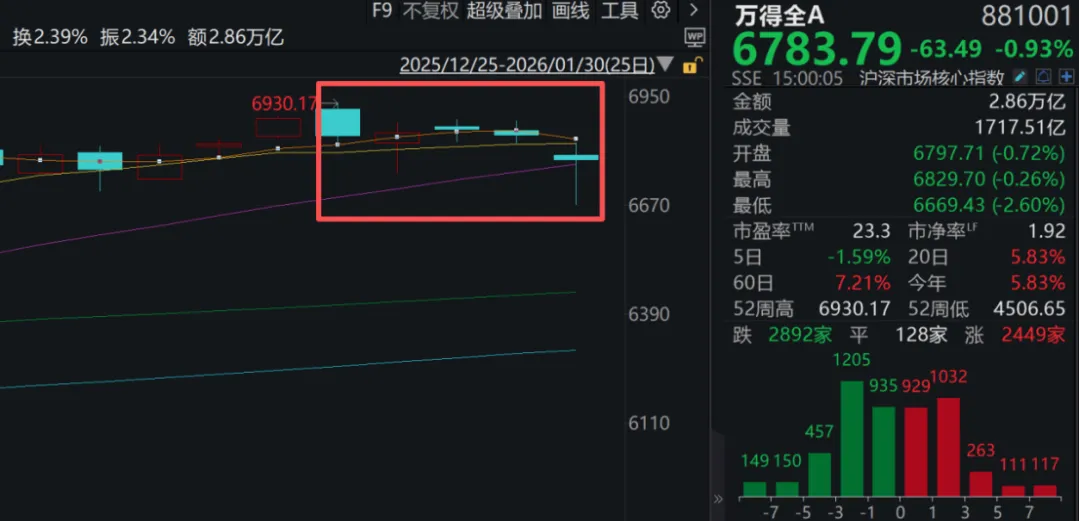

刚过去的交易周(1月26日至30日),A股整体呈现放量震荡格局,日均成交额超3万亿元。在大资金持续净流出背景下,股指在周二、周五两度出现急速跳水,幸运的是当日收盘均收复了大部分失地,画出V型反弹的K线走势。

那么,是什么力量“导演”了这两次V型反弹呢?

首先,从周二的情况来看,一方面是以黄金为代表的有色金属板块持续强势,稳住了局面;另一方面,CPO、半导体、机器人等科技主线率先共振走强,对市场人气起到了很好的提振作用。

其次,就周五行情而言,黄金、有色金属板块突发跳水,资金出逃情绪蔓延,进而引发股指急跌,这次除了科技主线再度站出来之外,农业板块也“揭竿而起”,多只个股涨停或涨超10%,或与涨价和“一号文”预期相关。

此外,此前的推送中我们多次提到,周二、周五股指急跌后,大资金似乎未在宽基ETF上继续集中抛售,貌似呈现“下跌时收手、上涨时出手”的特征,这也在一定程度上助力了股指的企稳反弹。

简单回顾完本周行情的概要,我们重点聊聊周末的两大重要消息,或对2月A股的开局走势很关键。

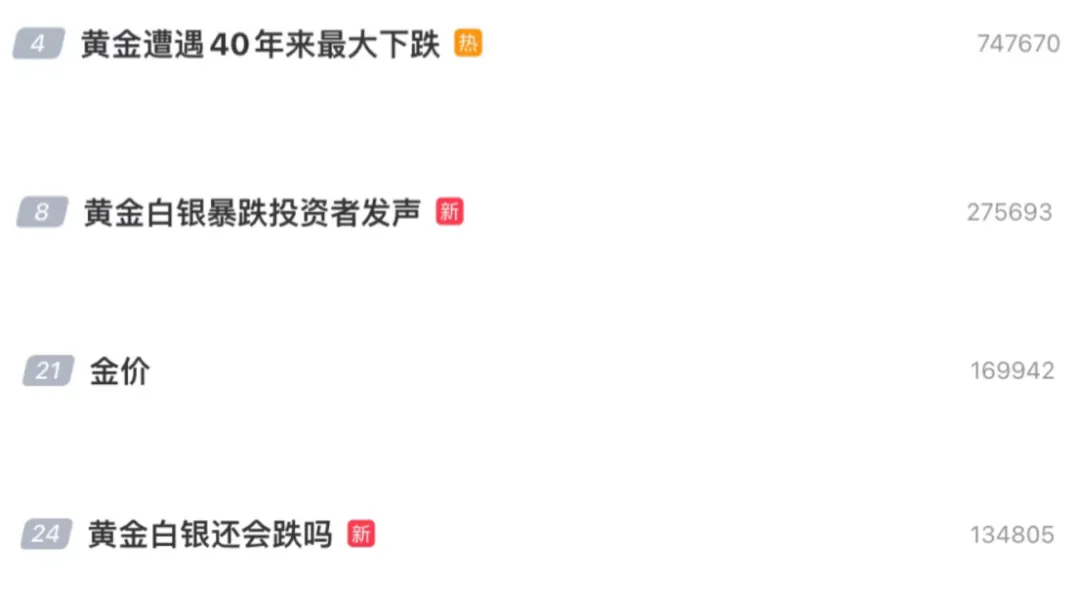

从周五开始到周末,黄金白银“崩盘”成为社交平台热门话题。

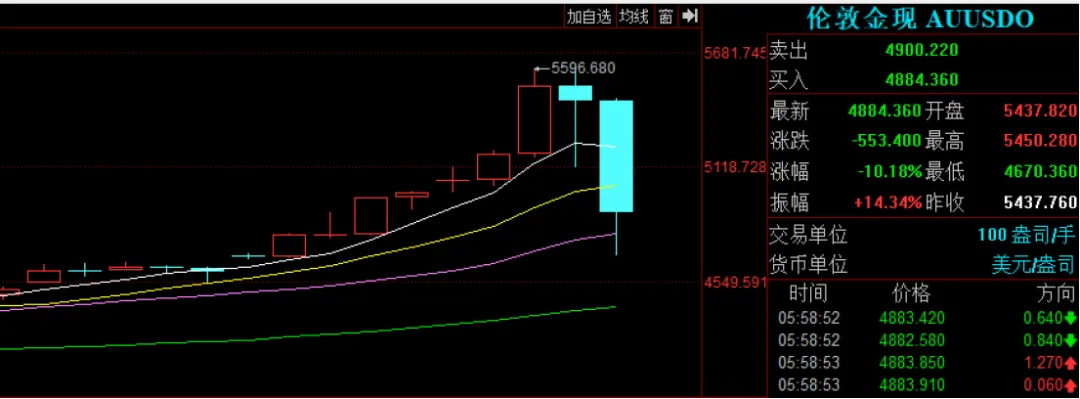

开年以来持续飙高的贵金属突发“崩盘式”跳水,截至1月31日收盘,伦敦金报4865.35美元/盎司,下跌9.45%,创下近40年以来最大跌幅。

其他贵金属价格也未能幸免,白银收跌26.77%,报84.7美元/盎司,亦创下1980年年初以来的最大单日跌幅。此外,现货铂金重挫约18%,现货钯金重挫约15%。

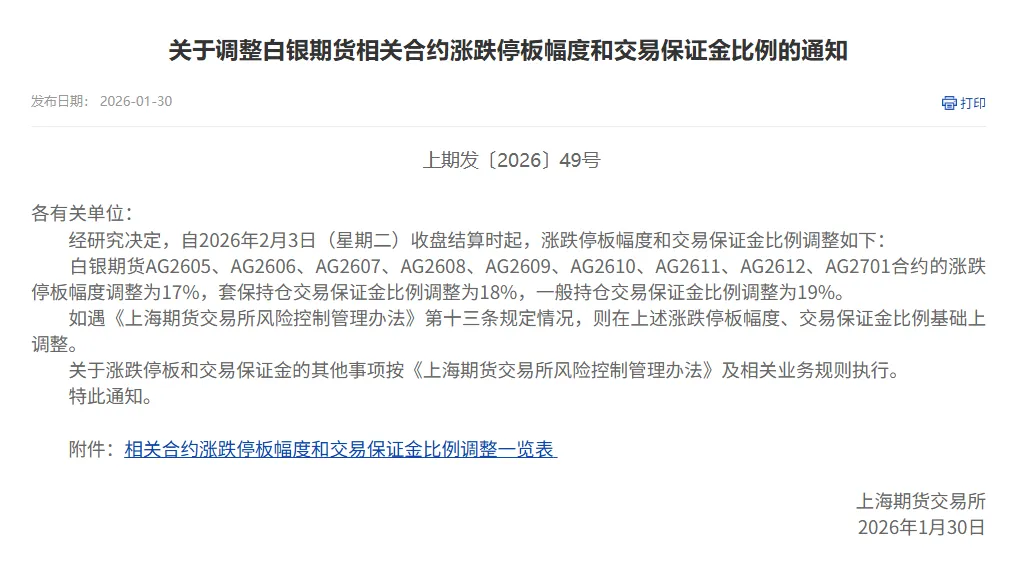

在金银价格暴跌之际,芝加哥商品交易所(CME)于当地时间周五宣布上调Comex黄金和白银期货的交易保证金要求。

根据声明,对于非高风险账户,黄金期货的保证金将从当前合约价值的6%提高至8%,高风险账户的保证金则从6.6%上调至8.8%。白银方面,非高风险账户的保证金将从11%升至15%,高风险账户将从12.1%提高至16.5%。铂金和钯金期货的保证金也将相应上调。相关调整将于下周一收盘后生效。

早前,1月30日,上海期货交易所已经上调过白银、铂金和钯金期货的保证金要求。

对于近期的黄金及贵金属行情,从交易层面来看,华安基金指出,1月黄金的隐含波动率出现了大幅飙升,风险因素在积聚。在高波动率环境下,市场的非理性情绪容易放大。尤其是1月黄金单月的涨幅一度达到20%,获利了结的动能有所增强。

有市场机构指出,黄金波动率已处2008年以来90%以上分位数,短期震荡与回调风险显著上升。兴业研究外汇商品高级研究员张峻滔表示,黄金短线超涨后的技术性调整,可能会进入3至6个月的调整期。

至于黄金、白银大跌对A股的影响,有分析认为,从资金流向来看,前期扎堆贵金属的游资、短线资金会批量撤离,流出的资金或将转向成本受益、低估值防御、高景气成长赛道,推动市场风格从 “商品避险” 转向 “制造盈利+业绩确定性”。

而对于周五已出现大幅调整的黄金、白银等矿业股,这类板块与金银价格高度正相关,业绩预期、估值逻辑或需重新评估,叠加前期涨幅巨大,上述分析指出,短期调整趋势或较难快速逆转,优先止损或观望,切勿盲目抄底。

这个周末,商业航天板块再迎重磅消息。

据参考消息援引美国《个人电脑杂志》网站1月31日报道,马斯克旗下的太空探索技术公司(SpaceX)申请发射多达100万颗卫星,以建立一个环绕地球的轨道数据中心网络。

1月30日,SpaceX向美国联邦通信委员会提交了申请,将该项目描述为“一个拥有前所未有的计算能力的卫星星座,可为先进的人工智能(AI)模型及其相关应用提供支持”。

报道称,该计划规模惊人,远超马斯克现有的“星链”星座,后者目前在地球轨道上拥有超过9600颗卫星。马斯克在社交平台X上转发了关于SpaceX申请发射多达100万颗卫星的报道。

国金证券研报表示,低轨卫星星座建设加速,频轨资源争夺推动发射节奏。2026年有望成为国内可回收火箭元年,多家商业与国家队火箭型号将尝试回收技术,产业链上下游景气度有望持续提升。

图片来源:每日经济新闻 资料图

东吴证券最新研报指出,商业航天产业逻辑发生质变,将成为2026年的主线。

国内方面,2026年,商业航天国外方面,将迎来技术闭环、订单释放与资本溢价的多重共振。随着长征十号甲、朱雀三号遥二等可回收火箭进入密集首飞期,叠加SpaceX星舰V3于2026年一季度的试飞压力,中国商业航天正被迫进入“加速追赶”的战略快车道,确立了其作为国家级战略新兴产业的独特性。

国外方面,从2015年的《太空资源探索与利用法》到2025年末签署的《确保美国太空优势》行政令,美方已完成从法律确权到实物部署的全面跨越。2026年年初正紧锣密鼓地筹备Artemis II载人绕月任务的执行,将正式开启月球前哨站与月面核反应堆的基建序幕。这种以能源与基建支撑“月球挖矿”的军事化锚点,倒逼全球进入深空资产布局的决战期。

此外,全球政策博弈与资本红利释放。2026年将见证商业航天密集且高震级的事件催化。国内政策端已将商业航天提升至与半导体同等的战略高度,2026年二季度有望迎来蓝箭航天、中科宇航等箭企在IPO通道上的“特事特办”;国外方面,2026年三季度,SpaceX若成功登陆资本市场,其万亿美元级的估值锚点将直接拉升全球产业链的估值天花板。

最后,来看看下周大事。

2月2日,周一

2026年春运将于2月2日正式开启,至3月13日结束,为期40天

亚洲虚拟现实XR产业展览会(AWE Asia 2026)将在新加坡举办(2月2日至4日)

2月3日,周二

2026脑机接口开发者大会于2月3日至4日在天津举办

2026第十届新加坡国际航空航天与防务展(2月3日至8日)

2月4日,周三

思科2026人工智能大会将于2月4日(北京时间凌晨)在美国旧金山举行,并通过线上直播向全球开放。

2月5日,周四

中国光伏行业协会于2月5日在北京召开“光伏行业2025年发展回顾与2026年形势展望研讨会”

2月6日,周五

美国公布1月失业率、1月季调后非农就业人口

封面图片来源:视觉中国-VCG211276657648

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。