记者 袁园

随着我国人口老龄化加速、慢病年轻化趋势加剧以及重大疾病生存率提升,带病体人群规模持续扩大。在需求的推动下,与带病体相关的保险产品和服务的创新也日益增多,例如免健康告知、扩大保障范围等。

当前,带病体保险的创新主要聚焦在哪些方向?未来带病体保险市场规模如何?11月27日,在“聚势·共好”第二届水滴保服务生态大会上,水滴保联合中国金融传媒、中国社科院保险与经济发展研究中心共同推出的《带病体保险创新研究报告2025》(以下简称《报告》)给出了答案。

“发展带病体保险是对国家‘十五五’规划建议中坚持人民至上、高质量发展原则的具体实践,也是保险业扩大覆盖面、服务民生保障的关键举措。”原中国保监会党委副书记、副主席周延礼在大会致辞中指出,带病体保险创新发展不仅是产品供给的完善,更是行业迈向普惠化、精准化保障体系的必然要求。行业要利用AI与大数据技术提升核保、定价和健康管理能力,使带病体风险评估更精准、服务更及时。

“政策+市场”双向加持 带病体保险创新涌动

带病体保险,顾名思义即带病人群可进行投保的健康保险。在国内,“带病体保险”早非一个新鲜概念,但由于带病体不同于健康人群,所以保险机构对于带病体人群的热情不高,患病和亚健康人群的商保需求往往是通过“共济”性质的惠民保和团险产品予以满足。然而,随着带病体人群规模不断扩大,政策和保险机构逐步意识到带病体保险对于保险行业和健康险业务发展的重要意义,态度的变化催生了带病体保险的快速发展。

《报告》显示,不到19%的60岁以上人群医疗费用占总体费用的近70%,老年人医疗费用支出风险亟待商业健康保险转嫁与分散。而75%的60岁及以上老年人至少患有1种慢性病,带病老年人的健康保障缺口大。与此同时,我国15-39岁人群的2型糖尿病发病率翻了一番,从每10万人140.20例上升到315.97例。越来越多的年轻群体难以通过健康告知,以标准体的价格购买健康保险。

此外,随着医疗技术的发展,甲状腺癌、前列腺癌、乳腺癌等癌种的死亡率逐步降低,患者可通过药物和定期复查维持生活质量,类似慢性病管理。种种因素表明,带病体群体的保障存在巨大缺口,而保险作为风险保障的经营主体,需要在此领域发力、深耕。

看到变化的不只是主体机构,政策和监管同样看到了发展带病体保险的行业意义和社会责任。2023年-2025年的三年间,国务院、国家金融监督管理总局多次发文,鼓励保险机构开发面向老年人、慢病患者等群体的保险产品。

在政策和市场的推动下,保险机构开始加大在带病体保险方面的创新。《报告》指出,市场上针对高血压、糖尿病等慢性病以及结节群体的医疗、重疾险产品已有一定数目,形成了一批较为稳定的带病体保险供给。相关数据显示,2024年带病体保险市场规模已突破120亿元,较2023年增长50%。

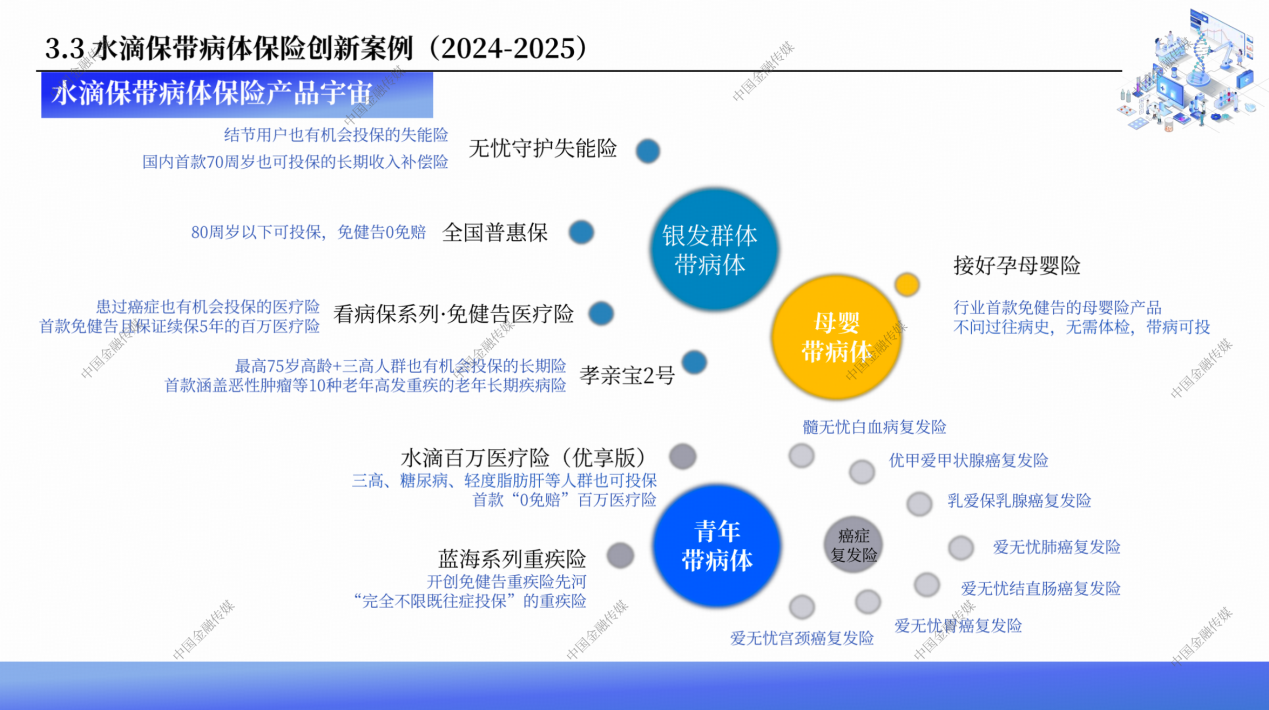

以水滴保为例,其聚焦带病体保险需求,针对带病体保险的购险痛点,推出了多款行业首创的带病体保险产品,例如行业首款免健告且保证续保5年的百万医疗险“看病保”、80岁也可投保的、0免赔的普惠保“全国普惠保(0免赔版)”、国内首款免健告的母婴险“接好孕”等。数据显示,2025年以来,水滴保累计上线214款带病体保险产品,其中34款为国内首创,37款产品支持免健告,平均1.14天上线一款带病体产品,逐步构建起“带病体创新保险产品宇宙”。

水滴公司创始人兼CEO沈鹏介绍,公司成立九年来始终围绕“用科技助推广大人民群众有保可医”的初心,聚焦于老年人群、带病人群、母婴人群等传统保险市场中易被忽视的群体,通过AI与大模型技术推动普惠保障落地,逐步构建起覆盖亿万家庭的健康保障生态体系。

保障不足、产品少 水滴保助力构建普惠保障新生态

为更好地了解带病体群体的特征、保险需求,《报告》还通过互联网发放调查问卷,调研对象聚焦带病体保险客户,即目前存在亚健康(如抑郁、焦虑、肥胖)、慢性病、结节、重大疾病或近三年有过手术的群体,以及新手妈妈和准妈妈带病群体。

从调研情况来看,亚健康、慢性病和结节是受访者面临的三大主要健康问题,合计占比超过70%,28.7%的受访者同时存在两种或以上的健康问题。从患病情况来看,女性结节比例高,男性更易患三高和心脑血管疾病,约七成带病体是在近3年内出现的健康问题。

分人群来看,青年患病群体患亚健康、患慢性病比例高于银发群体,7成以上青年的群体在近三年出现健康问题,平均治疗花费7.23万元,青年重疾群体每月购药花费约等于20倍百万医疗险月保费,喜欢通过短视频平台或微信公众号购买保险,注重养生和体检,且过去一年进行过体检的比例和频率更高;银发带病体患心脑血管疾病、结节类疾病的占比较高,患病时间较长,带病5年或以上的比例显著高于青年群体,平均治疗花费为94831元,近三年有手术史的银发群体每月购药费用672.87元,喜欢通过短视频平台获取信息和投保;(准)妈妈群体的健康问题则多集中于妊娠高血压、产后抑郁等领域。

从《报告》的调研可以看出,青年带病群体和银发带病群体在患病、治疗等方面有着不同的特征和特点,但在保障方面他们却有着相同的痛点,即可选择的产品较少、带病买保险费用太高等。这意味着,虽然带病体保险发展较快,但带病体人群的保障仍存在一定的缺口。

因此,《报告》呼吁,政府和企业共同发力,推动带病体保险产品的发展。例如,在政策层面,完善顶层设计,明确将带病体保险纳入普惠保险范畴;完善基础设施,加快建立行业共享数据库;创新监管方式,加强带病体保险的监管等。机构层面,重视带病体保险业务发展;强化数字赋能、技术赋能;由提供赔付向提供服务等转变。

为推动普惠保险落地,水滴保联合18家保险公司共同发起“普惠产品联盟”。沈鹏表示,水滴希望携手各大保司,聚合行业力量,让保险回归保障本源,合力开发出更多让老百姓“买得起、用得上”的优质保险产品。

“唯有回归用户、持续创新,才能真正实现‘以新供给创造新需求’的良性循环。”水滴保总经理冉伟表示,从填补保障缺口到优化服务体验,从产品创新到科技赋能,我国带病体保险正一步步打破壁垒、拥抱多元需求。随着政策支持力度加大、企业创新活力迸发,未来将有更多结节患者、慢性病患者、高龄老人等群体获得适配保障,带病体保险也将成为我国普惠金融体系的重要组成部分,为居民健康保驾护航。