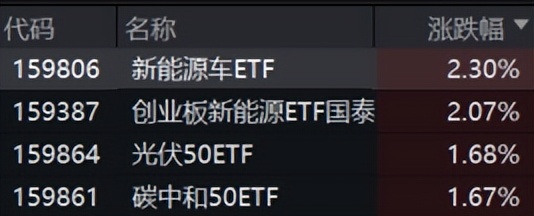

10月31日,受近期电池及储能利好消息催化,新能源板块迎来普涨,创业板新能源ETF(159387)、新能源车ETF(159806)涨超2%,领跑市场。

电池+储能持续催化,新能源行业利好频频

动力电池行业稳健增长。近期新能源车销售表现较好,对上游锂电池需求形成支撑。根据锂电池新能源网数据, 2025年上半年,中国动力电池总装机量达299.6 GWh,同比增长47.3%,延续了2024年的增长势头。预计2025年下半年,随着新能源汽车产销量的持续攀升和储能市场的爆发,全年装机量有望突破600 GWh。

储能需求端继续走强。根据东吴证券,国内容量补偿电价逐步出台,大储需求超预期,供应紧张,今明年预计30-40%增长,美国大美丽法案后今年抢装超预期,预计明后年稳增长,欧洲、中东等新兴市场大储需求大爆发,持续高增长;欧洲户储去库完成,出货恢复,工商储需求开始爆发,新兴市场光储平价需求持续。

展望后市,新能源基本面向好

光伏反内卷稳步推进:“政策支持+市场化出清+技术迭代”三大要素将支撑产业链重回健康经营通道。反内卷仍是板块核心主线,硅料收并购方案、能耗标准制定、限产限销政策等有望逐步落地。此外,硅料作为政策重点对象之一,Q3经历了价格上涨有望迎来业绩的环比改善。综合而言,整个板块的反内卷政策预期持续,企业基本面也在缓慢修复。

储能进入量价齐升通道:国内方面,储能中标/装机/规划量等高频数据指引需求持续超预期,政策托底+终端收益率改善的底层逻辑驱动需求延续高增。海外方面,美国AI数据中心扩容加剧缺电,终端需求好于预期;非美市场受益光储平价+政府补贴,需求高增延续。供需改善下,产业链价格已逐步进入上涨周期。

锂电需求或将继续上修:受益于国内外储能持续向好、商用车空间广阔、欧洲新车周期来临,电池排产维持高景气。根据鑫椤锂电的数据,10月电池及材料平均排产(预估)同环比均有提升,电池为7.1%/37.1%,正极为0.7%/21.1%,负极为5.8%/49.5%,隔膜为4. 3%/31.4%,电解液为4.2%/46.3%。后续需求端的验证窗口将是年底,若出现备货现象,则Q1排产将延续淡季不淡,26年锂电需求或有望进一步上修。

固态电池技术不断突破:近期固态电池板块技术突破消息不断,我国多个科研团队纷纷出手,三大关键技术“特殊胶水”、“柔性变身”和“氟力加固”的突破,有望解决固固界面的接触难题,彻底打通固态电池的续航瓶颈。25Q4有望在政策预期和产业催化下迎来持续性行情,具有边际变化的碘离子、电解质、设备等环节有望受益。

固态电池+储能超65%,关注20cm标的创业板新能源ETF(159387)机会

新能源产业链有望凭借技术拐点,打开新的增长空间。创业板新能源ETF国泰(159387)跟踪的是创业板新能源指数,ETF最大涨跌幅达20%,该指数从市场中选取涉及清洁能源生产、存储及应用等业务的上市公司证券作为指数样本,固态电池+储能占比超65%。感兴趣的小伙伴可以通过创业板新能源ETF国泰(159387)一键把握新能源板块的投资机遇。