从竞争格局、行业基本面、筹码结构等方面来看,光伏行业在“反内卷”中取得边际改善的可能性较高,投资者可通过光伏50ETF(159864)布局相关机会。

来源:Wind

本次“反内卷”的宏观成因是中国产业升级带动部分私营部门扩产,叠加地产周期回落,而出现了产能过剩、无序竞争等现象。目前为止,政策主要聚焦于部分传统高耗能行业(水泥、钢铁等)和新质生产力行业(光伏、汽车等),并且强调行业自律、自下而上,利用市场化和法治化措施。

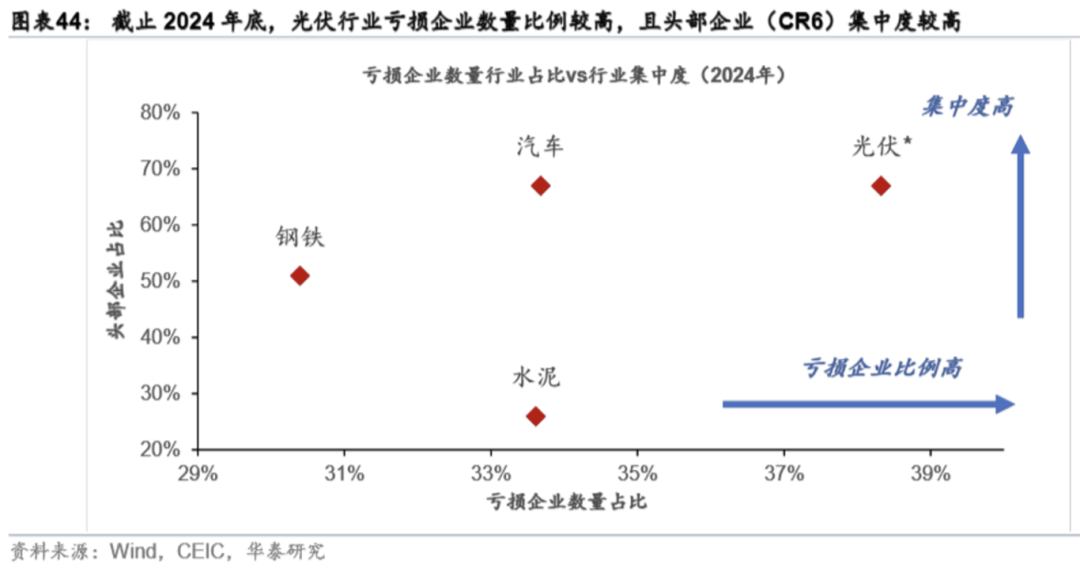

从行业基本面来看,面临较大现金流和债务压力的行业最有动机通过自律手段实现更好的供需平衡,以改善其财务状况。而从竞争格局来看,集中度较高的行业有能力通过协调产量和库存、兼并重组等手段优化产能、调整供需关系。根据华泰证券统计,截至2024年底,光伏行业在各“反内卷”行业中亏损企业占比和行业集中度都处于最高位置,所以最有希望藉由“反内卷”加速产能出清并改善财务情况。

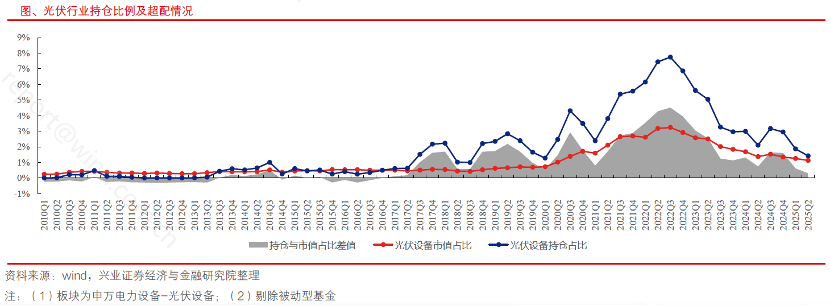

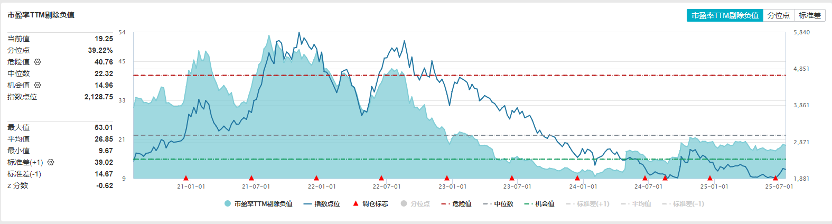

从筹码结构来看,据兴业证券统计,2025Q2光伏行业仍然维持超配属性,但超配比例继续下行(环比-0.32pct),筹码结构趋于健康。而从估值来看,中证光伏产业指数当前的市盈率(TTM,剔除负值)为19.25x,位于5年来39%分位,也具有一定的安全边际。感兴趣的投资者可关注光伏50ETF(159864)的相关机会。

来源:Wind