和美药业近日向港交所递交上市申请,携核心药物Mufemilast冲击18A生物科技IPO。该药瞄准银屑病、强直性脊柱炎等,已进入NDA优先审评。然而,赛道竞争激烈,前有同类竞品药进集采被砍价93%,后有数十款临床竞品围追堵截。此外,和美药业尚未盈利,其商业化成功与否仍存在不确定性。

每经记者|鄢银婵 陈晴 每经编辑|魏官红

当李宇春轮椅出行的画面刺痛公众神经,当周杰伦近期佝偻行走的视频引爆热搜,“强直性脊柱炎”这个医学名词在一夜之间“火”了。

公开资料显示,中国有约400万名强直性脊柱炎患者。实际上,在自身免疫疾病,中国有超过8000万位患者面临无药根治的困境。近日,一家深耕该领域的药企赣州和美药业股份有限公司(以下简称“和美药业”)正式向港交所递交上市申请,携核心药物Mufemilast冲击18A生物科技IPO(首次公开发行)。

招股书显示,这款瞄准银屑病、强直性脊柱炎等适应证的口服小分子药,凭借“中国首个双机制PDE4抑制剂”已进入NDA(新药上市申请)优先审评,不过,这个赛道已是硝烟弥漫:前有同类竞品药进入集采被砍价超93%,后有37款临床竞品围追堵截,这也为该药品如愿获批上市后的商业化表现增添了不确定性。

明星的病情能够引发公众对自身免疫疾病的关注,但身处其中的创新药企能否借资本破局,还得靠药效说话。

作为一家计划依据港股18A规则上市的生物医药企业,和美药业具有这类公司典型的高投入、高潜力特征。

招股书显示,公司尚未获得收益,存在显著的“资金饥渴”,依赖政府补助和持续融资等来维持运营。而要评估其能否赢得市场青睐并支撑长期估值,核心在于公司研发管线的商业化前景。

目前,和美药业拥有7个处于临床阶段的小分子候选药物,专注于解决自身免疫和肿瘤领域高度未满足的医疗需求。

《每日经济新闻》记者注意到,在研发管线中,Mufemilast尤其值得关注。这是一种新型小分子磷酸二酯酶4B(PDE4B)蛋白表达阻断剂和PDE4抑制剂,旨在减少传统PDE4抑制剂的一些问题:它不会引起血管炎,不易穿过血脑屏障从而降低中枢神经系统副作用(如抑郁和自杀倾向)的风险,并且可直接用于潜伏结核感染患者。

弗若斯特沙利文分析认为,它很可能是一种具有双重作用机制的全球同类首创药物:既能阻断PDE4B蛋白表达,又能抑制PDE4活性。

招股书显示,公司正针对8项主要适应证,包括Ps(银屑病)、BD(白塞病)、PsA(银屑病关节炎)、AS(强直性脊柱炎)、AD(特应性皮炎)、UC(溃疡性结肠炎)、COPD(慢性阻塞性肺疾病)、CD(克罗恩病)。其中,Ps的适应证进展最快,已于2024年3月向中国国家药监局提交NDA并获得优先审评资格;BD的适应证正在中国进行III期临床试验,并向美国FDA提交了IND前申请,计划尽快启动全球多中心试验,目标是在2026年在中国申请NDA。

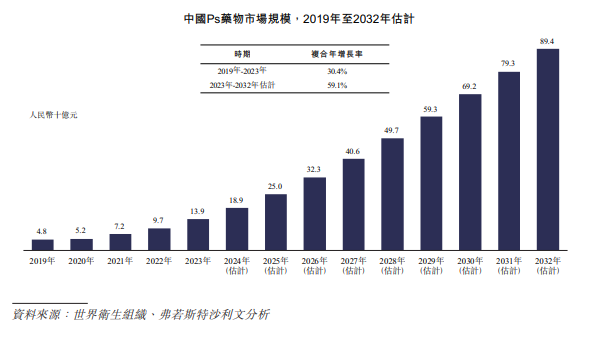

Mufemilast的商业化前景,尤其是在银屑病领域的表现,对和美药业的发展至关重要。中国银屑病药物市场增长迅速,2019年至2023年的复合年增长率达30.4%,2023年的市场规模已达139亿元,并预计到2032年,将飙升至894亿元。

图片来源:招股书截图

但看起来广阔的市场,竞争也没有缺席。去年11月,阿普米司特片作为我国首个治疗银屑病的口服靶向小分子药已入围国家集采,石药集团欧意药业有限公司的规格为10mg*4片/板/盒的阿普米司特片,价格从24.52元降至1.57元,价格降幅达93.6%;齐鲁制药规格为30mg*60片/瓶的阿普米司特片,价格也由659.4元降至74.13元,降幅为88.8%。

除了市场上的存量竞争对手,记者不完全统计发现,目前国内已有5种治疗银屑病的小分子靶向药上市,处于临床开发阶段的同类药物更高达37种。并且,三生国健、信达生物等公司的银屑病新药上市申请也已获得受理。

这意味着,即使Mufemilast能在今年获批上市,也将置身于“前有集采压价、后有新药追赶”的激烈竞争格局中,其最终的市场表现和商业化成功与否,仍存在相当大的不确定性。

近日,周杰伦在日本街头弯腰行走的视频引发全网热议,“强直性脊柱炎”话题随之冲上热搜榜首。

这位陪伴一代人成长的乐坛天王,其实已与这种“不死癌症”抗争超20年——其好友刘畊宏曾描述他“从房间走10米到门口需十多分钟”。乐坛明星李宇春也曾因该病情发作“石化般无法入睡”,甚至需轮椅出行。

事实上,强直性脊柱炎是一种自身免疫疾病,它好发于20岁~40岁青年、致残率较高且无法根治,中国约有400万名患者。自身免疫疾病患者则有更大的基数,全国约有8000万人,均无药根治。这也催生了一个高速增长的市场需求,2024年全球十大畅销药物中,有三种属于该领域。

据弗若斯特沙利文数据,中国自身免疫疾病药物市场规模已从2019年的25亿美元增长至2023年的40亿美元,并预计将以23.3%的复合增长率持续提升,到2032年达到263亿美元。

在此背景下,和美药业的Mufemilast针对AS的II期临床试验也已完成,公司还计划于2025年下半年在中国启动Mufemilast治疗克罗恩病及慢性阻塞性肺病的II期临床试验患者招募,其治疗溃疡性结肠炎(UC)和特应性皮炎(AD)的非关键性II期临床试验也在进行中。无一例外,均是自身免疫类疾病。

不过,《每日经济新闻》记者注意到,Mufemilast对应的适应证面临的竞争格局有明显差异。

比如在UC领域,中国上市小分子靶向药仅乌帕替尼,但临床阶段药物达26种,和美药业排名第8;AS领域,上市小分子药仅乌帕替尼、托法替尼,在研药有6款,和美药业的进度排名第4;BD领域,虽然和美药业拥有相对优势,但BD属于罕见病,我国的患病率仅10万分之1.4,患者基数极小,若成功上市,其商业潜力将取决于支付政策与适应证拓展速度。

此外,和美药业另一核心产品Hemay022(EGFR/HER2双靶点抑制剂)则瞄准晚期乳腺癌,目前正在中国开展III期联合疗法试验。但值得注意的是,阿法替尼、拉帕替尼等全球上市药物已形成一定壁垒,Hemay022是否具有临床优势还有待验证。

成立20多年,至今仍无产品实现商业化,和美药业的财务状况有些“捉襟见肘”。

招股书显示,2023年及2024年公司其他收益仅405万元、529.8万元,同期亏损则高达1.56亿元、1.23亿元。截至2023年末、2024年末,公司的现金及现金等价物分别为4571.7万元、1.5亿元。

令和美药业支撑下去的现金流大多来源于“融资”。自2021年开始,公司开启多轮融资,仅2021年最后两个月便完成A轮、B轮、C轮三轮融资,合计募资超5亿元。公司又在2023年和2024年分别通过D+轮、E轮,获得2.28亿元、1.18亿元融资款,资金链得以支撑。多轮融资后,公司投后估值达39亿元。

和大多数创新药企一样,和美药业财务支出的大头也是研发开支,报告期内的研发成本分别为1.23亿元和9700万元。截至2024年底,该公司拥有122名研发和临床团队成员。研发开支明细显示,其雇员福利开支2023年和2024年分别为2145.4万元、2298.9万元。

值得一提的是,创始人兼董事长张和胜同期酬金达1024万元、995.6万元,其在业内颇有竞争力。

现年61岁的张和胜作为公司核心人物,与配偶郭雪梅共同控制约46.51%投票权。这位国务院特殊津贴专家拥有20余年生物医药经验,曾任职美国Cadus制药及中国军事医学科学院,主导多项国家级课题并获“中国侨界贡献奖”等荣誉。

对于本篇报道中提出的疑问,《每日经济新闻》记者向天眼查所提供的邮箱地址发送了采访提纲,截至发稿,尚未收到回复。

封面图片来源:视觉中国-VCG211188000714

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。