5月6日,《每日经济新闻》联合QuestMobile发布的《2025年一季度AI应用价值榜》显示,DeepSeek以8111.3万月均下载用户数和近1.87亿MAU登顶,腾讯元宝通过高频迭代等实现快速增长,而Kimi则面临增长压力。市场呈现马太效应加剧、“场景为王”和用户需求深化等趋势,未来竞争将转向“软实力”较量。

每经记者|宋欣悦 每经编辑|兰素英

2025年一季度,国内人工智能应用市场经历了一场深刻的洗牌。昔日以模型参数论英雄的“军备竞赛”硝烟渐散,取而代之的是一场围绕“应用生态”的激烈博弈。在这场由技术迭代、资本流向与用户需求共同塑造的新格局中,头部玩家座次更迭,新兴力量加速突围,场景创新的价值被推向前所未有的高度。

《每日经济新闻》联合QuestMobile发布《2025年一季度AI应用价值榜》,基于下载量与月活跃用户数(MAU)两大核心指标,精准捕捉了这场变革的关键脉络。

数据显示,当底层模型能力趋于同质化(DeepSeek的技术普及效应),增长的密码不再仅仅是技术本身,而是如何将AI能力与特定场景深度融合,以及支撑这一切的商业化与营销策略。这份“晴雨表”不仅记录了当下的市场格局,更预示着下一轮竞争的核心战场。

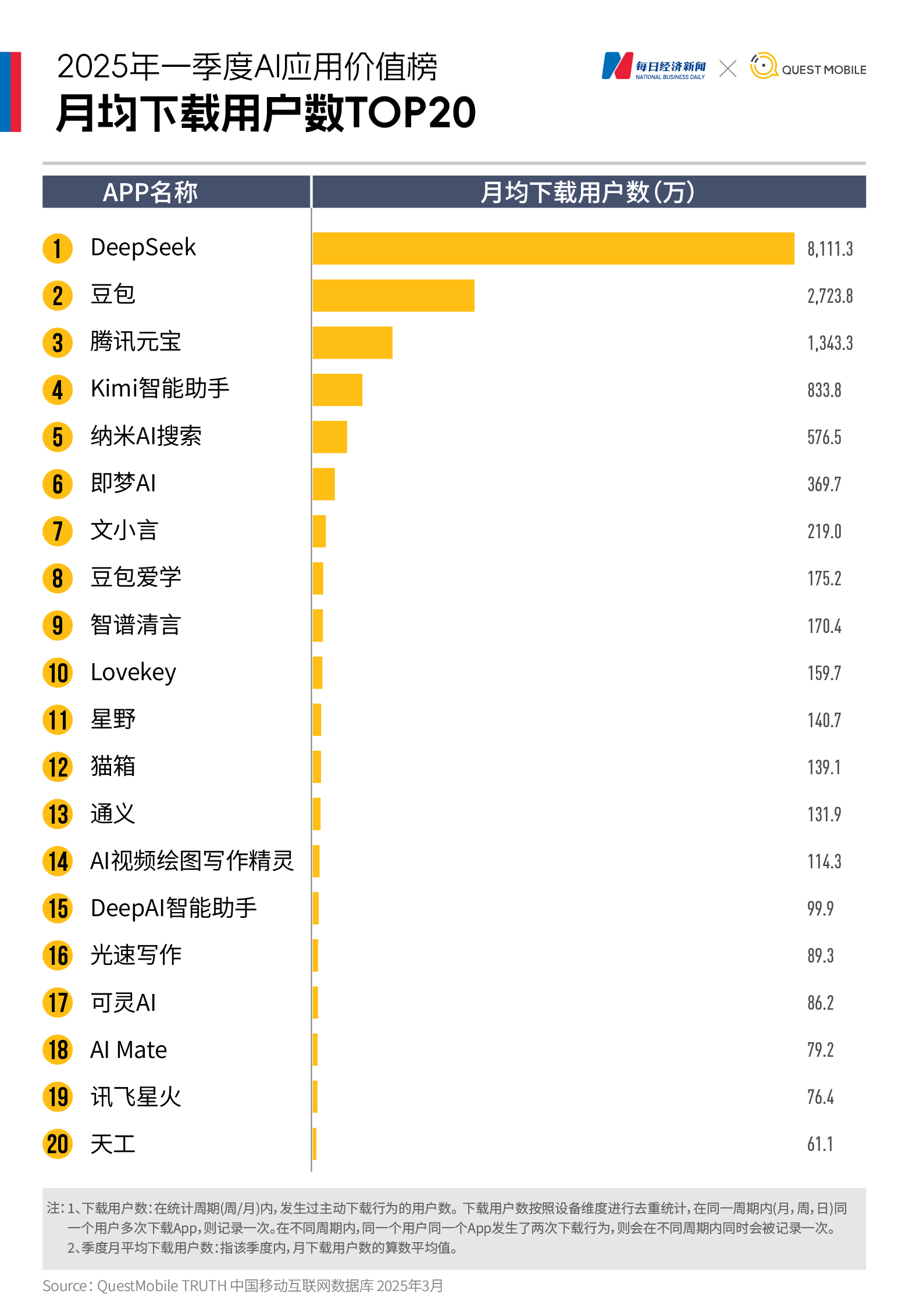

1. DeepSeek强势问鼎:“断层式”领先与生态基石

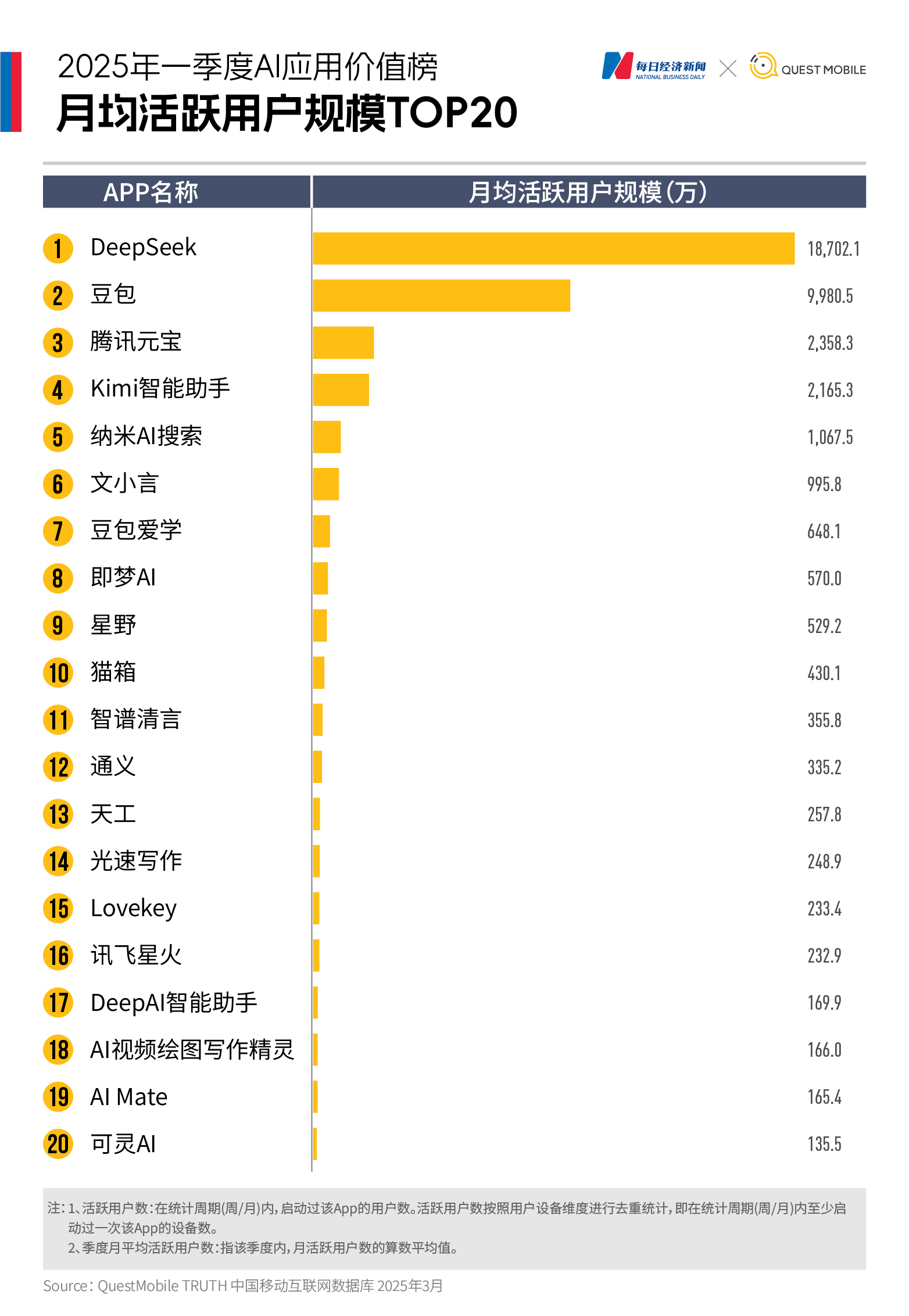

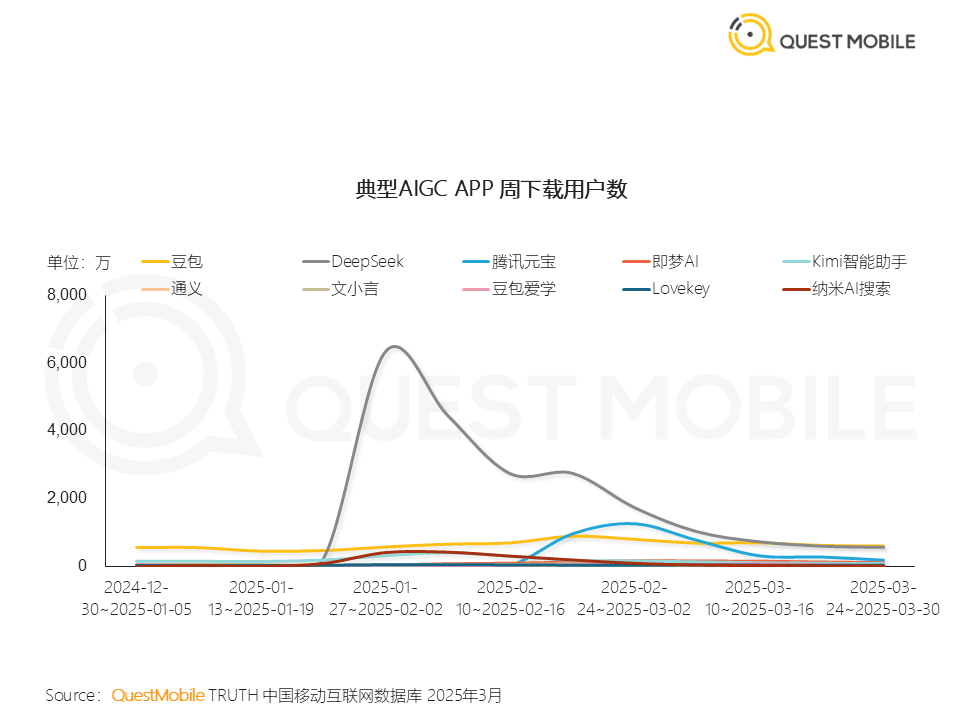

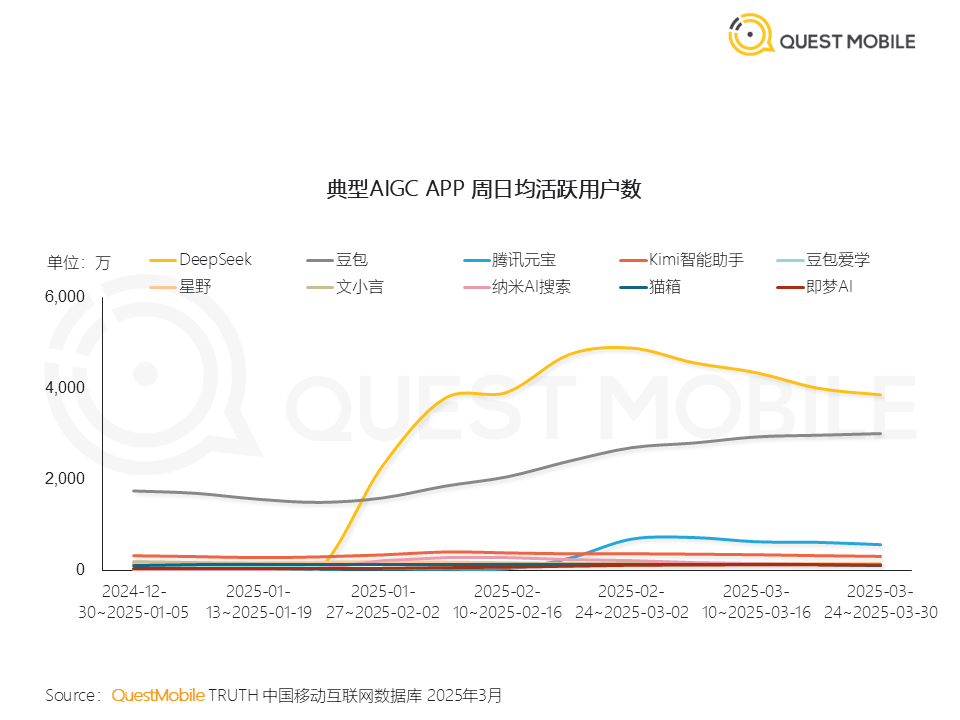

◆ 数据洞察:DeepSeek以惊人的8111.3万月均下载用户数和接近1.87亿的月均活跃用户规模,双双“断层式”登顶,其下载量几乎是第二名豆包的三倍,MAU更是遥遥领先。这不仅宣告了一个新领导者的诞生,更显示其已快速构建起庞大的用户基础。

◆ 新闻解读:DeepSeek的成功,一方面得益于其强大的模型能力被市场快速认可(甚至被腾讯元宝、百度文小言等竞争对手接入),另一方面也反映了用户对高性能通用AI助手的初步需求已被点燃。DeepSeek的领先地位使其成为其他应用(如腾讯元宝)借力的对象,但也面临如何将庞大用户转化为持续活跃和商业价值的挑战。(注:DeepSeek App于1月11日上线,MAU环比增长数据缺失,月均下载量和月活用户数均取用的是2月和3月的平均值,未来其用户粘性与增长持续性是关键看点)

2. 增长引擎VS增长平台期:腾讯元宝与豆包的冰火两重天

(1)腾讯元宝:狂飙的挑战者

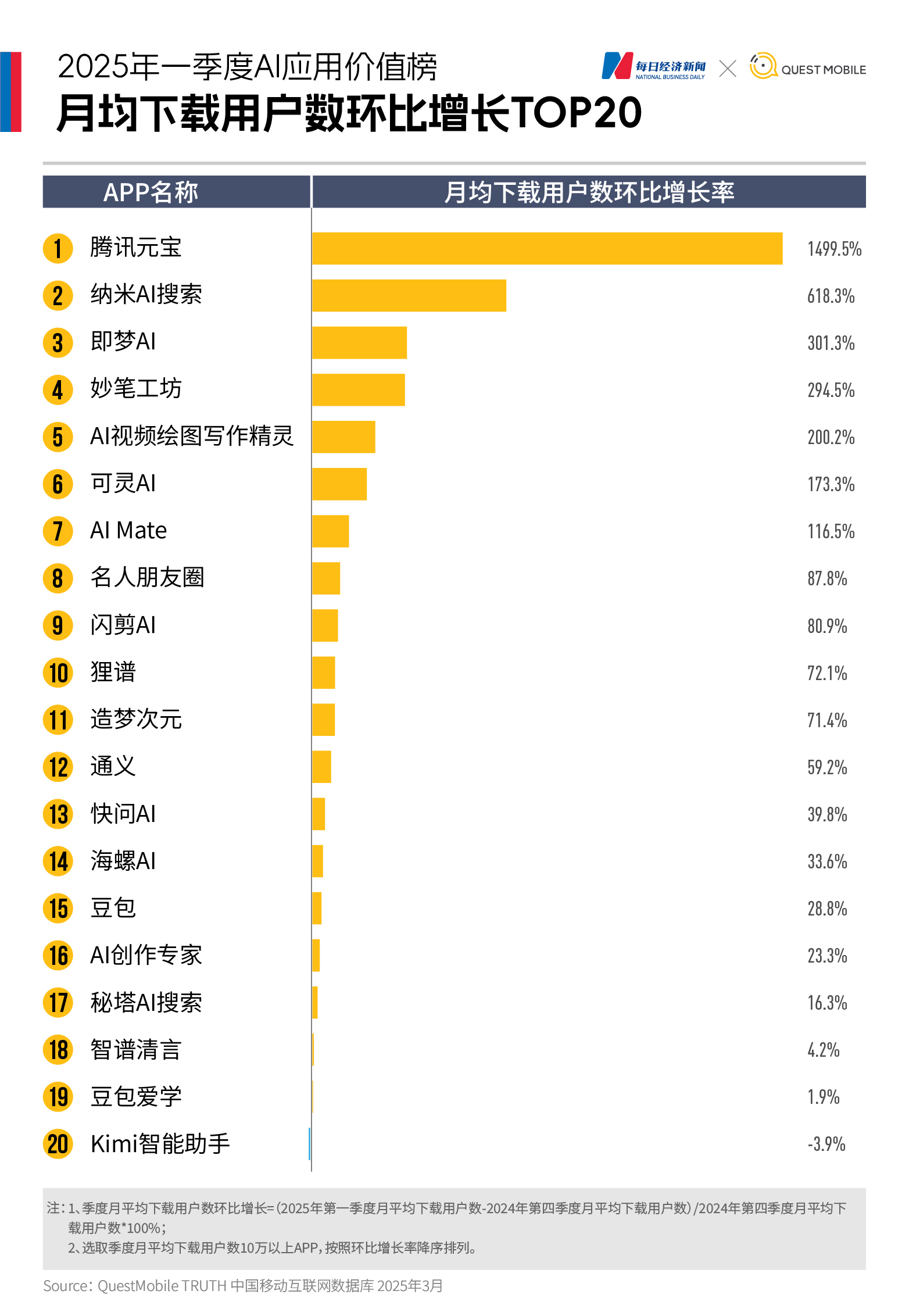

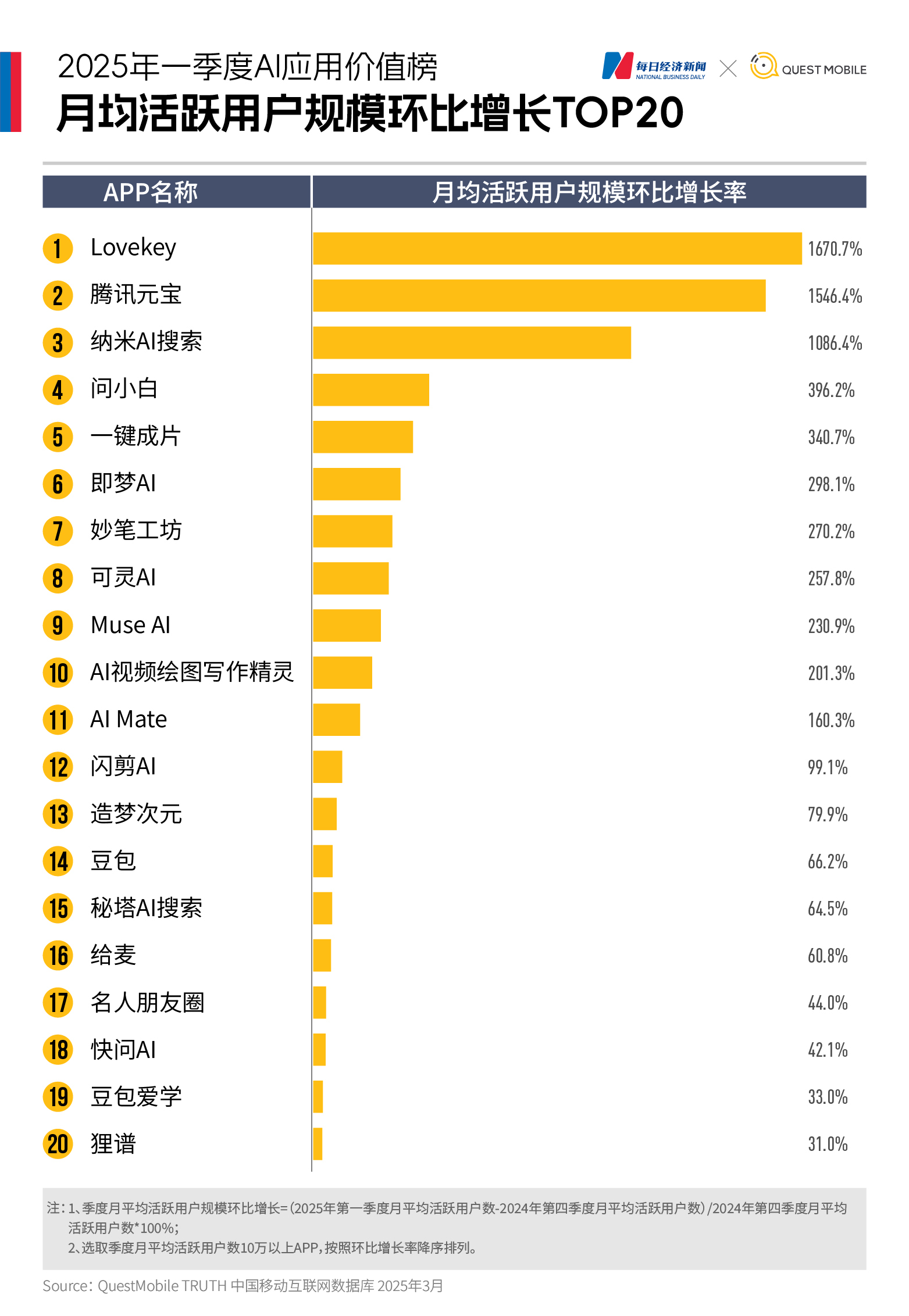

◆ 数据亮点:腾讯元宝在下载量和MAU方面均跻身前三,其月均下载量达1343.3万,环比大增近1500%,增幅排名第一,MAU为2358.3万,环比激增超1546%,增幅排名第二。

◆ 背后逻辑:元宝的“闪电战”策略清晰可见,包括高频迭代(17天内更新7次,快速接入DeepSeek/混元双模型,上线图片理解,微信搜索入口等)、激进投放(AppGrowing数据显示,Q1投放约14亿元,远超2024年Q4的1.1亿元,3月单月投放达11亿元)。腾讯凭借强大的资金、流量和工程能力,展现了后发先至的决心。其增长主要由新用户驱动,未来挑战在于留存和用户习惯培养。

(2)豆包:稳居第二,增长趋缓

◆ 数据表现:月均下载量(2723.8万)和MAU(9980.5万)稳居第二,但下载量环比增长不足30%,MAU环比增长约66%(相较元宝增速明显放缓)。其MAU约为下载量的4倍,显示拥有庞大的存量用户基础。

◆ 战略观察:豆包似乎进入了“平台期”。尽管维持了高额市场投放(AppGrowing数据显示,Q1投入1.38亿元,虽低于元宝但仍显著),增长边际效应递减。这表明,在通用助手领域,单纯依靠买量和泛用户获取的模式可能触及天花板,亟需探索更有效的用户激活与留存策略,或开辟新的增长曲线,如其教育类应用“豆包爱学”。

3. Kimi失速,“烧钱”模式的警示

◆ 数据警示:曾与豆包、文小言并称“AI原生三强”的Kimi智能助手,Q1表现急转直下。月均下载量(833.8万)虽仍居第四,但环比下滑3.9%。MAU(2165.3万)虽守住第四,但面临巨大增长压力。

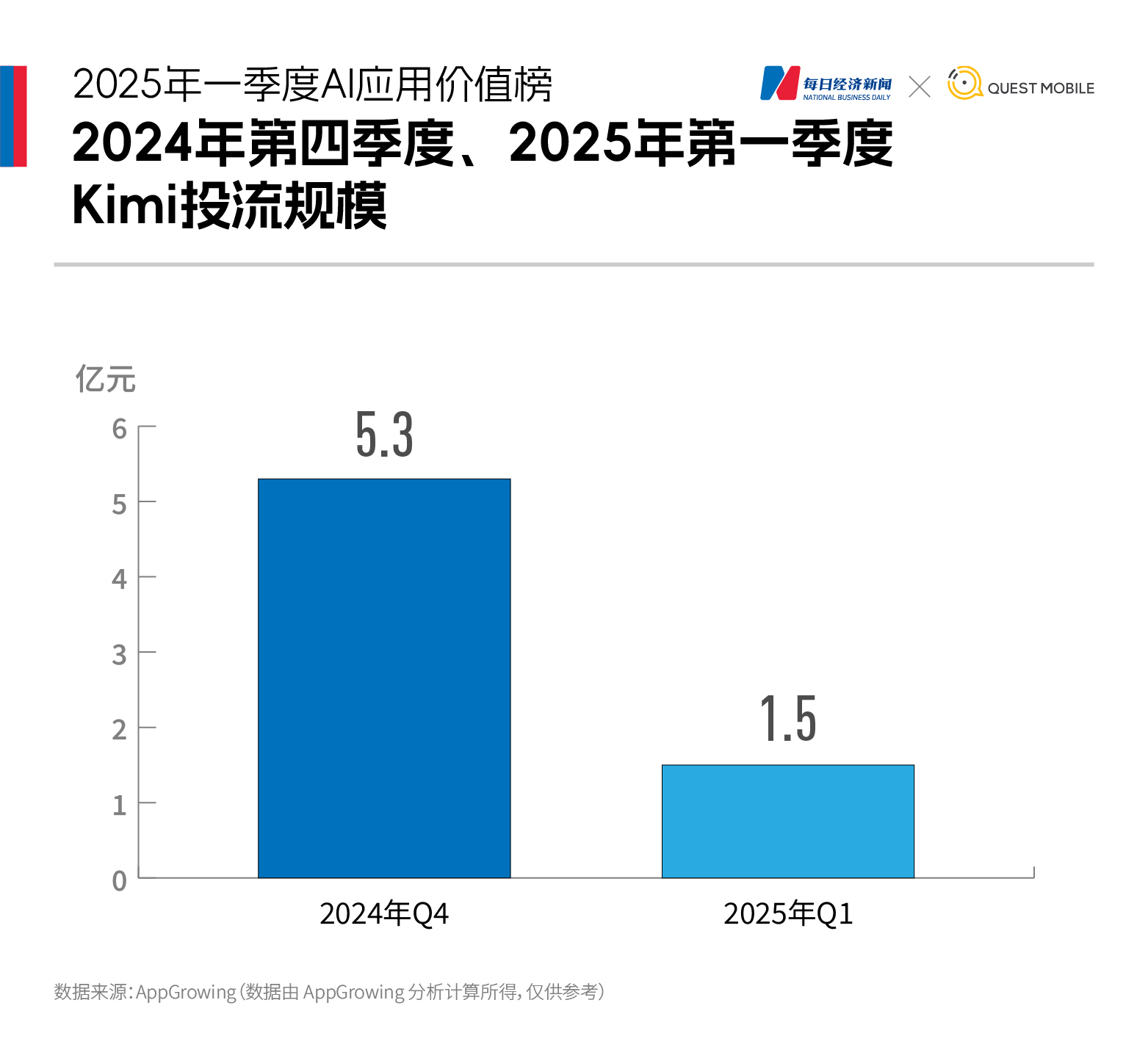

◆ 原因剖析:Kimi的困境是多重因素叠加的结果,包括竞争加剧(DeepSeek冲击、大厂围剿);策略调整(“烧钱”获客模式显著收敛,AppGrowing数据显示,2025年Q1投流规模1.5亿元,较2024年Q4的5.3亿元大幅压缩);产品差异化待突破。Kimi的案例警示市场,单纯依赖融资驱动、高举高打的营销投入并非长久之计,在技术壁垒被逐渐拉平的背景下,缺乏持续的产品创新和商业模式支撑,增长恐难以为继。

4. 通用助手“内卷”,场景应用“多点开花”

(1)AI智能助手增长承压:除腾讯元宝和DeepSeek外,多数老牌AI智能助手面临增长压力。百度文小言下载量环比下降17.1%,MAU环比下降17.0%;天工MAU下降33.9%;讯飞星火MAU下降22.6%;智谱清言MAU下降10.2%。这表明通用型对话助手市场已成“红海”,用户在新鲜感过后,开始对产品价值提出更高要求。

(2)“AI+场景”应用异军突起:与通用助手的普遍困境形成鲜明对比,一批深度结合特定场景的AI应用展现出强劲增长势头,成为Q1市场最大亮点:

◆ AI搜索新势力:360旗下“纳米AI搜索”表现抢眼,下载量环比增长近620%,增幅位列第二,MAU环比增长近1100%,位列第三。其成功得益于清晰的“AI搜索”定位、周鸿祎亲自站台及创新的营销活动。

◆ 垂直场景爆发:

AI输入法/话术:专注恋爱场景的AI输入法Lovekey MAU环比增长超1670%,规模超230万,直击社交沟通痛点。

AI教育:字节旗下“豆包爱学”(原河马爱学)MAU近650万,成为唯一上榜的AI教育应用,切入中小学学习辅导场景。

AI图像/视频生成:字节“即梦AI”和快手“可灵AI”下载量增长迅猛(环比分别增长301%和173%),显示AIGC创作工具需求旺盛。

AI社区/创作:“狸谱”“造梦次元”等强社区属性的AI创作应用的下载量环比增长均超70%,表明用户不再满足于基础对话,开始寻求利用AI进行内容创作、分享和社交互动,以获得成就感与归属感。

(3)AI陪伴与写作类应用降温:与场景应用崛起相对应,此前热门的AI陪伴类应用(如猫箱、逗逗游戏伙伴、ChatBird、冒泡鸭)和部分AI写作工具(如万卷、秘塔写作猫、光速写作)的下载量或MAU出现显著下滑。这可能反映了用户对纯粹情感陪伴的新鲜感消退,或对写作工具的实用性、性价比有了更严格的考量。

《2025年一季度AI应用价值榜》显示,国内AI应用市场格局呈现以下关键趋势:

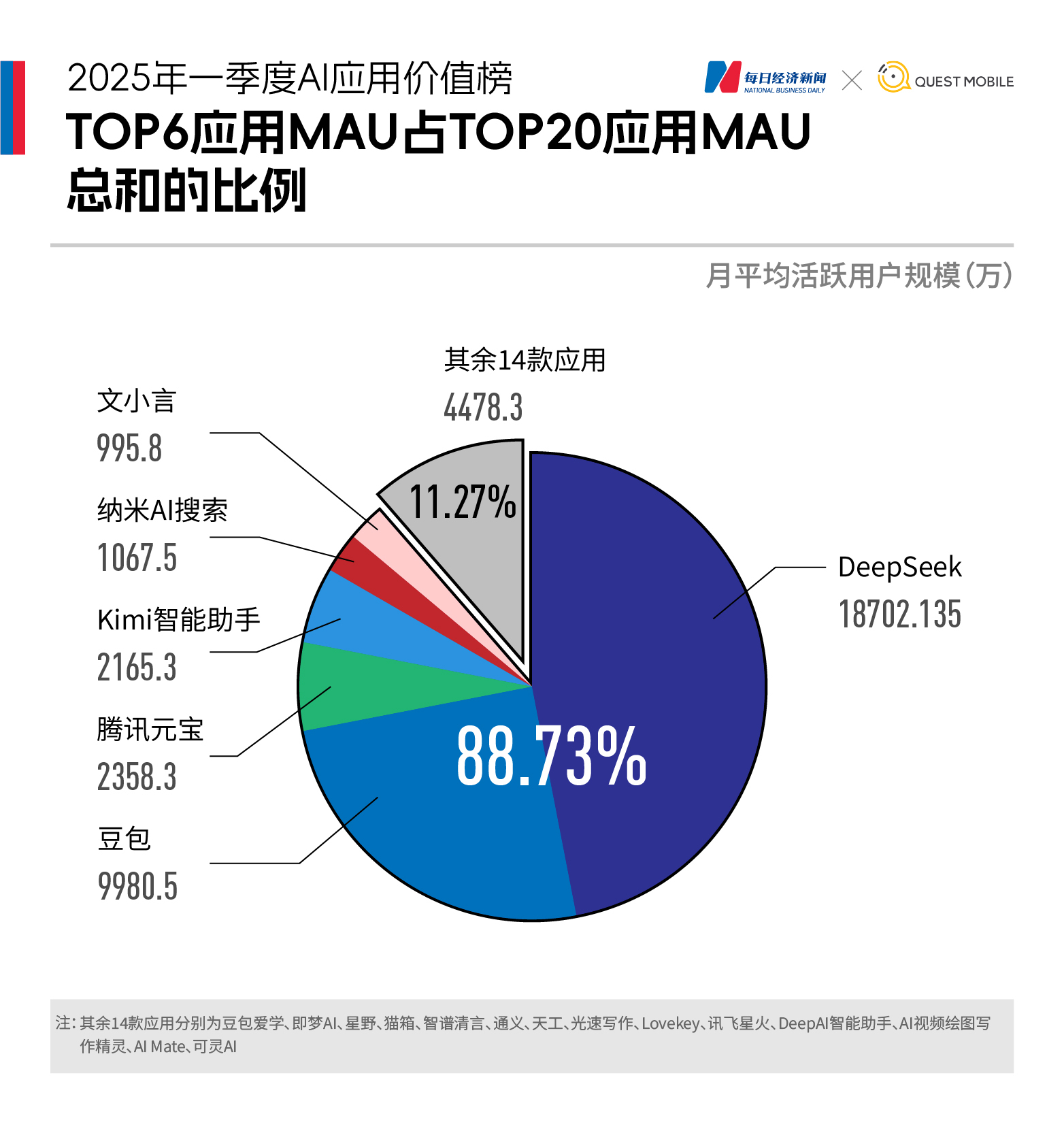

1. 马太效应加剧:DeepSeek与豆包凭借先发优势或强大背景占据MAU“亿级俱乐部”,Top 6应用占据前20款应用MAU总和的近90%,市场集中度极高。

2. 资本与营销仍是重要推手:腾讯元宝的案例证明,在窗口期,雄厚的资本和精准的营销策略依然能有效驱动用户增长,但Kimi的例子也揭示了其不可持续性。

3. “场景为王”时代来临:通用AI助手竞争白热化,增长空间受限。未来增长的核心动力将来自于能解决特定痛点、提供独特价值的“AI+场景”应用。无论是搜索、教育、创作还是社交,垂直化、社区化成为破局关键。

4. 用户需求深化:用户已从对AI的“尝鲜”阶段,过渡到寻求实用价值、创作赋能和情感连接的“应用”阶段。纯粹的工具属性或情感陪伴已不足以维持用户粘性。

展望未来,国内AI应用的竞争将从模型技术的“硬实力”比拼,全面转向应用场景挖掘、产品体验优化、社区生态构建和商业模式探索的“软实力”较量。谁能更精准地捕捉用户需求,更快地迭代出满足需求的创新应用,并构建起可持续的增长飞轮,谁才能在这场“应用生态博弈”中赢得下一个赛点。

免责声明:《2025年一季度AI应用价值榜》(简称“本报告”)所涉及的数据来源于QuestMobile自有数据库、行业公开、市场公开资料等。本报告力求但不保证该信息的完全准确性和完整性。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。