◎3月26日,市场全天窄幅震荡,三大指数小幅下跌。化纤、养鸡等板块涨幅居前,油气等板块跌幅居前。个股涨多跌少,沪深两市成交额1.15万亿元。

◎今日微盘股获资金回流,红利资产小幅回调,短线资金在不同风格间拉锯。有观点指出,当下市场节奏更需投资者做好两件事:保持低频,避免重仓;聚焦主线。

每经记者|赵云 每经编辑|肖芮冬

3月26日,市场全天窄幅震荡,三大指数小幅下跌。截至收盘,沪指跌0.04%,深成指跌0.05%,创业板指跌0.26%。

板块方面,化纤、养鸡、工业母机、光伏设备等板块涨幅居前,油气、银行、煤炭、电力等板块跌幅居前。

个股涨多跌少,全市场超3500只个股上涨。沪深两市全天成交额1.15万亿元,较上个交易日缩量1040亿。

本周第三个交易日,大盘仍是缩量(不到1.2万亿元)窄幅震荡,但个股涨跌情况与前两天截然相反,形成了新的盘面亮点:

一是,周一大跌的微盘股,今天得到资金回流(尤其量化资金),多个板块出现涨停潮,涨停家数创近期(3月14日)新高;

二是,连涨两天的红利资产(银行、钢铁、煤炭、电力)小幅回调,略微压制了指数表现,部分白马股跌幅较大(如招商银行)也引发关注;

三是,短线资金在“高低切”与“高位复苏”两种风格间展开拉锯战。

如文章标题所说,养鸡板块(养殖业)日内大涨,年内表现刚好由跌转涨。

而在高位跌了三天的电机、工业母机、人形机器人(含减速器)等科技题材,眼看再跌图形就要“走坏了”,今天也纷纷反弹。

此前的推送中我们提到,逻辑再“合理”的切换,在演绎过程中,大概率还是会出现前期强势股的反抽和新主线的回调。

这种风格间的拉扯,意味着短线行情难免经历一段混沌期。

就像昨天爆发领涨的可控核聚变,今天却不够主动,在普涨格局中冲高回落;今天领涨的化学纤维、4种“鸡”、光伏设备等多个方向,明天谁能继续领涨呢?

因此有观点指出,当下的市场节奏,更需要投资者做好两件事:

1)保持低频,避免重仓;

2)聚焦主线,即重点观察那些能够与指数放量共振的热点方向。

基于此,我们来盘一盘今天领涨的几个板块,都有何逻辑。

化学纤维

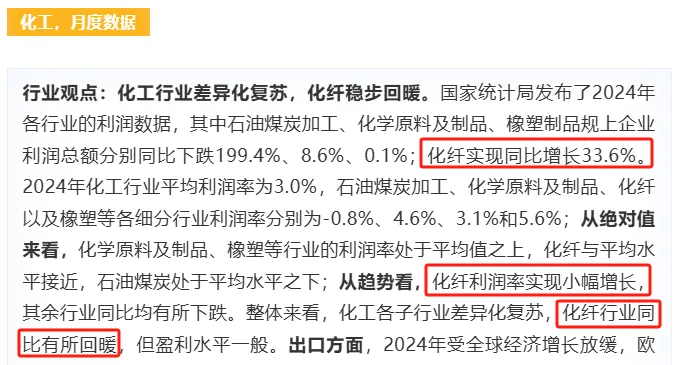

基本面方面,兴业研究此前发布的2025年2月化工行业月报显示,化工行业差异化复苏,化纤稳步回暖。

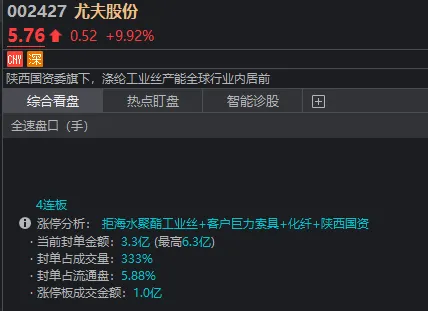

此外,从板块内4连板的尤夫股份的涨停原因来看,“拒海水聚酯工业丝”和“客户巨力索具”都在提示其与“深海资源”概念有关,所以该板块异动也可能部分源于题材炒作迁移。

人形机器人、电机

据报道,今年以来人形机器人发展明显加速,堪称日日有进展,天天有活动。

25日,vivo公司对外宣布成立机器人Lab(实验室),并首次披露其进军家庭机器人领域的规划。据介绍,该公司将聚焦孵化机器人的“大脑”(AI决策系统)和“眼睛”(空间感知与视觉系统),主攻消费级市场,研发个人和家庭场景的机器人产品。

此外,“中国具身智能大会(CEAI2025)”将于2025年3月29日至30日在北京市举行。根据议程,将进行具身智能政策解读;同时,将发布具身智能十五大重点方向,发布中国人工智能学会具身智能白皮书。

中金公司认为,人形机器人正受益于AI大模型在语言、视觉等方面的能力演进,助力机器人泛化能力提升和交互体验升级,看好人形机器人领域的技术创新和数据处理方式的变革驱动广阔成长空间。

养鸡(养殖业)

如前所述,板块尚处低位,可能是获资金关注的主因之一。

基本面来看,国金证券指出,前期白羽鸡价格超跌驱动下游屠宰场积极屠宰,目前积压鸡源已经有所消化,随着消费端的逐步回暖以及养殖户的挺价行为,白羽鸡价格有所上涨,近期由于海外禽流感的发酵,2025年1—2月国内祖代更新量仅为8.3万套,同比下降67.5%,且全部依赖国内自繁,若引种端持续中断,白羽鸡产能或出现较大下降。

黄羽鸡目前在产父母代存栏处在2018年以来的低位,年后黄鸡价格的走低使得行业去产能再次进行;近期黄羽鸡价格出现较多调整,主要系下游需求偏弱导致,预计随着消费端的逐步好转,黄鸡价格有望跟随猪价回暖,行业可以取得较好盈利。

展望全年,随着宏观政策的调整,预计居民需求端有望逐步回暖,餐饮消费回暖带动禽类产品消费提升和高端产品占比提高,而禽畜产品量价齐升逻辑有望增强。

汽车产业链(汽车拆解、华为汽车、特斯拉概念、汽车热管理等)

昨日,商务部消费促进司司长李刚表示,目前正指导各地商务部门会同相关部门有序开展汽车流通消费改革试点申报工作,加紧编制试点工作方案。后续将按照“成熟一批、启动一批”原则,确定试点城市名单。

兴业证券表示,2025年以旧换新政策与去年补贴政策无缝衔接,且此次补贴范围进一步扩大,预计刺激效果仍可期待,结合2024年前低后高的乘用车零售上牌节奏,预计2025上半年月度零售同比有望保持高景气。政策托底下汽车板块基本面向上,建议增配汽车板块。

工业母机

湘财证券表示,据国家统计局数据,1-2月我国金属切削机床累计产量约10.3万台,同比增长14.4%;增速较2024年12月回升3.9pct。

下游需求方面,今年1-2月我国制造业固定资产投资额累计增长9%,增速较2024年12月微幅回落0.2pct,表明当前制造业需求仍有较强韧性。

展望今年,随着我国加大设备更新以及一系列增量政策实施力度,叠加我国机床行业更新周期延续,预计我国机床产量仍有望保持较快增长。

最后,来看下跌一侧。

场内ETF方面,今天多只银行主题ETF罕见领跌,如跟踪中证银行指数的银行ETF,成分股几乎全绿,其中又以大跌5.39%的第一大权重股——招商银行最为显眼。

消息面上,招行昨日公布2024年年报显示,集团实现营业收入3374.88亿元,同比下降0.48%;实现归属于本行股东的净利润1483.91亿元,同比增长1.22%;实现净利息收入2112.77亿元,同比下降1.58%;实现非利息净收入1262.11亿元,同比增长1.41%。

中金公司表示,招行2024年业绩符合预期。不过,中金提到,展望未来,受债市调整、贷款重定价因素影响,预计招行营收仍有负增压力。预计招商银行2025年—2027年归母净利润同比增长分别为1%、3.92%、5.31%,现价对应PB为1倍、0.92倍、0.85倍。

另一方面,招商银行拟向全体股东每股派发现金红利人民币2元(含税)。截至2024年12月31日,公司普通股总股本252.2亿股,以此计算合计拟派发现金红利约504.40亿元(含税)。2024年度本公司现金分红比例为35.32%。

部分市场人士认为,其分红提升水平不及市场预期,这才是股价杀跌的主因。

对于银行板块,机构仍提示其作为高股息标的的配置价值。

持续降息以及“资产荒”愈发严重对银行经营负面影响较为显著,一季度重定价压力的进一步释放或将带动行业息差进一步收窄,但在股票配置层面,无风险利率的持续下行也使得银行基于高股息的类固收配置价值进一步凸显。银行板块近12个月平均股息率相对以10年期国债收益率衡量的无风险利率的溢价水平处于历史高位,且仍在继续走阔,股息吸引力持续提升。

封面图片来源:每日经济新闻 文多 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。