每经记者|吴永久 张宛 每经编辑|吴永久

近日,*ST贤丰发布了最新一次回购方案的进展公告,截至2月底,公司累计回购公司股份134.29万股,占公司当前总股本的 0.13%,成交金额为134.49万元(不含交易费用,下同)。不过,本次回购计划自2024年6月发布预案公告以来,只在7月实际开展过回购,而2024年8月—2025年2月连续7个月时间里,公司均没有任何回购行动。经过进一步研究,每经资本眼研究员发现,此番操作或与公司长久以来存在的退市风险密切相关。

在发布回购进展的同日,该公司发布了另一则关于公司股票可能被终止上市的风险提示公告。公告核心内容为公司可能触及财务类终止上市情形:2024年度经审计的利润总额、净利润、扣除非经常性损益后的净利润三者孰低为负值,且扣除后的营业收入低于3亿元。这是该公司本年度发布的第三次退市风险提示公告了。

目前,该公司并未发布2024年年度报告。不过,1月28日发布的《2024年度业绩预告》显示,预计2024年度利润总额亏损1.05亿-1.36亿元,归母净利润亏损0.94亿-1.15亿元,扣除非经常性损益后的净利润亏损1.12亿-1.3亿元,三者均为负值。营业收入3.5亿-4.55亿元,扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为3.4亿-4.4亿元。根据公告,按照退市新规,若公司2024年度扣除后营业收入经审计后低于3亿元,将会被终止上市;反之,若公司2024年度经审计的扣除后营业收入不低于3亿元,且不存在其他需要实施退市风险警示的情形,则有望摘“帽”。

相比2023年度的扣除后营收6534.53万元,该公司2024年预计的扣除后营业收入增加较多。该公司在公告中做了特别提示:本次预计的扣除后营业收入包含公司2024年度覆铜板业务收入和动物营养(饲料)业务收入,相关金额合计约3.9亿元,相关业务根据规定应扣除的金额尚未经审计专项确认,存在不确定性,请以最终经审计披露的数据为准。也就是说,上述两项业务能否计入公司2024年度营业收入事项须经审计专项确认,因此目前2024年度扣除后营业收入数据存在不确定性。

退市危机未解,回购事项暂时搁置也在情理之中。但是,在2024年,*ST贤丰却依靠回购,多次将公司从退市危机中解救出来。

2024年4月25日,贤丰控股发布公告称,因2023年度归属于上市公司股东的净利润为负值且扣除后营业收入低于1亿元,公司股票被深交所实施“退市风险警示”,股票简称由“贤丰控股”变更为“*ST贤丰”,并于4月26日停牌一天。

此消息一经发布,公司股价在4月29日复牌后连续7个交易日一字跌停,并从5月6日开始,直接跌破1元,很快创出公司上市17年以来的最低价0.78元(5月10日)。根据《深圳证券交易所股票上市规则》(2024年修订)第9.2.1条规定,若公司股票收盘价连续20个交易日低于1元,公司股票将被深交所终止上市交易。公司5月8日发布了因股价低于面值可能被终止上市的第一次风险提示。

面对退市危机,*ST贤丰很快在5月12日推出股份回购方案,拟使用公司自有资金回购公司股份,拟回购金额5000万元-10000万元,回购用途为注销减资,回购期限为自董事会审议通过回购股份方案之日起不超过3个月。公司也迅速于5月17日实施首次回购,5月累计回购公司股份约2555万股,占公司总股本的2.25%,成交金额为2769.26万元。

此次回购的积极效用很快显现,回购预案公告发布的次日,公司股价开始触底反弹,连续9个交易日(5月13日—5月23日)涨停,5月17日的收盘价重回1元并持续上涨,本次因股价低于面值而面临的退市危机暂时解除,此次股价在1元以下持续9天。可见,本次回购的发布与迅速实施,对公司股价起到了较好的提振作用。

然而,第二次退市危机很快来临,并且来势更凶险。自6月5日开始,公司股价再次跌破1元以下,公司同日又一次发布股票存在可能因股价低于面值被终止上市的风险提示公告。随后公司收盘价持续低于1元,根据《深圳证券交易所股票上市规则》(2024年修订)第 9.2.4条的规定,上市公司连续10个交易日每日股票收盘价均低于1元,公司应当披露公司股票存在可能因股价低于面值被终止上市的风险提示公告,其后每个交易日披露一次。公司也从6月20日开始,按照交易所规定,每个交易日发布一次风险提示公告。6月共计发布了8次公告。

与此同时,回购事项也在紧锣密鼓推进中。整个6月,关于本次回购,公司共发布了6次回购进展公告,并在6月27日宣布,已累计回购公司股份1.02亿股,占公司总股本的8.96%,成交金额为9998.74万元,几乎“顶格”完成回购计划,本次回购提前届满。

同日,公司又发布了两份公告,一份是公司股票可能被终止上市的第八次风险提示,公告显示:截至2024年6月27日,公司股票收盘价连续十六个交易日低于1元。另一份则是又发布了新的回购方案,拟以公司自有资金回购3000万-6000万元的公司股份,用于实施股权激励。

按照深交所规定,若后面四个交易日公司股票收盘价继续低于1元,公司将会被终止上市。不过6月27日的两份回购公告(指第一份回购实施完成的公告和第二份回购方案预案公告)再次发挥关键作用,6月28日上午开盘,公司股价很快强势涨停,最终收盘价站上1.03元,本次退市危机顺利解除,此次股价在1元以下持续16天。

由于公司股价一直在1元上下区间波动,1元面值退市的风险依然存在,而利用回购稳定股价的意图和效果已经显现。因此,第二份回购方案发布后,公司很快于7月1日实施了首次回购;7月3日又发布了注销公司回购专用证券账户应注销股份、减少公司注册资本的公告,拟将本年度第一次回购的1.02亿股份予以注销。

不过,7月9日收盘价还是又一次跌至0.96元,本年度第三次交易类退市危机来临。紧接着,7月12日,公司发布了2024半年度业绩预告,预计净利润扭亏为盈,盈利470万-700万元。在回购和业绩预报的双重利好刺激下,股价于7月15日再次站上1元,本次股价在1元以下仅持续4天,*ST贤丰又一次躲过退市危机。

自此之后,*ST贤丰的股价开启了缓慢抬升的上涨之路。截至本文发稿时间,收盘价始终在1元以上区间。总体而言,*ST贤丰通过运作两次回购方案,成功刺激股价上涨至1元以上,因股价低于面值可能面临的交易类退市风险基本解除。相应地,此前还进展神速的回购事项,也同步停滞了。

虽然目前交易类退市风险较小,但如上所述,*ST贤丰的财务类退市风险仍旧未解。每经资本眼研究员以投资者身份致电*ST贤丰,询问公司是否有什么应对措施避免退市风险?相关工作人员未给出明确答复,只是表示:“请以公告为准,公告已经把所有的风险和情况都写得清清楚楚了,作为投资者,请你对自己的投资负责,以公告信息为准,自己做出判断。我这边是没办法给您任何答案的。”

也有多位投资者在互动平台询问相关问题,公司在2024年9月回复一位投资者提问时表示:并购转型是公司近四年的持续战略目标,公司坚定实施并期望能成功落地执行。

事实上,贤丰控股自2007年上市以来,就在不断探索产业转型,但数次转型效果并不理想,公司的财务状况也不甚乐观。

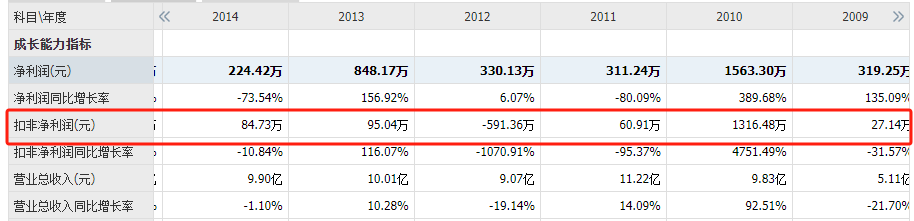

资料显示,*ST贤丰前身是1985年成立的中外合资企业珠海蓉胜电工有限公司,2007年7月20日,该公司以蓉胜超微的名称,在深交所中小板挂牌上市,主要产品为微细漆包线。上市当年,公司实现营收6.75亿元,同比增长21.75%;对应归母净利润0.24亿元,同比微增1.34%,经营业绩没有明显增长。然而,上市第二年,公司业绩出现大幅下滑,营收6.52亿元,同比下降3.36%;净利润降至0.01亿元,同比下降94.46%;扣非净利润只有39.66万元,同比下降98.32%。直至2014年,贤丰控股的扣非净利润大多数情况下都在百万元以下,保持微利状态。

2015年,贤丰控股在继续发展微细漆包线业务的基础上,开始拓展金融相关业务,设立融资租赁公司,并在2016年正式转型金融领域业务。一方面将微细漆包线业务设立为独立的子公司;另一方面,重塑业务架构,将母公司改组为控股管理平台,并构建以投资控股为主的经营框架和向金融控股方向发展的业务形态。同年,公司收购横琴国际商品交易中心,打造大宗商品交易平台;投资设立广州丰盈基金管理有限公司和横琴丰信资产管理有限公司,并推进设立粤港合资证券公司。然而,收购的横琴国际2016年即亏损965万元;2017年继续亏损1476万元;丰盈基金2017年也亏损1222万元。显然,这次转型效果并不显著。

2017年,根据公司年度报告,贤丰控股开始进军新能源汽车动力电池产业链条上的锂资源行业。这一年,公司先后通过投资设立了贤丰深圳新能源和贤丰惠州新能源,从事锂相关产品生产和技术服务。2018年,又与中农集团等合作方共同投资设立中农贤丰锂业,从事在盐湖卤水中提取碳酸锂生产经营业务。

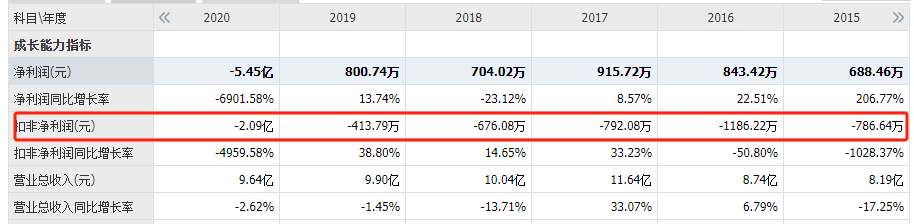

但是,2020年10月,贤丰控股发布公告称,贤丰深圳新能源及贤丰惠州新能源自成立以来,经营业绩和运营情况不理想,为了维护公司及股东的合法权益和公司资产安全性,避免公司损失进一步扩大,公司决定解散贤丰深圳新能源及贤丰惠州新能源,并对其进行清算注销。根据公司年度报告数据,两家公司2018年-2020年净利润合计亏损约2.41亿元。显然,转型新能源也未获成功。

数年间接连转型未果,贤丰控股的业绩表现也不甚乐观。2015-2020年期间,公司的年度归母净利润最高不足千万元,甚至在2020年巨亏5.45亿元。而这6年间,扣非净利润全部亏损。

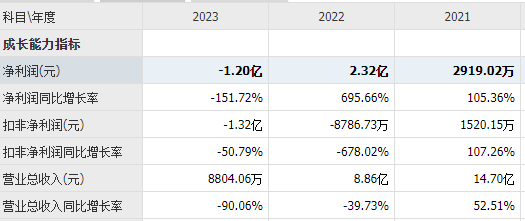

2021年,贤丰控股再次实施跨行并购进入动保行业兽用疫苗领域,并开始筹划战略性退出微细漆包线业务,同年分别以现金3.22亿、0.35亿收购成都天邦70%股权和史纪生物70%股权,史纪生物的主要产品为猪用疫苗;并在2022年9月完成对公司主业漆包线运营主体珠海蓉胜的股权出售事项。自此,公司彻底退出漆包线领域,主营兽用疫苗业务。

而公司的业绩表现,仅在2021年完成收购后营收增至14.7亿元,同比增长52.51%;扣非净利润也扭亏为盈,达到1520.15万元,同比增长107.26%。但随后两年公司营收和扣非净利润继续大幅下滑。2022年虽因重大资产出售营收维持在8亿元以上,净利润也大增至2.32亿元,同比增长695.66%;但扣非净利润却亏损8786.73万元,同比下降678.02%。进入2023年,没了漆包线业务创造的稳定营收和利润这一基本盘,贤丰控股净利润、扣非净利润全部亏损,营收也跌破1亿元以下,最终被深交所实施“退市风险警示”(*ST),而子公司史纪生物在2023年又因不当确认收入、虚增收入等财务问题掀起舆论风波。

那么,*ST贤丰在2024年增加的覆铜板业务和动物营养(饲料)业务是公司探索新的业务转型的一个方向吗?相关工作人员表示:“我们只能说现在确实新增了这块业务,有了收入,也是说有这方面转型。但是……我们也在公告上充分提示了,这块收入能不能计入主营,最后以会计师和监管部门的意见为准。”

总体而言,贤丰控股自上市以来经历多次产业转型,经营业务也不断变更,但整体业绩表现并不理想。目前已经进入2024年度财报披露关键期,*ST贤丰能否再次躲过退市危机,目前仍是个未知数。上述工作人员表示,2024年报目前预计4月29日是公告日。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。