近期,美股市场的波动,引起全球关注。

美股的波动,源头要归结于特朗普的“美国优先”政策,该政策增加了美国经济的不确定性,尤其是其针对主要贸易伙伴的关税举措让市场忧虑,令市场担忧美国经济面临衰退的风险。

就连美国前财政部长萨默斯也表示,美国经济陷入衰退的可能性已“接近50%”。在萨默斯看来,一个核心原因是完全适得其反的经济政策。

最近一个月以来,标普500成分股的总市值,从峰值蒸发了4万亿美元。尤其是昨晚美股大跌,美股三大指数跌幅超2%,纳斯达克指数更是大跌4%,进一步加深了投资者的忧虑。

对于美股大跌,知名投资人段永平通过其雪球账号发文称,这是瞎折腾的后果,但对于投资者来说是好事,“泡沫不破,投资难做哈。”在他看来,很可能遍地是黄金的机会又要来了。

▲图片来源:截图自段永平雪球账号“大道无形我有型”

目前,美股市场避险情绪浓厚。据高盛周一发布的报告称,上周五,对冲基金的平仓股票数量,已经创下两年多来的新高。一些对冲基金在集中交易中采取的大规模去风险化举措,几乎可以与2020年3月新冠疫情爆发初期的情况相媲美。

DeepSeek火爆出圈后,机构方面开始有了“东升西落”的声音。比如,华鑫证券表示,随着全国两会以及AI科技方面的利好频出,以及美国经济衰退的担忧,“东升西落”成为主流叙事逻辑。

中航证券也表示,2月下旬起,美股、美债收益率、美元指数同步加速下跌,“美国经济衰退”叙事或正在逐渐被资金认同。与此同时,中国不断证明中国在本轮人工智能革命中处于世界领先水平,新一轮“东升西落”预期正在酝酿过程中。

中国股票正在吸引越来越多的海外投资者。据媒体报道,有迹象表明,准备长期持有、享受股东权益的长期投资者,也已开始布局。

高盛首席中国股票策略师Kinger Lau在最新研报中指出,他们与投资者的最新对话中发现,全球基金更多地参与到中国资本市场的交易中,包括IPO和股票配售。由于美国股市的波动,机构越来越有动力买入中国公司的股票。

今天,A股市场抗住了美股大跌的影响,走出了A股风景独好的剧本,见证了A股的韧性。

截至收盘,A股三大指数集体小幅上扬,上证指数上涨0.41%,深证成指、创业板指数分别上涨0.33%、0.19%。

沪深两市成交额不足1.5万亿元,较昨日小幅缩量238亿元。沪深京三市共有2881只个股上涨,2282只个股下跌,个股涨跌幅的中位数为上涨0.16%。

在上周日的文章中,达哥提到,本周上证指数可能会回补上周四的跳空缺口。今天,这个缺口被完全回补,消除了技术面的隐忧。

在达哥看来,回补掉缺口后,大盘短期内的走势依然是震荡或震荡向上,此时以重板块及重个股为主。

虽然大盘最近几天的波动不大,但行情可能已不是之前的行情。

最近两天,达哥都在文章中谈到了市场出现的一些变化,包括科技方向部分高位板块表现疲软,低位板块开始上涨,蓝筹板块也开始出现上涨,其中的代表之一就是有色板块。

今天,低位板块继续表现。比如酿酒板块指数上涨了2.26%,收出四连阳;航空板块指数、矿物制品板块指数收出了七连阳;日用化工板块指数、化工板块指数收出了四连阳。

A股市场、港股市场、汇市出现了几个现象,引起了达哥的注意。

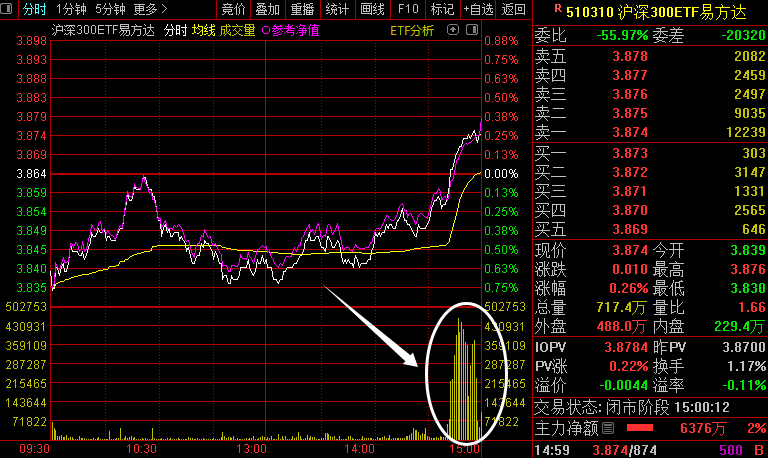

首先,今天尾盘,多只沪深300的ETF放量拉升,比如沪深300ETF(159919)、沪深300ETF(510300)、沪深300ETF华夏(510330)、沪深300ETF易方达(510310)。上证50的ETF也放量拉升,比如上证50ETF易方达(510100)、上证50ETF(510050)。

其次,截至收盘,南向资金净卖出额超40亿港元。需要提到的是,本轮港股行情,险资是增配的主力。

再次,人民币升值。

最后,消费方向的酿酒板块、食品饮料板块午后大幅拉升,成交额明显放大。这两个板块都是长线资金(比如险资)传统的配置对象。

达哥觉得,沪深300与上证50的ETF异动、南向资金的净卖出、主要消费板块大幅拉升,在全国两会的时间窗口今天正式关闭的情况下,大概率不是“国家队”的手笔,更大的可能是长线资金(比如险资)的手笔。从负债端和投资策略来看,险资当前有增加风险偏好的需求。

当然,以上仅是达哥的猜测,还需要未来验证。

不过,这方面可以根据几个板块的走势来进行预判。一是消费方向的酿酒、食品饮料能否继续上涨,二是证券板块是否会出现异动,三是传统蓝筹有色板块的强势能否延续。

最后达哥作一个总结:今天大盘回补了上周四的缺口,消除了技术上的隐患。市场风格能否切换,需要观察证券、有色、酿酒、食品饮料板块的表现,尤其是证券板块。如果证券板块大幅异动,可能意味着行情进入新的周期。

板块方面,近期,欧洲准备大幅提高国防支出的消息,提升了有色板块、国防军工板块的市场预期。这方面可以关注有色的涨价品种,以及业绩有大幅增长预期的军工股。

PS:想了解达哥的更多观点,或想和达哥交流,请关注微信公众号“道达号”。

(张道达)

根据国家有关部门的最新规定,本手记不涉及任何操作建议,入市风险自担。

封面图片来源:每日经济新闻 文多 摄