“促联运,就是大力发展多式联运。我们依托综合交通枢纽,大力推动铁水联运、公铁联运和空铁联运。”

3月5日,交通运输部党组书记、部长刘伟在全国两会“部长通道”接受媒体采访时,强调了“促联运”对建设统一开放的交通运输市场的重要性。对于消费者而言,“联程”“联运”、“联程中转”“联程中转”是既熟悉又陌生的词汇。

熟悉它的消费者,或许在春运中有着切身体验。相比大几千元的直飞航班,以及一票难求的高铁动车,携程、同程等OTA平台提供的空空中转、空铁联运、空巴联运等组合产品,不仅帮自己节省了少则几百多则上千的开销,如果中转时间较长,还能“多玩一城”或享受免费的接驳、住宿等。

如果对它感到陌生,也并不奇怪。在民航领域一个广为流传的说法是:有10亿中国人还没有坐过飞机。这个数字虽然没有权威出处,但得到业内普遍认可。它既呈现了目前民航市场上的“沉默的大多数”,又暗含着中国航空出行的未来新增量。

在国内民航市场的另一端,还有星罗棋布的中小机场(年吞吐量低于千万人次)。据航班管家统计数据显示,2024年,占境内机场总数69.1%的支线机场,其客运起降架次仅占境内机场总量的9.5%,并且比上年降了0.3%。

对于这些中小机场而言,相邻城市干/支线机场的“挤兑”;高铁、动车、大巴车、网约车、私家车等地面交通工具的“分流”;以及低线城市相对严重的人口老龄化、城市空心化等种种不利因素叠加起来,就如同电影中无量仙翁向龙宫砸下的天元鼎。干线机场的处境相对好些,但也面临着要在激烈的竞争环境下找增量的命题。

如何在“三昧真火”的淬炼中不倒下,正考验着每一个机场的决策者。

国内民航市场冰火两重天 中小机场深陷“二八法则”泥潭

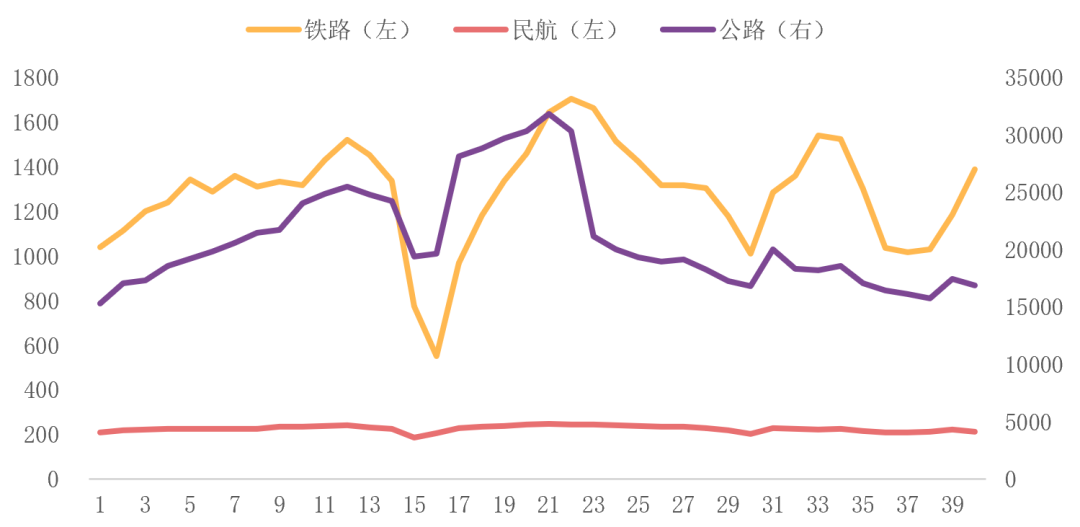

根据民航局数据显示,2025年春运期间(1月14日至2月22日),全国民航累计运输旅客9020万人次,较2024年春运同期增长7.4%,旅客运输量和航班数量均创历史新高。在民航市场一片繁荣的景象下,飞友科技CADAS的数据,为我们提供了另一个观测视角:剔除国际市场后,2025年春运铁路旅客发送量同比增速略高于民航,且铁路旅客平均运距较春运前显著提升,导致对民航客运市场的影响力度增加。

2025春运三大交通方式旅客发送量(万人次)数据来源:交通运输部制图:飞友科技CADAS

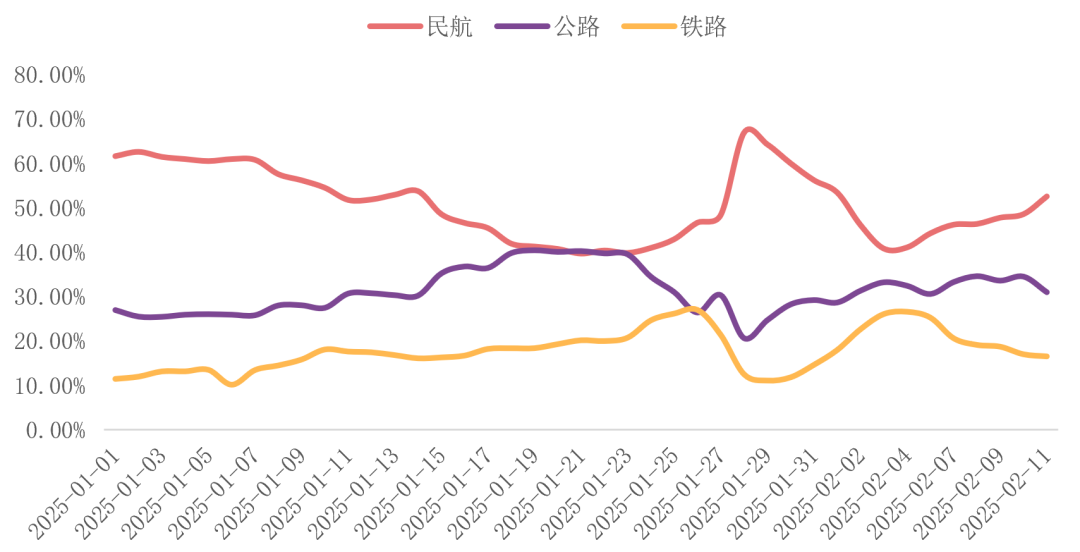

数据还显示,春节前后出行高峰阶段,在超过1000公里距离出行中,公路出行占比远超过铁路,甚至接近民航占比。

2025年1-2月三大交通方式占比(1000公里以上出行)数据及图表来源:飞友科技CADAS

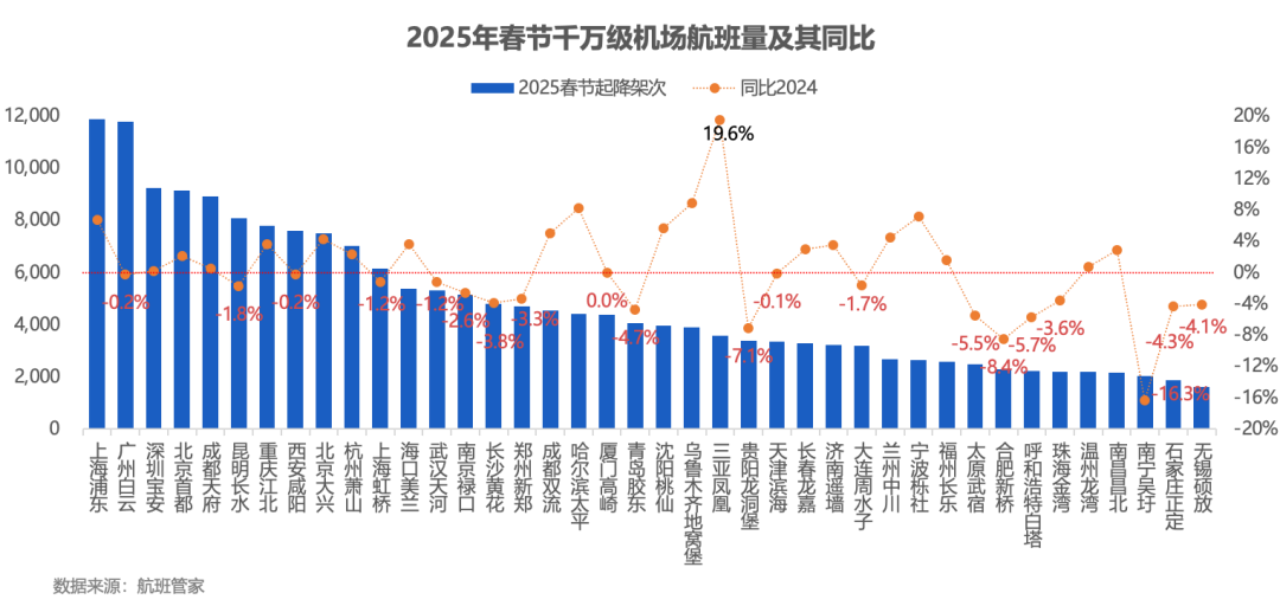

当公路和铁路“蚕食”民航客源的同时,民航系统内部的“客源争夺战”同样激烈。根据航班管家的数据显示,2025年春节期间,40座千万级机场客运起降达19.3万架次,占境内机场起降总量的79.1%,从航班起降架次来看,同比增减情况各占一半。

2025年春节千万级机场航班量及同比数据及图表来源:航班管家

那么40座千万级机场在国内机场量中占比多少呢?答案是约15.2%。根据2025年全国民航工作会议上公布的数据显示,截至2024年底,全国运输机场总数为263个。这也意味着,占总量不足2成的千万级机场,消化了近80%的客运航班量。而占总量超过8成的中小机场,将在剩余20%的蛋糕瓜分中,展开激烈博弈。

即便如此,消化了近80%民航客运量的千万级机场,也出现了冷热不均的情况。根据飞友科技CADAS交通大数据显示,在2025春节假期,全国运力排名前60的机场中,有40家机场的旅客吞吐量出现负增长或0增长。运力排名前10的机场中,除上海浦东和北京大兴机场外,其余8家机场旅客吞吐量均出现负增长。

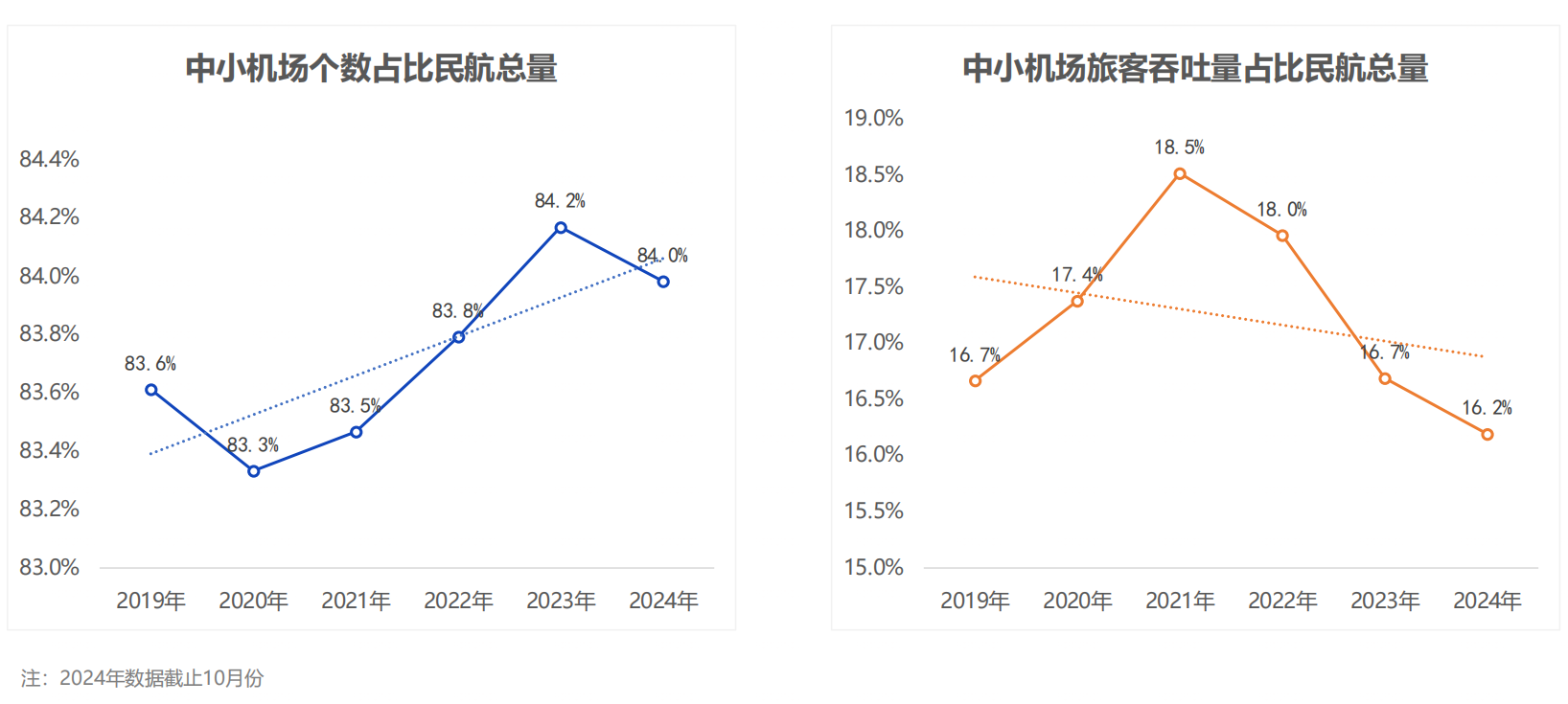

意大利经济学家维尔弗雷多•帕累托于1906年提出的“二八法则”,如今已成为民航市场运力分层的一个缩影。根据航班管家发布的《从数据看我国中小机场发展现状》的数据报告显示,历年中小机场的数量占比民航机场总量超8成,但旅客吞吐量不及总量的2成。2019年中小机场的数量占民航机场总量的83.6%,旅客吞吐量占比16.7%,至2023年机场数量占比上升到84.2%、旅客吞吐量占比仍维持在16.7%、2024年继续下降至16.2%,与头部机场分化严重,马太效应明显。

中小机场个数及吞吐量占比民航总量数据及图表来源:航班管家

从上图的曲线中不难发现,2020年至2021年,中小机场旅客吞吐量连续两年保持增长。分析曲线下滑背后的原因,或许是中小机场破题的关键。

制约支线机场发展的2个关键词:补贴依赖&出行替代

在国内中小机场中,有一部分是年旅客吞吐量小于200万人次的支线机场。这部分机场的生存环境,也同样不容乐观。根据国际航空运输协会(IATA)模型测算:支线航线盈亏平衡点需保证日均单向客流≥75人,但全球73%支线航线达不到此标准。因此,支线航空的发展困境已成为世界性难题。其中的共性原因,可概括为以下多个方面。

·深度依赖补贴

无论是支线机场还是支线航空公司,财政补贴都是其覆盖成本、维持商业运营的重要资金来源。根据民航局公布的《2025年中小机场补贴资金预算方案》,全国188家中小机场拟于2025年获得共计24.05亿元的补贴资金。获补贴的中小机场数量相比前一年(161家)增长了16.77%,补贴金额相比前一年(18.05亿元)增长34.34%。

·出行替代:系统内遭“挤兑”系统外遭“围剿”

同属航空系统,支线机场却始终无法摆脱干线机场的“挤兑”。“想飞的地方没有时刻,能飞的地方没有客源。”华夏航空有限公司董事长胡晓军此前在接受媒体采访时曾坦言。在供给方面,支线城市希望链接中心机场,但大机场时刻资源掌握在大航司手中。另一方面,三四线城市的基本航空需求存在,但分到每一个航点的流量又不够。

民航专家林智杰做过一个测算,支线航司的利润率大概只有枢纽网络型航司利润率的一半,不赚钱的支线业务逐渐沦为资本进入干线市场运营的跳板。这意味着,支线机场的客源很难“喂饱”中小航司,想要活得更久,甚至做大做强,至少也要通过“干支结合”产品,实现营收多元化。

·航线稳定性:规模越小,航线波动性越高

航线的稳定性也成为制约支线机场发展的一大痛点。根据飞友科技CADAS数据显示,与2023年夏航季相比,2024年夏航季,中小机场和支线机场的国内计划航班量减少,机场规模越小,航线波动性普遍越高,100万-200万机场大约有36%的时刻量发生了航线变化,100万以下机场有42%的时刻量发生了航线变化。与2019年夏航季相比,航线变动更加突出,1000万以下规模机场航线波动性均超过0.5,即相当于超过50%的时刻量发生了航线变动。

此外,支线机场和部分干线机场还面临着与高铁、大巴车、网约车、私家车等诸多交通工具的联合“围剿”。根据国家的规划,到2025年高速铁路网对50万人口以上城市覆盖率超95%,普速铁路瓶颈路段基本消除。未来,高铁对于支线机场的冲击力度或将进一步加强。

联程中转或成支线机场破局关键

思路决定出路。机场补贴并非一剂毒药,公路客运也不是支线机场的“生死仇敌”。与其抱怨“友商”蚕食客源市场,不如转变思路,携手喊出那句“给我破!”

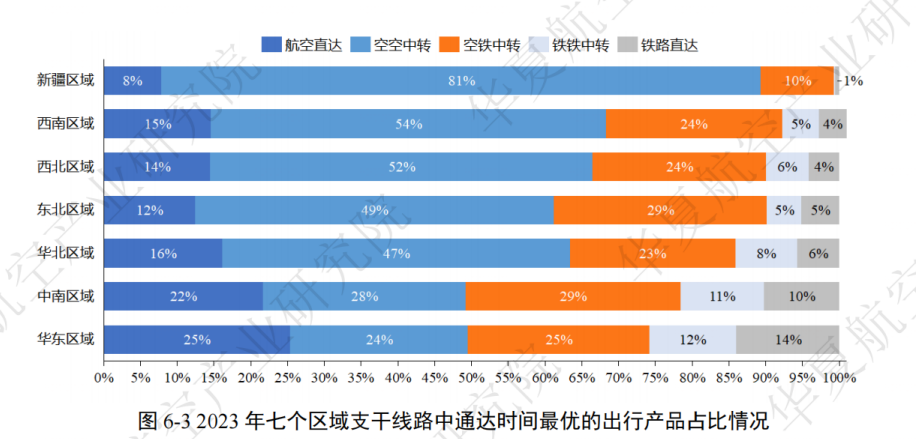

根据中国航空运输协会、中国民航高质量发展研究中心、华夏航空产业研究院联合发布的《中国支线城市航空通达性报告》(以下简称《报告》)显示,航空在支线城市综合交通通达性的改善上占优势,与铁路仍有约25%的联运产品合作空间。支线城市至干线城市的综合交通通达时间为12.8小时,相较航空通达时间可优化20.5%,相较于干线城市,支线城市发展空铁联运对通达性提升更为显著。

《报告》还以新疆为例,对比了不同交通组合方案的运行效率。新疆支线城市至全国干线城市通达时间最短的五个出行方案中,空空中转的占比超过80%。西南、西北、华北、东北等四个区域,空空中转的占比均在50%左右。持续发展“干支通、全网联”航空运输网络,是提高五个区域直线城市综合交通网络通达性的优先选择。

数据及图表来源:《中国支线城市航空通达性报告》

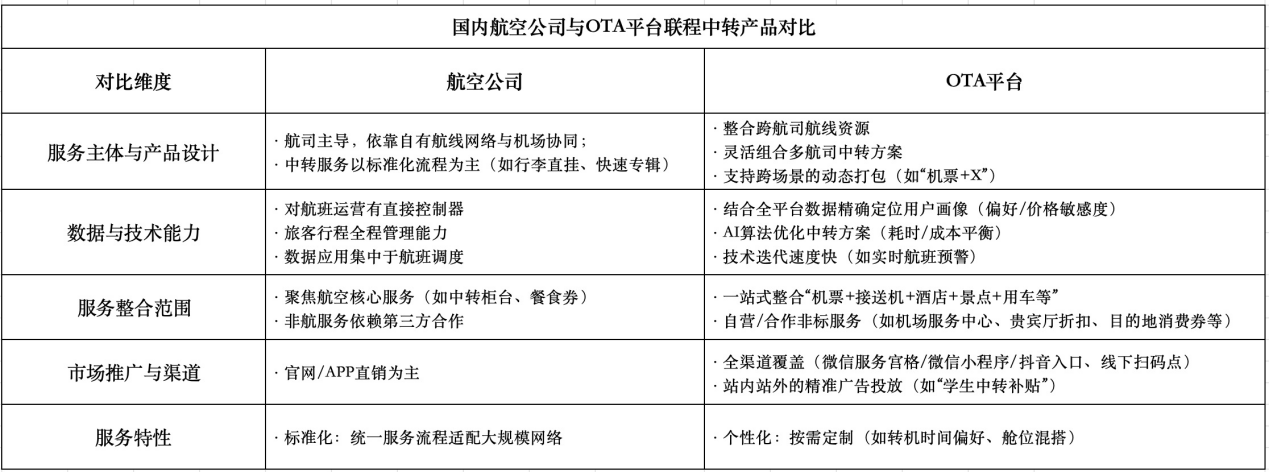

目前,国内支线机场想快速用上“联程中转”方案,有两条相对成熟的路径可供选择。一条是与航司合作,另一条是与OTA合作。总结而言,航空公司和OTA平台在为机场打造中转产品时各有优势和特点,航空公司更侧重于航空服务的直接提供和控制,而OTA平台则在数据分析、产品整合、市场推广和技术应用方面具有优势。机场与OTA合作,可以发挥双方的优势共创,为旅客提供更优质的中转服务。

OTA与航司共同打造的联程中转产品,成为盘活机场运力的重要途径之一。根据携程发布的数据显示,2021年二季度,携程通过智能客票综合解决方案,累计帮助国内27个机场提升客运中转效能,24个机场客运吞吐量同比增长两位数。

同程旅行也通过在机场和高铁站建立线下会员服务中心、共同打造联程中转产品等方式,助力机场和航司提升运力。

作为国内首个建成“米字型”高铁快速路网的城市,郑州新郑机场面临的高铁分流压力可见一斑。与同程旅行开展“空空中转”合作后,郑州机场在2024年完成旅客吞吐量2851万人次,同比增长12.4%。这直接反映了空空中转客流增加带来的旅客数量上升。而中转客流的增加不仅拉动了机场旅客吞吐量的增长,还会吸引更多的航空公司在郑州机场设立基地或增加航班,这将有助于机场与航空公司建立更紧密的合作关系,共同开发更多的航线和产品。

公开资料显示,2024年前三季度,同程旅行与北京大兴国际机场、重庆江北国际机场等在空空中转营销合作方面的累计服务人次已突破461万;与哈尔滨太平国际机场、成都天府国际机场、长沙黄花国际机场等在空铁联运合作方面的累计服务人次已突破218万。

根据中国民航局披露的最新数据显示,目前,我国航空总人口达到4.7亿,较2019年增加1.6亿,已成为全球航空人口最多的国家。如何让近5亿航空人口享受更加周到便捷、体验丰富的飞行旅程,不仅关乎支线机场的生死存亡,也影响着国内民航市场的发展质量。

电影《哪吒2》带给国内支线机场人的一个启示是,或许只有把自己逼到极限,把产品和服务做到极致,才能够有机会在顶峰/高空看到与众不同的风景。