近期,杭州准独角兽企业盘兴数智向港交所递表。2022年、2023年及2024年1—9月,其营收、净利双增,但前五大客户名单变动大,2024年1—9月一站式服务新客户数量也大幅减少。公司的SaaS服务收入占比较小,其中短讯服务曾因电信服务商升级端口系统等原因暂停。此外,公司近4年估值未变。记者联系公司,对方称暂不接受采访。

每经记者|张明双 每经编辑|董兴生

近期,杭州准独角兽企业浙江盘兴数智科技股份有限公司(以下简称“盘兴数智”)向港交所递交上市申请,延续2021年就已宣布的IPO(首次公开募股)计划。在递表前,公司于2024年12月引入一家新股东,但投后估值与2021年1月时一致,时隔近4年估值未变。

2022年、2023年及2024年1—9月(以下简称“报告期”),盘兴数智营业收入、净利润均在提升。不过,《每日经济新闻》记者注意到,盘兴数智与主要客户的合作年限普遍较短,公司前五大客户名单变动较大。

此外,2024年1—9月,公司核心业务一站式服务的新客户数量大幅减少。盘兴数智称,主要系因将资源集中于促进现有客户消费,而非开发新客户。然而,结合客户合作年限普遍较短的情形,公司收入的稳定性是否会受到影响?

值得注意的是,2023年4月10日,中国投资发展促进会创投专委会、杭州市创业投资协会联合微链共同发布“2023杭州市独角兽(准独角兽)榜单”,盘兴数智是当年杭州准独角兽企业之一。

盘兴数智专注于提供线上营销解决方案服务及SaaS(软件即服务)服务。报告期内,公司收入分别为4.91亿元、8.12亿元和6.73亿元,净利润(年内溢利)分别为666.8万元、2516万元和2200.7万元。得益于中国电子商务市场大幅扩张等原因,2023年以来,公司业绩增长较快。

报告期内,盘兴数智核心业务为线上营销解决方案服务,收入占比分别为82.0%、75.9%和91.0%。线上营销解决方案服务主要包括一站式服务、流量获取服务、直播电子商务服务等。其中,一站式服务是公司最大收入来源,报告期各期收入金额分别为3.50亿元、5.57亿元和5.97亿元,占公司总收入比重分别为71.4%、68.7%和88.7%。

图片来源:招股书截图

记者注意到,报告期内公司前五大客户中,大部分向公司采购内容就是一站式服务。然而,公司与主要客户合作年限普遍较短,且客户名单变动较大。

报告期内,共有13家客户进入盘兴数智前五大客户名单。其中,2022年前五大客户,均不在2023年及2024年1—9月前五大客户名单中;2023年前五大客户中,仅有客户A组别、客户B组别继续位列2024年1—9月前五大客户。

此外,盘兴数智与这些主要客户的合作年限普遍较短。2022年前五大客户中,有3名客户当年才与公司开始业务合作,另外2名客户开始合作于2021年;2023年前五大客户中,有4名客户当年与公司开始合作,1家客户于2022年开始合作;2024年1—9月前五大客户中,有1家客户于2024年当年开始合作,3家客户于2023年开始合作。

盘兴数智称,这主要是由于客户所在行业分散且竞争激烈。客户倾向轻易切换供应商,原因为其拥有多种可用替代选项。该竞争格局使得任何单一经销商均难以与客户保持长期专营权。根据弗若斯特沙利文,线上营销解决方案行业的关系普遍较短的情况相当常见。

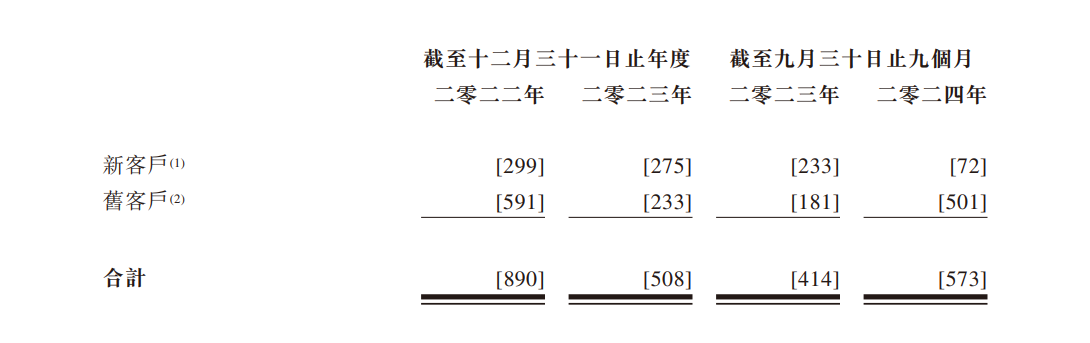

按照上述客户情况,盘兴数智或需持续获取新客户来维持收入增长。然而,记者注意到,公司一站式服务的客户数量整体呈现下降趋势,尤其是新客户数量下降明显。

招股书显示,报告期内,公司一站式服务的客户数量分别为890名、508名和573名,主要是由于客户组合有所变动;其中,新客户数量分别为299名、275名和72名,旧客户分别为591名、233名和501名。盘兴数智解释,2024年1—9月新客户数量减少,“主要由于我们将资源集中于促进现有客户消费,而并非开发新客户”。

图片来源:招股书截图

但结合公司与客户订立年度框架协议的期限一般为一年等情况,公司一站式服务收入是否具有稳定性及可持续性?按照招股书所述,公司的业务取决于公司与客户维持现有业务的能力以及吸引新客户的能力,且公司通常不会与客户订立长期业务合约;若公司未能以具成本效益的方式挽留现有客户、保持客户参与度或获取新客户,公司的业务、财务状况、经营业绩及前景可能会受到重大不利影响。

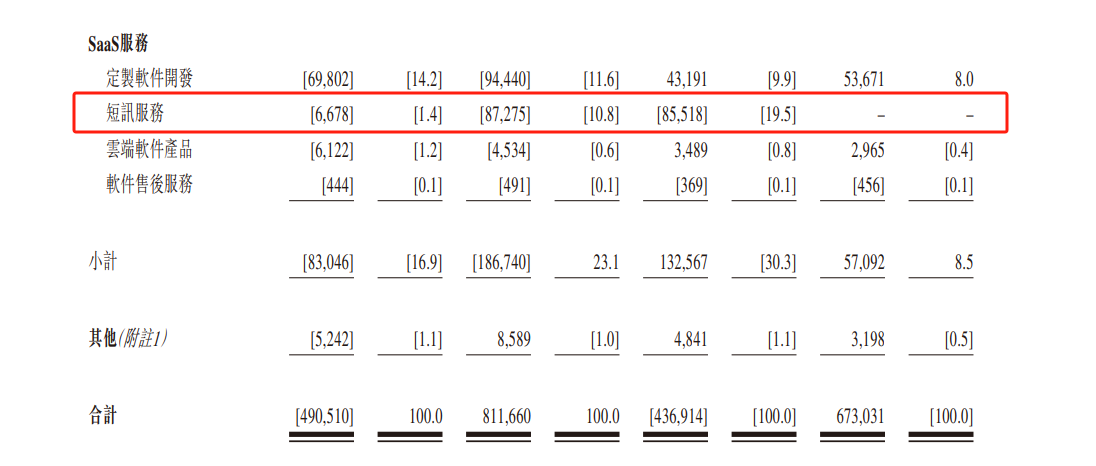

盘兴数智两大业务板块中,SaaS服务收入占比相对较小,报告期内分别为16.9%、23.1%和8.5%。2023年,公司SaaS服务收入增幅较线上营销解决方案服务增幅更大,主要系因短讯服务收入大幅增长。

招股书显示,盘兴数智的短讯服务包括营销短讯、订单追踪及验证码认证,公司自2022年起开始提供该服务。2022年,短讯服务收入为667.8万元,占总收入比重为1.4%;2023年收入增长12倍至8727.5万元,收入比重跃升至10.8%。

图片来源:招股书截图

短讯服务收入激增主要受益于国内互联网、电商及物流行业对实时通信服务的旺盛需求,包括动态验证码、物流通知及精准营销短信等。

然而,2024年1—9月,公司短讯服务收入为零。盘兴数智表示,公司暂停提供短讯服务,主要由于电信服务商升级端口系统,导致公司连接埠出现错配,以及调整和优化供应商名单,以选择和留住优质供应商。2024年第四季度,公司同步升级连接埠后恢复短讯业务。

然而,公司短讯服务开展时间不长,且在2023年才成为重要收入来源,为何会在2024年就调整和优化供应商名单?

记者注意到,2022年、2023年,公司短讯采购成本分别为536万元和7922.1万元,占销售成本比例分别为1.3%和11.0%。短讯采购成本主要指自短讯供应商获取短讯服务的成本,2023年,公司短讯采购成本增幅为13.78倍,略高于短讯服务收入的增幅。

值得一提的是,2022年、2023年,公司短讯服务毛利率分别约为19.7%、8.9%,2023年该业务毛利率出现腰斩。盘兴数智表示,主要系因公司采取降低若干有强烈广告需求的大型客户服务费的策略,以便该等客户使用公司的短讯服务;公司接受较低价格,以便于通过大型客户合作提高声誉。

在短讯服务业务重启后,盘兴数智是否还会继续采取低价策略、收入是否稳定、调整供应商名单能否提高毛利率?这些问题都有待观察。

一般而言,拟IPO企业会在申报前引入一些新股东,而公司估值也会随之上涨。盘兴数智也在递表前引进了新股东,但公司估值与近4年前相比却未见增长。

2021年10月,浙江证监局披露了盘兴数智的辅导备案公示文件,显示其已有IPO计划,公司筹备于深圳证券交易所创业板上市。但三年多过去,公司并未向深交所提交上市申请,转而向港交所递表。

在前次辅导备案公示之前,盘兴数智引进了两名新股东浙江大学教育基金会、金华兴悦信息技术有限公司,协议日期为2021年1月30日、2021年3月1日,每股成本为164.5元,公司投后估值为50.49亿元。上述价格基于公司资产、财务状况、业务发展及未来前景,与各方进行公平磋商而定。

在递表港交所之前,盘兴数智再次引入新股东南京景衍股权投资合伙企业(有限合伙)(以下简称“南京景衍”),协议日期为2024年12月24日,每股成本和投后估值仍然为164.5元、50.49亿元。招股书显示,该价格参考前述2名股东投资的价格、公司近年财务表现,以及南京景衍对公司业务发展及未来展望的信心。

根据公司财务数据,2023年、2024年1—9月,盘兴数智的收入、净利润均呈现明显增长,为何公司估值却时隔近4年没有变化?

记者注意到,报告期内,盘兴数智毛利率出现连续下降,分别为13.0%、11.5%和7.8%。其中,2023年毛利率下降主要系短讯服务、直播电子商务服务、其他线上营销解决方案服务的毛利率下降所致;2024年1—9月毛利率下降主要系流量获取服务、直播电子商务服务毛利率下降所致。

按照盘兴数智所述,公司直播电子商务服务毛利率下降原因主要包括降低服务费水平以便大型客户使用公司的服务、产生的费用增加,以及由于市场竞争加剧影响该等服务的盈利能力。

对于IPO相关问题,3月4日、5日,《每日经济新闻》记者根据盘兴数智工商登记信息,以及2023年年报、2024年年报披露的电话和邮箱联系公司,公司通过邮件回复称,暂不接受采访。

封面图片来源:每日经济新闻 文多 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。