广东东实环境股份有限公司正在申报北交所IPO,其控股股东持股100%。公司约90%收入来自东莞,核心业务垃圾焚烧发电收入先升后降,非东莞地区收入也受市场竞争影响。部分控股子公司的少数股东与公司存在类似业务和客户、供应商重叠情形。

每经记者|张明双 每经编辑|杨夏

又一家固废治理企业冲刺上市。

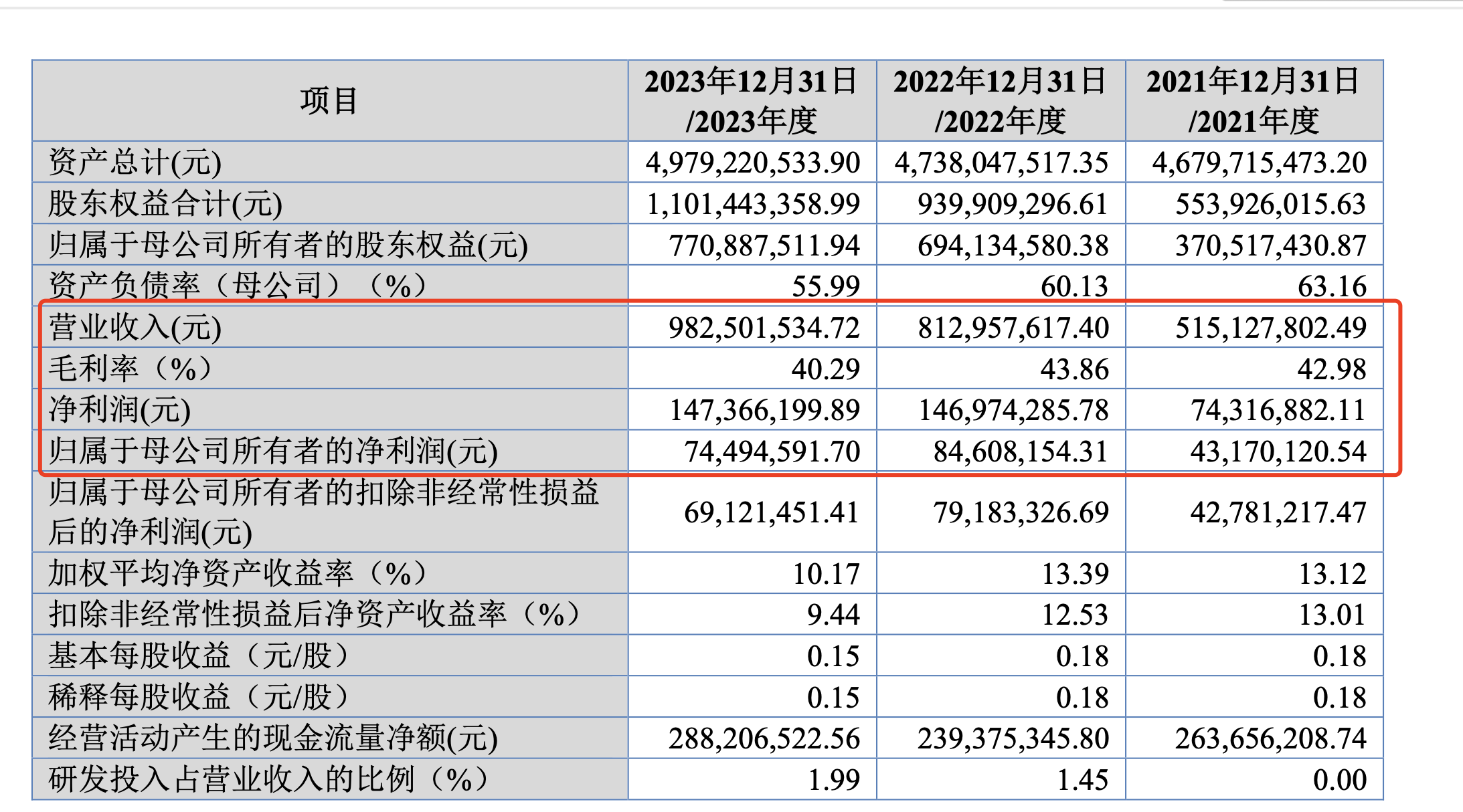

目前,广东东实环境股份有限公司(以下简称东实环境)正在申报北交所IPO,公司股权高度集中,控股股东直接和间接持股比例达100%。同时,东实环境约90%的主营业务收入来自东莞地区,但核心业务垃圾焚烧发电业务在2021年—2023年(以下简称报告期)未见明显增长。

《每日经济新闻》注意到,东实环境还通过控股子公司开展业务,而部分控股子公司的少数股东,与公司存在类似业务,且出现客户和供应商重叠情形,与一家重要子公司股东存在竞争关系。

东实环境主要提供市政垃圾综合服务、工业固废综合服务、城市环境综合服务,其中市政垃圾综合服务包括垃圾焚烧发电业务、餐厨垃圾处置及资源化利用业务两大类。

报告期内,公司实现营业收入分别为5.15亿元、8.13亿元和9.83亿元,实现归母净利润分别为4317.01万元、8460.82万元和7449.46万元。

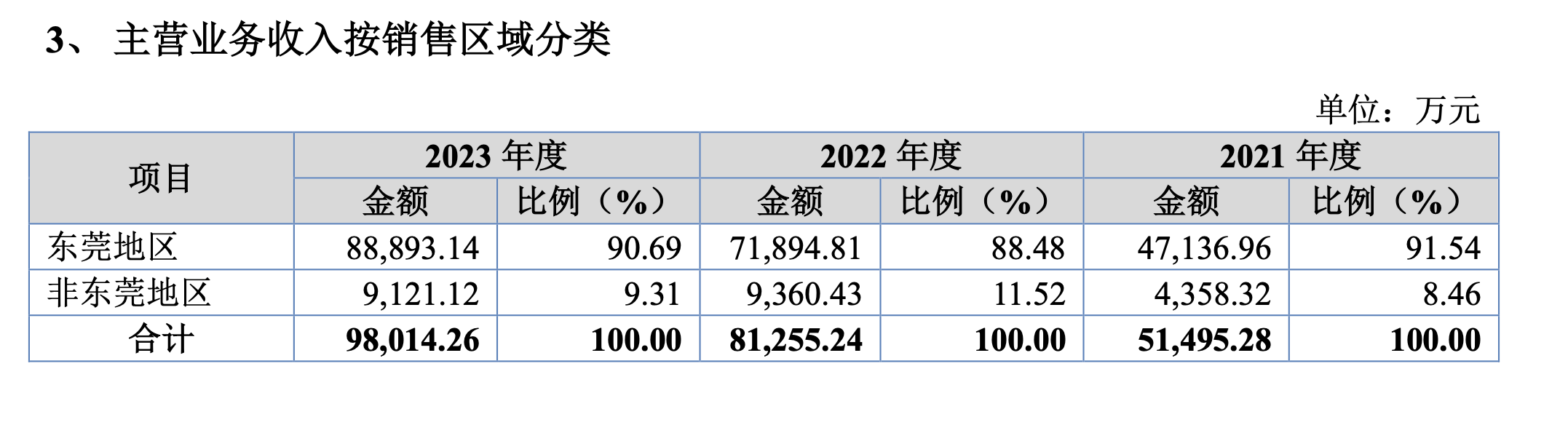

按销售区域分类,东实环境收入主要来源于东莞地区。在交易所问询下,东实环境补充披露了“收入区域集中度较高风险”:如果不能有效拓展东莞市外市场,或巩固并提高来自东莞市的业务量,将会对公司营业收入和盈利能力产生不利影响。

其中,公司核心收入来源为垃圾焚烧发电业务,报告期各期收入金额分别为4.12亿元、5.47亿元和5.28亿元,呈现先升后降趋势;主营业务收入贡献比例分别为79.96%、67.33%和53.88%,收入占比持续降低。

东实环境表示,报告期内,垃圾焚烧发电收入未见明显增长主要系2021年—2023年东莞市城市垃圾产生量保持稳定,且东莞市生活垃圾处置设施处理能力小于垃圾处理需求,公司垃圾焚烧发电及供热项目的产能接近或超过100%。

在此情况下,公司来自东莞地区的收入是否存在增长受限?1月15日,东实环境书面回复《每日经济新闻》记者采访表示,在垃圾焚烧发电业务领域,东莞市相关市场处于充分竞争,市场未饱和;公司该业务未来成长性在于协同处置陈腐垃圾和一般工业固废以及在现有条件下进行技术改造,从而降低综合运行成本,因此该业务具备一定成长性。

另一方面,公司非东莞地区的收入主要为工业固废综合服务收入。东实环境自2021年8月新增该业务,目前也主要集中在东莞地区。报告期内,该业务收入金额分别为4611.95万元、1.78亿元和1.55亿元,贡献的主营业务收入占比分别为8.96%、21.92%和15.83%,也呈现先升后降趋势。

东实环境解释称,2023年收入下降,主要受市场竞争的影响,工业固废处置业务的单价下降较大,同时浓缩液的处置量有所下降。

由于上述原因,报告期内,公司与多数客户的合作期限低于3年,客户在协议到期时基于工业废物处置服务价格预期判断等综合因素决定是否续签。但东实环境表示,公司获客能力较强,通常存在合同到期续签的情况,相关合作可持续。

东实环境的股权结构较为简单,控股股东东莞实业投资控股集团有限公司直接持股80%,间接持股20%,实际控制人东莞市国资委合计控制公司100%股权。

不过,东实环境拥有多家控股子公司并以此开展相关业务,而记者注意到,部分控股子公司的少数股东与公司存在类似业务,且部分客户、供应商重叠。

东莞市新东元环保投资有限公司(以下简称新东元)主要运营海心沙环保热电厂项目。报告期内,新东元的营业收入占公司合并报表收入比例分别为36.66%、43.49%和33.12%,净利润占公司合并净利润比例为85.83%、86.60%和82.05%,是公司重要收入和净利润来源。

天眼查信息显示,新东元成立于2018年4月,东实环境持股51%,粤丰科维环保投资(广东)有限公司(以下简称粤丰科维环保)持股49%。

目前,东莞市共有5座环保热电厂,除东实环境外,公司位于东莞地区的主要竞争对手为粤丰环保(1381.HK,股价4.58港元,市值111.73亿港元)、上海开能新技术工程有限公司。其中,粤丰环保主要通过下属公司粤丰科维环保等开展业务。

粤丰科维环保在东莞市运营2座垃圾焚烧发电厂,其面向客户主要为电网公司及东莞市各镇街公用事业服务中心,与东实环境存在客户重叠情形;双方在垃圾焚烧发电项目建设过程中存在部分施工单位重叠的情况,价格通过公开招投标方式确定。

东实环境另一家子公司东莞市新东湾环保投资有限公司(以下简称新东湾),成立于2021年12月,主要从事填埋场治理及场地修复业务,2023年贡献的营业收入和净利润占合并报表的比例为8.30%、17.12%。

东实环境持有新东湾51%股份,东莞市滨海湾智慧城市运营服务有限公司(以下简称滨海湾智慧城市)持股49%。

东实环境自2022年度开始布局并开展城市环境及公共服务运营业务,与滨海湾智慧城市也存在客户和供应商重叠,重叠的客户为东莞市城市管理和综合执法局滨海湾分局,重叠的供应商为广东电网有限责任公司东莞供电局。

对此,东实环境回复记者表示,公司与粤丰科维环保、滨海湾智慧城市分别独立开展业务,所重叠的客户主要是各公司通过政府部门统一调配、公开招投标等方式获取,客户分别为央企、事业单位及政府部门,定价过程及结果公允,并根据政府指导价格结算。公司与上述两家公司合资设立、参股的子公司背景及原因主要系引进有资质有实力的项目战略合作伙伴,或拥有资金、资源或技术优势的属地企业,具有商业合理性。

报告期内,东实环境存在净利润主要来自合并财务报表范围以外的投资收益的情况,公司报告期内投资收益分别为2930.06万元、5121.71万元和5160.87万元,占各期归属于母公司的净利润比例分别为67.87%、60.53和69.28%。

对此招股书提示风险称,若未来公司投资的联营企业业绩下滑,则会对公司持续盈利能力产生不利影响。

相关投资收益主要来源于东莞市新东粤环保实业有限公司(以下简称新东粤)等联营企业。虽然东实环境是上述联营企业第一大股东,但基于被投资单位决策机制、关键人员委派情况,公司无法对其实现控制。

联营企业中,新东粤贡献的投资收益金额最大。新东粤主要为环保热电厂等提供飞灰填埋服务,报告期内,其净利润分别为7151.09万元、1.07亿元、1.01亿元。同时,新东粤是东实环境报告期内前五名供应商之一。东实环境表示,目前东莞市仅有新东粤一家飞灰填埋处置服务单位,公司将飞灰交由新东粤进行处置,双方交易具有商业合理性,不存在价格显失公允的情况。

对于投资收益的稳定性,东实环境称,新东粤的主要客户(粤丰环保控制之公司和东实环境)为新东粤的主要股东,主要客户均为东莞市垃圾焚烧发电企业,在保持价格竞争力的情况下,新东粤的经营业绩较为稳定。根据新东粤的设计库容和实际填埋量,预计新东粤尚可填埋10年左右,新东粤的经营稳定且可持续;公司能获取长期稳定的投资收益。

值得注意的是,如果剔除合并报表范围以外的投资收益后,2022年、2023年,公司归母净利润(以扣非前后孰低者为准)分别为3381.46万元、2288.59万元,加权平均净资产收益率(以扣非前后孰低者为准)分别为4.49%、2.39%,满足《北京证券交易所股票上市规则(试行)》财务指标中的净利润要求指标,但不满足加权净资产收益率指标。

这是否会对公司申请上市构成障碍?对此公司回复记者表示,公司已对相关情况进行重大事项提示。按照第二轮审核问询函回复显示,重大事项提示为“剔除投资收益后公司不满足加权平均净资产收益率指标”。

封面图片来源:视觉中国-VCG211352573143

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。