上周(1.6-1.12),国内债市出现明显调整,纯债基金业绩不佳。央行回笼流动性致资金面收紧,短端利率上行,收益率曲线平坦化上移。业内认为,人民币汇率贬值压力加大等利空因素致长债收益率波动上行,债市调整还受央行提示交易风险等影响。后续应关注监管政策、机构买债行为等。

每经记者|任飞 每经编辑|赵云

上周(1.6-1.12),债券市场出现明显调整,收益率曲线有所上移。纯债基金的单周平均业绩也表现不佳,录得负收益。

不过,业内对于未来债市仍偏乐观,认为需持续关注政策实施力度,短期内债市仍有可能维持偏弱震荡态势。

上周国内债市出现明显调整。短端利率方面,随着央行有意回笼流动性,上周资金面逐渐收紧,带动短端收益率上行,且上行幅度大幅超过长债,收益率曲线平坦化上移。

从收益率曲线变化来看,呈现平坦化上移。Wind统计显示,中债10年期国债到期收益率由1.6%上行至1.63%;10年期国开债利差由4.22BP下行至1.12BP。

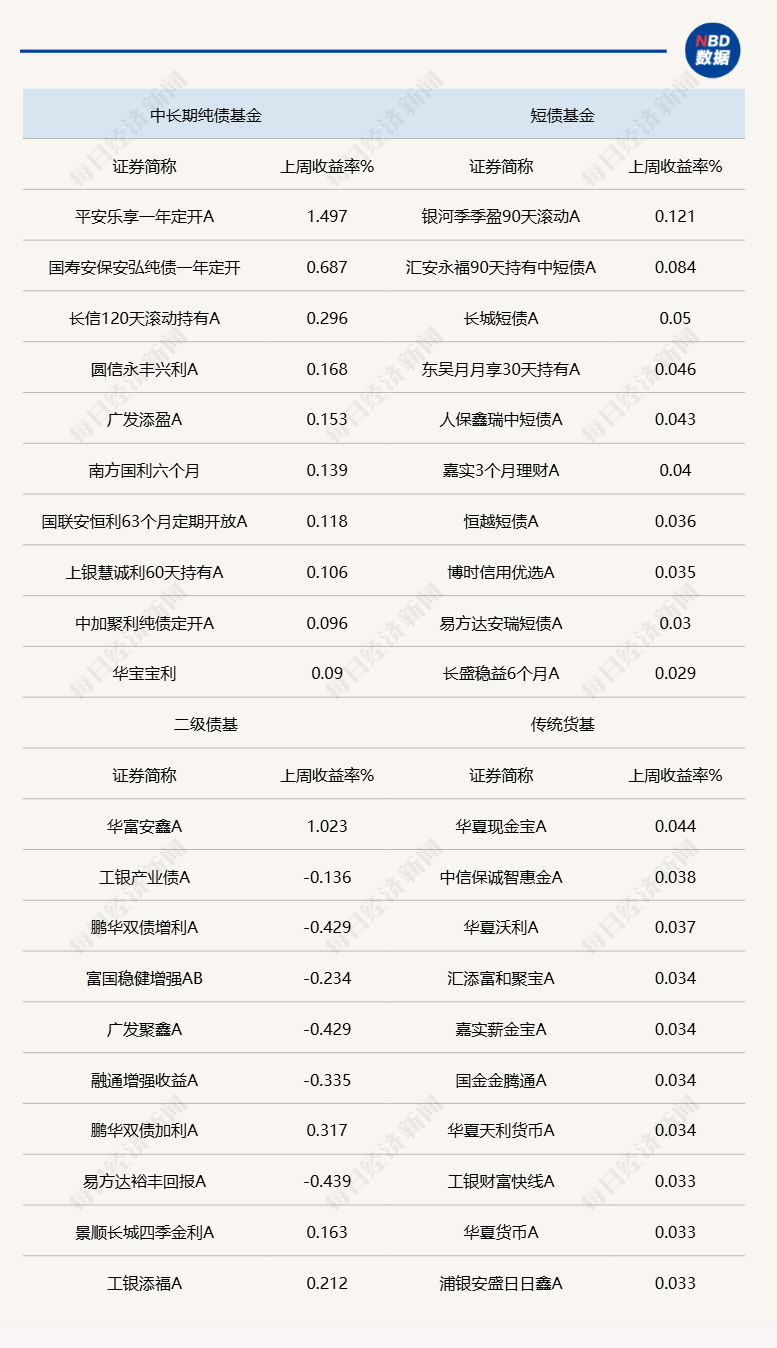

受债市调整影响,纯债基金的业绩表现不佳。Wind统计显示,中长期纯债基金当中,最高单周业绩录得1.50%,为平安乐享一年定开A,也是纯债基金当中上周业绩最好的一只基金。

其他基金的业绩表现来看,在0.1%以上的数量也非常有限,中长期纯债基金当中有8只符合,短期纯债基金当中只有1只符合(统计初始基金)。

对于本轮债市的调整,东方金诚研报指出,尽管在货币政策“适度宽松”基调下,市场对降息降准的预期仍在,但受近期人民币汇率贬值压力加大、资金面收紧以及央行公告暂缓购入国债操作等利空因素扰动,长债收益率波动上行。

诺安基金分析指出,在经历一波快速上涨后,资产收益与资金成本短期出现持续倒挂,但由于资本利得仍可覆盖资金成本,市场持续惯性下行,但市场稳定性相对不足,近期央行提示交易风险、明确稳定汇率以及暂停在公开市场买入国债等表态,为疯涨的债市降温,市场预期有所回摆,各期限收益率快速调整。

上周,信用债方面也有所调整。Wind统计显示,中债5年期企业债到期收益率(AAA)由1.8%上行至1.87%;5年期企业债(AAA)与国债利差由45.79BP下行至43.75BP。

对于债市后续,业内不少观点认为,需关注监管政策与机构买债行为,以及降息时点和财政政策的变化等。

华泰证券的研报分析指出,在货币政策大方向确定的背景下,“适度宽松”、“择机降准降息”、“加大调控强度”仍是今年货币政策的主基调,且当前融资需求弱+高实际利率的现实本就支持央行降息,区别只是在于何时落地和幅度。

东方金诚的研报分析指出,央行阶段性暂停买入国债对债市短端利率造成的利空影响更大,加之1月为缴税大月且本周适逢税期缴款,春节临近现金需求上升,以及央行近期强调“稳汇率防空转”,进入本周后,资金面或将呈现紧平衡状态。该研报分析指出,预计债市短端利率调整仍将延续,并给长端带来利空扰动。从基本面来看,本周将发布12月金融、宏观数据,从高频数据表现看,12月底票据利率持续上行,金融数据或好于预期。

此外,美国12月非农就业数据大幅超出预期,打压美联储降息预期,或影响国内货币宽松预期。总体上看,尽管年初配置盘仍欠配,但近期利空因素有所增加,本周债市料将偏弱震荡。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。