各位老铁,大家好!我是钱研君,今天又在公众号“道达号”上发布最新的研究成果——道达研选。

本周A股市场整体还是维持震荡走势,在上周的周记文章中,钱研君认为,在成交量未能持续放大以及优质企业估值整体仍不便宜的大背景下,目前这个阶段还是多看少动为宜。

本周A股的成交量还是比较一般,所以投资者不妨继续保持耐心,多做些投研准备。接下来,我们一起来看一下环保行业的基本面情况和投资逻辑。

在正式开始之前,还是做个提醒,道达研选重点关注行业第12期白金版以及道达研选周记第49期已经更新了,欢迎大家关注微信公众号“道达号”,然后到赢家学院查看。

运营类公司盈利预期稳定,长期投资价值凸显

环保属于基础民生行业,需求稳定,对经济周期波动的敏感性相对较低,其主要周期性体现为投资建设的周期性,因此环保企业的盈利能力受能源、基础性生产资料价格的波动性影响较小。

2000-2015年,环保行业新增市场空间较大,新增项目的建设是这一阶段行业发展的主旋律。这也使得规模大、盈利能力相对较低的设备供应和工程类企业得到快速的发展。

随着供水、污水处理、垃圾处理等环保需求的逐步饱和,新增市场空间不断减少,存量项目的运营成为了行业新的主旋律。在这一阶段,盈利能力较强的运营类企业将发挥更大作用。

东方证券指出,环保行业提供的服务可被视为公共产品,市场化的特许经营模式逐渐成为市政环保领域的主要商业模式。

2023年11月发布的《关于规范实施政府和社会资本合作新机制的指导意见》(国办函[2023]115号)中,正式明确特许经营期限原则上不超过40年(此前为30年),投资规模大、回报周期长的特许经营项目可以根据实际情况适当延长。

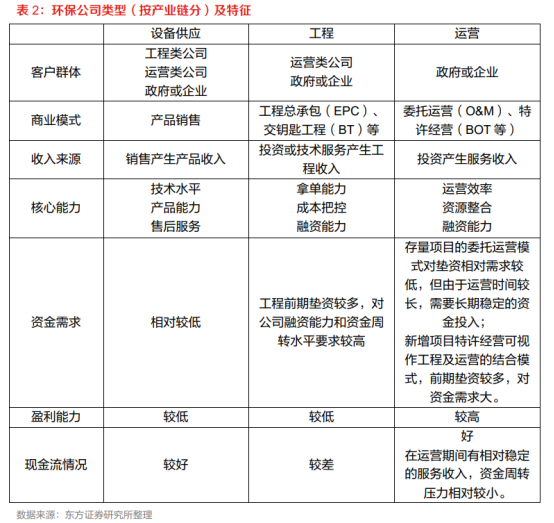

文件出台后,水务、垃圾焚烧发电领域均有新增项目招标条件变更为特许经营期40年。特许经营期限延长,有利于增强运营项目的稳定性。在当前环保特许经营模式下,环保行业的市场参与者可按产业链上下游关系分为三大类:设备供应类、工程类和运营类。

▲图片来源:截图自东方证券研报

东方证券认为,水务、垃圾焚烧等行业已度过高速发展期,正在进入平稳运营阶段。在盈利能力稳定、新增投资机会减少的背景下,分红的稳定性和持续性均有望持续提高。在新“国九条”强化现金分红监管的背景下,行业长期投资价值有望得到市场的重新认识和发掘。

化债背景下,环保企业有望迎来戴维斯双击

环保企业主要提供水处理、生活垃圾收转运及处理等基本民生领域服务,多依赖于政府财政支付。在二级市场,因为应收账款和现金流问题,环保板块的估值一直受到抑制。据国盛证券统计:

2021-2023年,环保行业(按照申万行业分类)应收账款和合同资产总额均呈现上升趋势,合计应收款项由1494亿元增长至2017亿元,年复合增速达16.2%。与此同时,环保行业应收款项占总资产的比重由14%增长至17%,应收账款占总营收的比重由47%增长至60%,现金流回款问题进一步显现。

2021-2023年,环保行业坏账准备计提金额由32亿元增长至56亿元,年复合增速达32.3%,坏账准备占归母净利润的比重由13%快速提升至23%,对于公司业绩产生潜在较大负面影响。

不过,伴随新一轮化债工作的推进,环保板块的基本面情况有望得到改善。2024年11月8日,十四届全国人大常委会第十二次会议正式审议通过了新一轮大规模化债方案。国盛证券指出,本轮化债有望通过解决政府端的应收账款问题,优化企业的资产负债表,提升企业的现金流质量和资产价值。

具体到环保行业,化债政策的影响主要体现在三个方面:

1)提升短期盈利水平:化债政策的落实,可促使部分企业将此前计提的坏账准备部分冲回,大量坏账准备得以重新释放至利润表,减少信用减值损失,短期有望显著提升企业账面盈利水平。

2)增强企业业务拓展意愿:高应收账款比例的直接后果是环保企业的运营现金流压力大,导致资本开支受限,难以扩大项目规模,无法支持大额资金前置的业务。随着化债政策落地,行业现金流持续改善,企业开拓业务的意愿有望增强,同时有望促使环保企业加大研发投入,推动技术创新,从而推动环保行业的整体发展。

3)增强股东投资回报能力:环保行业资本开支的增速呈现放缓趋势,2020-2023年,环保行业投资活动产生的现金流量净额流出由858亿元降至581亿元,降幅明显。不过环保行业的现金分红比率由40%提升至41%,略有上升。随着化债政策下企业现金流的改善,环保板块的分红比例及股息率有望进一步提升,从而提高行业整体股东回报能力。

国盛证券进一步指出,化债政策有望推动环保行业实现困境反转,从而改善市场预期,提升行业估值水平。以Wind节能环保指数为参考,截至2024年12月3日,节能环保指数PE(TTM)为36.8倍,位于2015年以来市盈率估值水平的26.6%分位点,仍有较大恢复空间。

免责声明:道达研选是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

风险提示:1、公司分红政策调整风险;2、政府回款不及时风险;3、政策落地不及预期风险;4、行业竞争加剧风险。

最后再提醒一下,道达研选重点关注行业第12期白金版以及道达研选周记第49期已经更新了,欢迎大家关注微信公众号“道达号”,然后到赢家学院查看。

好了,今天就和各位老铁聊到这里,祝大家周末愉快!

本期道达研选的参考研报如下:

国盛证券-环保行业2025年度策略:资源循环多点开花,化债助力业绩修复

东方证券-环保行业长期投资逻辑专题研究:水务及垃圾焚烧发电,现金流持续改善,分红潜力大,长期投资价值凸显

(钱研君)

本文内容仅供参考,不作为投资依据,据此入市,风险自担。

封面图片来源:每日经济新闻 刘国梅 摄