12月13日,人民银行披露11月金融统计数据。11月末,广义货币(M2)余额311.96万亿元,同比增长7.1%。专家指出,从剔除基数影响的两年平均增速看,2023年、2024年的11月末M2平均增长8.6%,保持了流动性合理充裕。

每日经济新闻

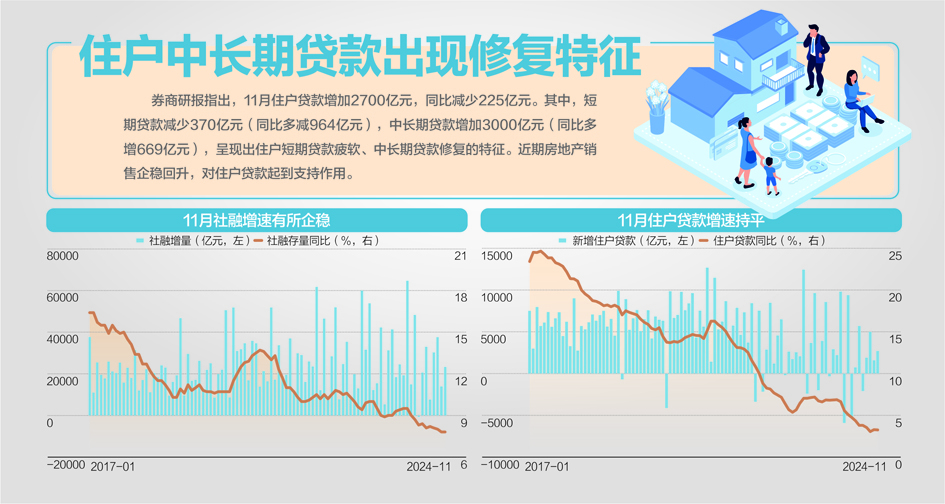

11月末,社会融资规模存量405.60万亿元,同比增长7.8%。专家表示,这同经济增长和价格水平预期目标基本匹配。截至11月末,人民币各项贷款余额254.68万亿元,同比增长7.7%。其中,制造业中长期贷款余额13.87万亿元,同比增长12.8%;“专精特新”企业贷款余额为4.25万亿元,同比增长13.2%;普惠小微贷款余额为32.21万亿元,同比增长14.3%。

不良资产处置加速

对于11月末贷款余额等金融数据,专家分析,当月金融数据受不良资产处置、地方债务化解的影响较大。银行业信贷资产登记流转中心披露的数据显示,三季度以来挂牌转让的不良贷款未偿本息及项目数均较上年同期显著增加。

专家指出,金融机构改革化险有序推进,商业银行不良资产处置按下“加速键”。贷款核减会导致当月各项贷款余额存量减少,进而影响未来12个月金融总量数据的同比增速。初步测算,11月全国金融机构改革化险处置不良资产规模近5000亿元。从长远看,不良贷款处置有助于金融机构化解存量风险隐患,为后续稳健经营奠定良好基础,也会促进区域金融稳定,改善地方金融生态,提升金融服务实体经济质效。

专家分析认为:“不良贷款核销只是银行账务处理,银行与企业之间的借贷关系并没有改变,不直接影响实体经济的经营活动。”此外,11月有部分不良贷款是通过打包转让出售,实现不良资产整体出表,此部分不计入社会融资规模,对社会融资规模增速会有一定影响,但同样不影响实体经济的融资关系。

近期中央出台化债“组合拳”,新增6万亿元地方政府再融资专项债额度,并从2024年起连续五年,每年从新增地方政府专项债券中安排8000亿元,用于置换隐性债务。短期地方政府可能加速置换债务,影响信贷存量。

据了解,财政部已将新增地方债务限额下达各地,部分省份已经启动发行工作。目前全国地方政府再融资专项债券发行合计金额已基本达到全年计划发行额度。有市场机构调研,融资平台等主体拿到专项债资金后,大部分会在10天到20天左右归还债务,其中绝大部分为贷款,以免债券和贷款“两头付息”,估计11月全国约完成近2500亿元地方债务置换,12月还将有更大规模的债务置换。

专家表示,对于地方政府,债务压力缓释后,更有利于“轻装上阵”发展实体经济,对于纾解债务链条、畅通经济循环、防范化解风险等都是好事,具有多重积极效应。对于银行机构,贷款的减少转为政府债券的增加,对银行资产的影响整体中性。债务置换虽然可能减少银行利息收入,但地方专项债券的风险权重(20%)低于贷款(75% ~100%),债务置换后将降低银行的信用风险和资本消耗。

信贷结构持续优化

随着我国经济结构转型升级,信贷结构持续优化。11月末,“专精特新”企业贷款余额为4.25万亿元,同比增长13.2%;普惠小微贷款余额为32.21万亿元,同比增长14.3%。以上增速均快于全部贷款整体增速。

科创贷款方面,记者了解到,当前商业银行都在想方设法挖掘潜在信贷需求。例如,安徽以合肥科创金融改革试验区建设为契机,瞄准科创企业“信贷风险与收益不匹配”的核心问题,创新推出“共同成长计划”服务模式,通过“贷款合同+中长期战略合作协议/承诺函”的方式,为企业提供全生命周期的金融服务,助力科技创新和产业转型升级实现新突破。

普惠小微贷款方面,金融机构人士表示,普惠小微贷款是近年来商业银行信贷投放的重要领域。

商业银行分支机构通过进园区、进街道、进社区、进乡镇、进商圈“五进”宣传活动,现场解决融资过程中的问题,积极提升融资体验、激发融资需求。同时,积极落实落细金融支持民营小微政策,在服务机制、资源配置、产品创新等方面均向小微领域倾斜,还对存量贷款“应延尽延”、符合条件的新增贷款“能贷尽贷”,最大程度为企业纾困。

个人贷款方面,专家指出,住户贷款增速近期已在上升,主要是个人房贷企稳回升。随着稳定房地产市场的一揽子增量政策逐步落地显效,个人房贷提前还款现象明显减少。数据显示,今年10月个人房贷发放量超过4000亿元,提前还款金额减少,提前还款额占个人住房贷款余额的比重明显低于8月政策出台前。

此外,房地产市场也呈现积极变化,市场交易边际改善,11月30个大中城市商品房成交面积同比增速近一年半以来首次转正,12月以来成交依旧相对活跃,与金融数据改善相互印证,体现出房地产市场和居民信心的进一步恢复。

对于接下来的信贷需求,专家分析,随着一揽子增量政策的密集出台与有效实施,社会预期和市场信心正在逐步回升,中央政治局会议、中央经济工作会议进一步释放积极信号,经济回升向好的有利因素不断累积增多,专家普遍预计,市场有效融资需求将进一步改善,金融资源将更多流向重大战略、重点领域和薄弱环节,金融支持实体经济高质量发展将更加有力有效。

票据融资发挥积极作用

票据融资是金融支持实体经济的重要渠道之一,11月票据融资新增1200亿元。专家指出,在有效信贷需求不足的大背景下,票据融资一定程度上发挥了稳信贷、稳总量的作用。

票据融资在支付和融资两个渠道发挥了积极作用。从支付功能看,在新电子支付时代,电子票据已成为重要的结算工具,当前基于新一代票据系统,企业可便利地将持有的票据分拆或组合成任意金额进行支付,且操作成本较低。从融资功能看,相对于一般性贷款,票据融资具有成本低、流动性高、操作便利等优势,是企业尤其是中小微企业融资的重要渠道。

总的来看,票据的支付和融资功能相互促进、良性循环,大型企业可合理通过票据支付上下游中小微企业账款,有效提升其支付意愿。同时,中小微企业也可向银行进行票据贴现融资,缓解流动性压力。

从货币政策角度看,央行在第三季度货币政策执行报告中指出,合理把握信贷与债券两个最大融资市场的关系。有市场人士认为,货币政策对不同市场的传导效率存在差异。今年以来债券市场多次表现出超预期调整的特征,近期债市市场收益率下行速度快,30年和10年期国债收益率分别降至2%、1.8%附近;其他市场利率并没有降这么快。

中央经济工作会议提出,要实施适度宽松的货币政策。专家指出,未来央行货币政策“适度宽松”,长期看有助于推动经济持续回升向好,促进物价合理回升,基本面向好对债券收益率是有向上影响的。

封面图片来源:每日经济新闻