12月2日,交易商协会宣布,常熟银行、苏农银行等四家农村商业银行债券交易内控管理不健全,对交易员激励过度,导致部分交易员交易行为扭曲,通过集中资金优势连续买卖、自买自卖和频繁报价撤价诱导交易等方式影响债券价格,部分交易涉及利益输送。交易商协会将根据相关法律法规以及自律规则予以自律处分并移送相关部门。

每经记者|宋钦章 每经编辑|张益铭

数月前,中国银行间市场交易商协会(以下简称“交易商协会”)对江苏4家农商银行发起了自律调查。今日,调查结果正式公布。此次自律调查的起因是这4家银行涉嫌在国债二级市场交易中操纵市场价格和利益输送。

今年,债券市场整体呈现出牛市趋势。值得注意的是,12月2日,多个期限的国债收益率再创新低。

债牛行情吸引了农商银行的积极参与,它们通过在二级市场大量购买利率债券,以期获得更高的投资收益。从上半年的财务报告中可以看出,多家农商银行的投资收益相比去年有了显著提升。然而,部分激进的投资策略也引发了对于农商银行是否偏离了其主营业务的担忧,甚至有农商银行还出现了涉嫌违规操作的行为。

12月2日,交易商协会公告称,近期,交易商协会已查实江苏常熟农村商业银行股份有限公司(以下简称“常熟银行”)、江苏江南农村商业银行股份有限公司、江苏昆山农村商业银行股份有限公司、江苏苏州农村商业银行股份有限公司(以下简称“苏农银行”)债券交易内控管理不健全,对交易员激励过度,导致部分交易员交易行为扭曲,通过集中资金优势连续买卖、自买自卖和频繁报价撤价诱导交易等方式影响债券价格,部分交易涉及利益输送。

交易商协会表示,将根据相关法律法规以及自律规则予以自律处分并移送相关部门。

记者注意到,今年8月7日,上述4家农商银行因涉嫌在国债二级市场交易中操纵市场价格、利益输送,被交易商协会启动自律调查。

彼时,江苏4家农商行被启动自律调查后,债市反应强烈,各期限国债到期收益率全线下跌。

此前,央行多次提示长端利率风险,部分地区农商行也被多次调查配债行为。据业内分析,农商行的普惠贷款业务市场份额减少,资产欠配问题以及季节性资产配置习惯等因素,是促使其加大配债力度的原因。但农商行的角色定位是支农支小、服务地方实体经济与乡村振兴,大量买债行为被质疑偏离主业。

光大银行金融市场部宏观研究员周茂华曾对记者表示,投资收益拓展了部分银行非利息收益来源,但占比过高可能导致收益来源不够稳定、受金融市场波动影响大等问题,同时也可能出现少数银行过度“冒险”增加风险资产配置。

记者梳理A股上市农商银行财报发现,今年上半年,在低利率环境下,传统的存贷款业务利润空间被压缩。与此同时,各家农商银行从非利息收入中寻找创收机会,投资收益成为上半年农商行拉动业务的重要引擎。

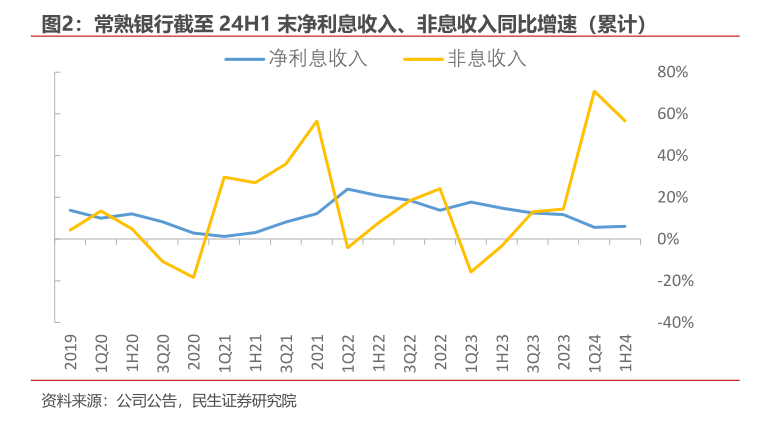

比如,常熟银行上半年的营业收入为55.06亿元,较去年同期增长12.03%。其中,非利息净收入9.04亿元,较去年同期增长56.59%。在非利息净收入中,投资收益为9.17亿元,较去年同期增长95.96%。投资收益的增长主要由处置交易性金融资产取得的投资收益、处置债权投资取得的投资收益等大幅增长所致。

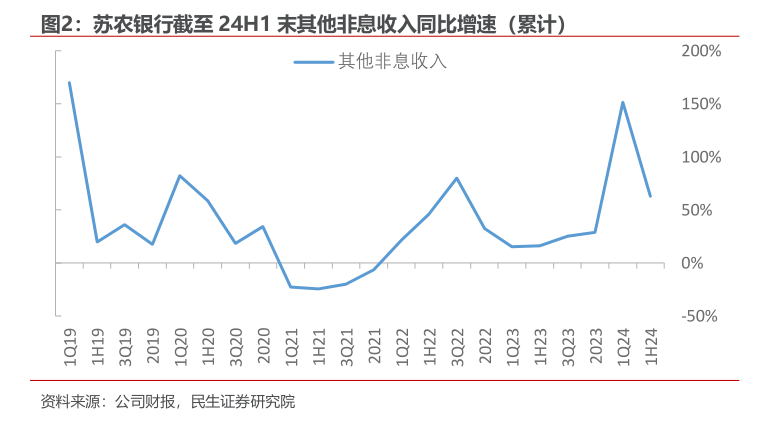

苏农银行上半年的投资收益为7.04亿元,较去年同期增长115.92%。上半年投资收益在营业收入中的占比为30.95%,该占比较去年增加15.39个百分点。

此外,常熟银行、苏农银行的投资收益在非利息收入中的占比超过80%,该占比较去年同期均增长超20个百分点。

记者注意到,12月2日,10年期国债、30年期国债国债的到期收益率再创近一年新低,10年期国债活跃券“24附息国债11”到期收益率跌破2.0%,30年期国债活跃券“24特别国债06”到期收益率跌破2.2%。

30年期国债活跃券“24特别国债06”到期收益率跌破2.2%

另外,短端利率也同样创下新低。例如,3年期国债活跃券“24附息国债19”到期收益率日内跌至1.3%,5年期国债活跃券“24附息国债14”到期收益率跌破1.6%。

10年期国债活跃券“24附息国债11”到期收益率跌破2.0%

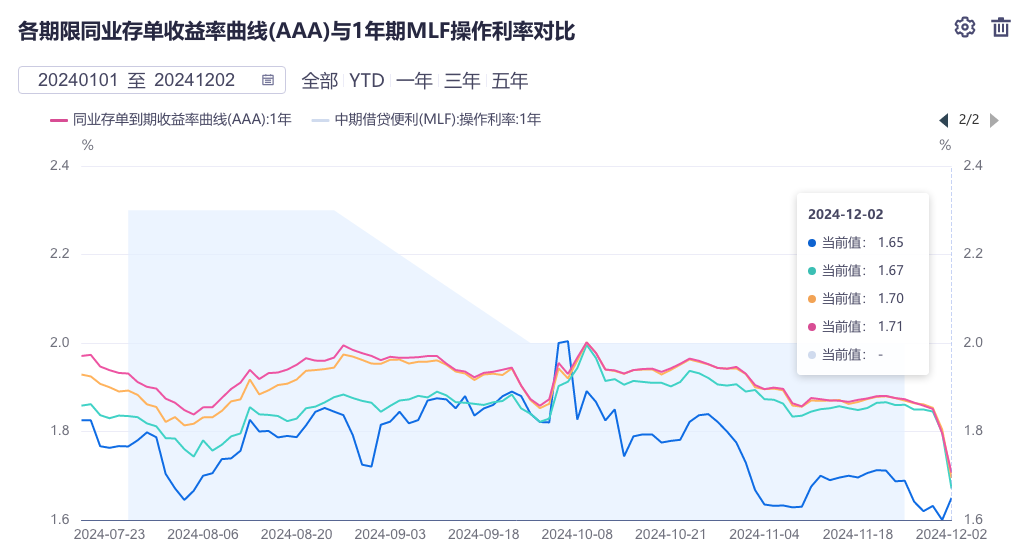

与此同时,近期同业存单收益率也陡峭下跌。同花顺iFinD显示,自11月28日至12月2日,1年期同业存单(AAA)收益率已从1.85%跌至1.71%,下行了14个BP,与政策利率(7天公开市场操作逆回购利率)1.5%仅约20BP利差。

近期同业存单收益率陡峭下跌

中泰固收肖雨团队认为,在资金面宽松的环境下,临近岁末,机构“抢配置”行为或再度出现。10年期、30年期国债利率明显下行。在整治手工补息等同业自律消息的催化下,同业存单作为替代资产,上周发行规模回升的同时,利率全面下行。

华西固收刘郁团队分析,跨月期间,债市资金面延续宽松态势,银行融出资金持续增长,资金利率稳步维持低位。11月央行累计投放1.9万亿元中长期资金,净投放规模达到4500亿元,呵护态度明显,这也使得债市情绪积极。

值得一提的是,日前,市场利率定价自律机制通过了《关于优化非银同业存款利率自律管理的自律倡议》《关于在存款服务协议中引入“利率调整兜底条款”的自律倡议》(以下统称“倡议”)。据悉,进入12月,商业银行目前已经执行这两项倡议。业内认为,倡议可能成为推动债市利率短期下行的重要因素。

国盛固收杨业伟团队认为,倡议落地将推动资金从同业存款更多进入到短债、存单以及资金市场,这将带来短端利率的下行和资金的宽松,短端利率下行后,长端利率下行空间也有望打开。叠加地方债发现高峰期已过,前期大量发行的地方债进入置换期,资产供给将进一步下降。整体曲线有望下行,长债有望突破关键点位创新低。

封面图片来源:每日经济新闻 刘国梅 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。