展望后市,诺安基金分析指出,9月底政策态度发生明显转变后,市场风险偏好显著抬升,目前处于政策持续接力和政策效果观察验证期。总体看,基本面有边际改善但仍处于较疲弱状态,货币政策呵护力度不减,虽然债市供给压力开始显现,但整体流动性在央行加持下大概率能够承接,宏观环境仍有利于债券市场。

每经记者|任飞 每经编辑|赵云

上周,债市迎来了资金面、政策面以及权益市场等多方的影响,因普遍偏利好,市场总体呈强势震荡格局。

从债券基金的收益率来看,纯债基金指数收益率水平环比前一周有所下降。有分析指出,临近11月末,资金面的变化容易引发债市调整,未来仍需结合具体的行情变化加以应对。

上周(11.18-11.24),债市呈现偏强震荡格局,长债利率小幅下行。Wind数据显示,10年国债活跃券下行至2.08%(-2bp);30年国债活跃券下行至2.27%(-2bp)。

总结过去一周行情,资金面变化、地方债发行、降准预期是三大定价因素。

有分析认为,随着增量地方债供给逐步落地,市场反应开始钝化,加之上周发行结果优于预期,以及供给明显加速后,市场降准预期有所升温,此外,权益市场的阶段性回调也让不少资金回流债市。

短端利率方面,上周适逢税期走款以及政府债券大规模净缴款,但央行呵护资金面意愿相对较强,资金面整体均衡稳定,直到周五才转向收敛,加之降准预期升温,全周看,债市短端利率仍延续下行,且降幅大于长端,收益率曲线继续走陡。

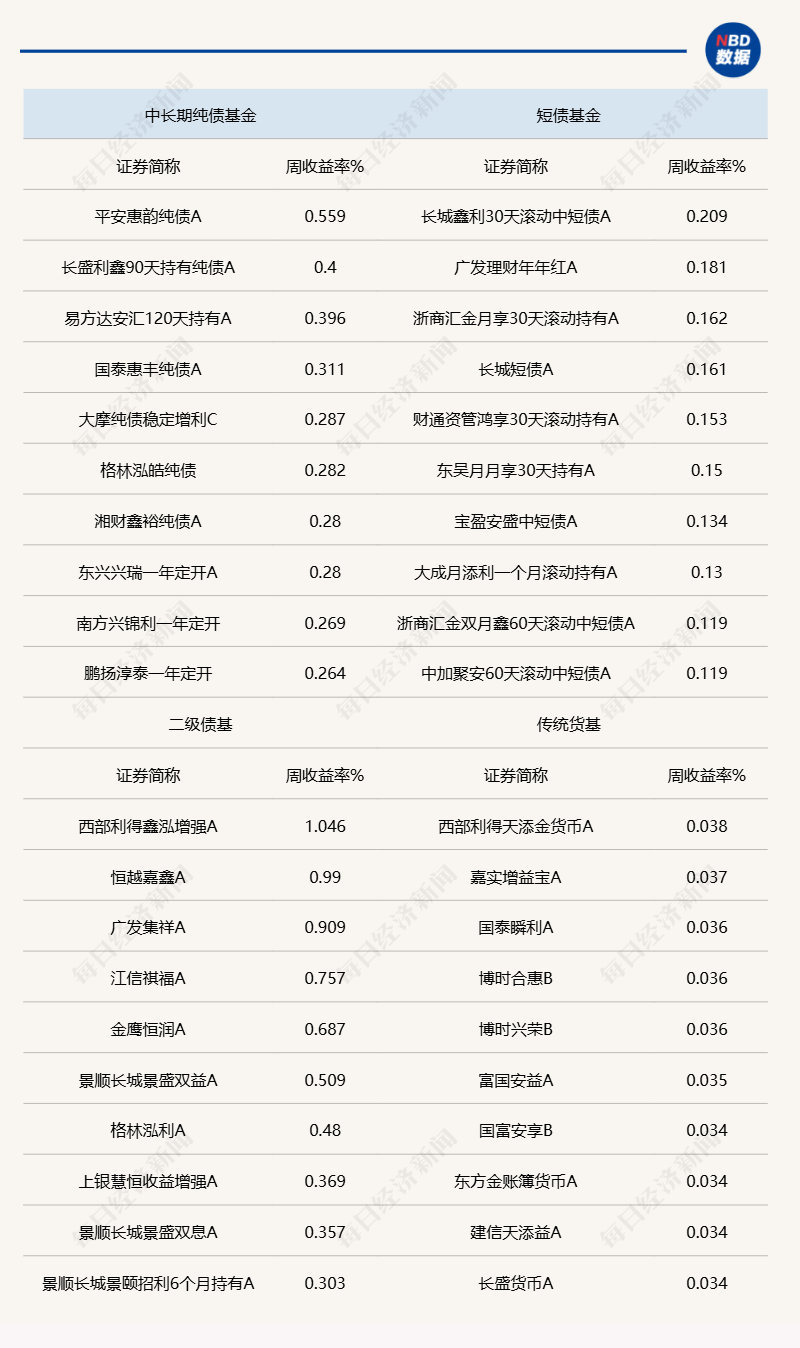

从基金的收益率水平来看,Wind统计显示,纯债基金指数当中,中长期纯债基金指数上周涨0.06%,较前一周0.10%的涨幅有所收窄;短债基金指数则涨0.04%,较前一周0.07%的涨幅也有所收窄。

具体到单一债基,中长期纯债基金方面,平安惠韵纯债A单周净值涨幅达到0.5594%,为该类型基金当中业绩最好的一只;长城鑫利30天滚动中短债A则以0.2093%成为短债基金当中周业绩最好的一只。

展望后市,诺安基金分析指出,9月底政策态度发生明显转变后,市场风险偏好显著抬升,目前处于政策持续接力和政策效果观察验证期。总体看,基本面有边际改善但仍处于较疲弱状态,货币政策呵护力度不减,虽然债市供给压力开始显现,但整体流动性在央行加持下大概率能够承接,宏观环境仍有利于债券市场。

“月末效应”主要是月末资金面容易收紧,从而引发债市调整。随着央行对每月中长期资金投放时点及方式进行调整,2024年下半年以来,“月末效应”反而转变为资金面相对上中旬更加宽松,同时债市收益率易下难上,形成新“月末效应”。

因此,在月末最后一周,央行大概率会通过MLF(可能续作7500-15000亿元)、买断式逆回购,央行净买入国债等方式,组合投放1.45-1.70万亿元资金,平抑当月MLF到期缺口,资金利率趋于下行。

11月25日,央行公告称,为维护银行体系流动性合理充裕,2024年11月25日,人民银行开展9000亿元中期借贷便利(MLF)操作,期限1年,最高投标利率2.30%,最低投标利率1.90%,中标利率2.00%。操作后,中期借贷便利余额为62390亿元。

根据公开数据,本月MLF到期量14500亿元,为年内最高峰,今日续作9000亿后,相当于本月MLF缩量5500亿元。东方金诚首席宏观分析师王青公开指出,11月MLF操作利率保持不变,主要原因是近期政策利率和LPR报价等市场基准利率保持稳定。

为了应对“月末效应”可能带来的债市调整,有机构分析指出,需要从不同的可能性进行应对。华西证券的研报分析指出,如果债市仍以震荡为主,意味着利空情绪被逐步消化,利多的观点正在累积,此时资本利得提供的机会可能难以覆盖反复交易的摩擦成本,持券观望或是更优选择。

如果债市收益率出现大幅上行,这可能意味着空头情绪集中释放,此时央行也很有可能落地降准等储备方案,因此调整即是买入机会,“低弹性”的10年期品种或是更安全的选择。如果债市提前交易降准预期,收益率快速下行接近前低(10年国债2.04%),此时可能也需要抓准时机及时止盈,在当前(发债期)空头力量相对较强的背景下,利率先下后上的概率同样不低。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。