10月15日,记者从国家税务总局了解到,2023年度个税汇算清缴数据显示,目前,我国取得综合所得的人员中,无需缴纳个税的人员占比超过七成,在剩余不到三成的实际缴税人员中,60%以上仅适用3%的最低档税率,缴税金额较少。

目前,我国已形成较为完善的个人所得税税前扣除体系。像个人所得税基本减除费用标准从原来的每人每月3500元提高至5000元。此外还设立了子女教育、赡养老人、住房贷款利息等7项专项附加扣除。

资料来源:香港环亚经济数据有限公司、西部证券研发中心、Wind、中信建投 杨靖制图

国家税务总局税收科学研究所副所长李平介绍,这些扣除覆盖面广、额度高,大大降低了中低收入者税收负担。加上6万元/年的基本减除费用,再扣除“三险一金”(按年工资收入10万元计算,理论上可扣除1.5万元左右)等,个人综合所得年收入不超过10万元的,基本无需缴纳个税。

有效发挥调高惠低作用

国家税务总局近年来的个税申报数据显示,我国个人所得税纳税申报人员中,年收入100万元以上的高收入者约占申报人数的1%,但这部分人申报缴纳的个税占全部个税的五成以上,申报收入位居全国前10%的个人缴纳的个税占全部个税的九成以上。

李平介绍,个人收入位居我国前百分之一和前百分之十的人群缴税占比较高,符合税法基本原则中“税收负担须根据纳税人的负担能力分配”的公平原则,也与世界上主要国家收入居前人群缴纳个税比例均占大头相一致。“这说明个人所得税的‘调高’作用还是较为明显的,个人所得税在调节收入分配、促进社会公平方面发挥了积极作用。”

光大银行金融市场部宏观研究员周茂华接受《每日经济新闻》记者微信采访时表示,很明显,高收入群体承担了较大部分的纳税义务。同时,个税制度对于降低低收入群体税收压力、发挥居民收入二次分配作用、促进社会公平和共同富裕等方面具有重要作用和意义。

“个人所得税的‘惠低’作用也得到充分发挥。以综合所得缴纳个税情况看,低收入群体在享受税改红利后基本无需缴税或只需缴纳少量税收,个人所得税款大部分是由中高收入群体贡献的,充分体现了我国个人所得税制度‘中高收入者多缴税、低收入者少缴税或者不缴税’的基本取向。”李平说。

人均享受两项专扣

为何低收入群体基本无需缴纳个税?李平解释,2018年,我国对个人所得税法进行了第七次修订,将基本减除费用标准从原来的每人每月3500元提高至5000元,这个标准相对于人均国民收入而言,在国际上已处于较高水平,能够大体覆盖当前的人均基本消费支出并且还有一定的空间。

同时,设立子女教育、赡养老人、住房贷款利息、住房租金、继续教育、大病医疗6项专项附加扣除,2022年新增3岁以下婴幼儿照护专项附加扣除,2023年又提高了3岁以下婴幼儿照护、子女教育、赡养老人3项专项附加扣除标准。其中,3岁以下婴幼儿照护、子女教育专项附加扣除标准,分别由原来每孩每月1000元提高到2000元,赡养老人专项附加扣除标准由原来每月2000元提高到3000元。

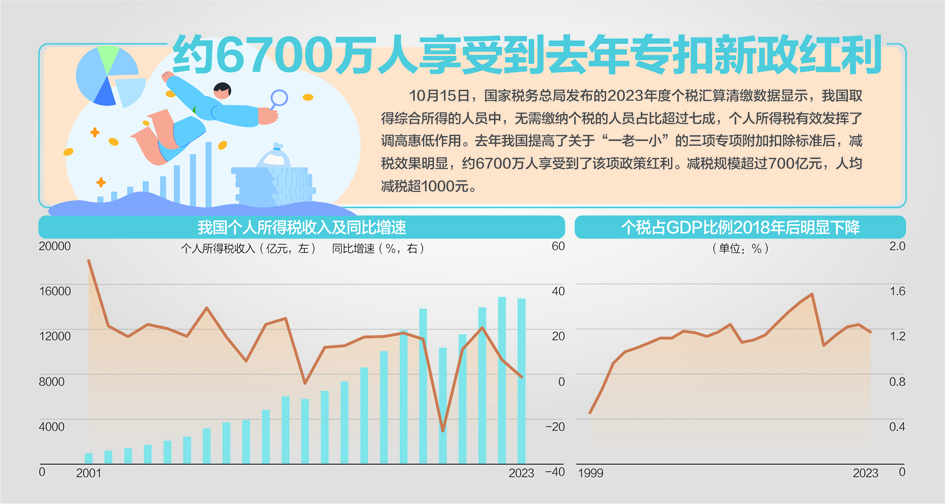

国家税务总局发布的今年6月底结束的2023年度个税汇算清缴数据显示,2023年提高3岁以下婴幼儿照护、子女教育、赡养老人专项附加扣除标准后,全国约6700万人享受到了该项政策红利,减税规模超过700亿元,人均减税超1000元。其中,子女教育、赡养老人和3岁以下婴幼儿照护减税分别约360亿元、290亿元和50亿元,给“上有老、下有小”的纳税人及时送上了政策红利。

“这些扣除覆盖面广、额度高,大大降低了中低收入者税收负担。税收数据显示,纳税人人均享受两项专扣。”李平举例说,对于“上有老、下有小”的纳税人,若他有一个小孩,与妻子分摊享受子女教育专扣,即可扣除1000元/月;若他有一兄弟并与其分摊享受赡养老人专扣,即可再扣除1500元/月,两者合计将扣除2500元/月,也就是3万元/年。如果纳税人有两孩,或是独生子女的,扣除金额更高。

封面图片来源:资料来源:香港环亚经济数据有限公司、西部证券研发中心、Wind、中信建投 杨靖制图