10月14日晚间,北方华创发布三季度业绩预告,公告显示,2024年前三季度预计营业收入为188.3亿元~216.8亿元,上年同期为145.88亿元,比上年同期增长29.08%~48.61%。归属于上市公司股东的净利润为41.3亿元~47.5亿元,上年同期为28.84亿元,比上年同期增长43.19%~64.69%。

上一年度,北方华创实现营业收入220.79亿元、同比增长50.32%,归母净利润38.99亿元、同比增长65.73%。前三季度的业绩与营收已经和前一年度的业绩营收在同一水平,可见国产半导体设备龙头业绩增速之快。

单季度来看,2024年第三季度,营业收入74.2亿元~85.4亿元,比上年同期增长20.42%~38.60%;归属于上市公司股东的净利润盈利15.6亿元~17.9亿元,比上年同期增长43.78%~64.98%。

此前,高盛预计北方华创Q3单季营收81亿元,利润15亿元,提高目标价至502元。对2024年总体预期不变,但将2025年至2027年的预测分别提高了11%、18%和19%。

华泰证券预计,中国本土晶圆制造商资本开支维持高强度及半导体设备国产替代进程加速,国产半导体设备厂商业绩有望持续放量。

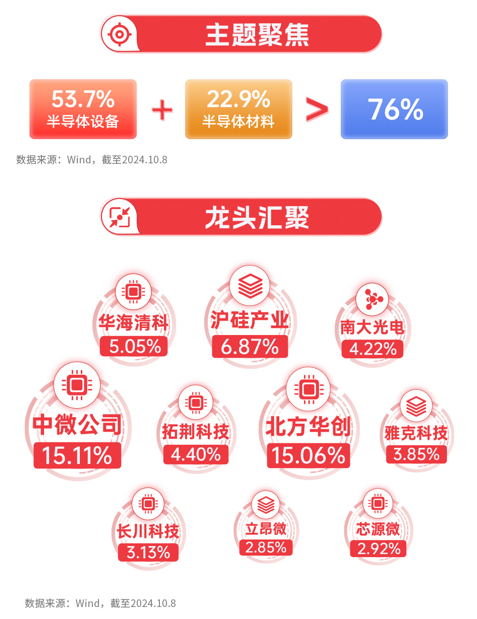

半导体材料ETF(562590)及其联接基金(A类:020356、C类:020357)紧密跟踪中证半导体材料设备指数,指数中半导体设备(53.7%)、半导体材料(22.9%)占比靠前,合计权重超76%,充分聚焦指数主题。指数十大权重股中微公司、北方华创占比靠前,合计权重超30%。