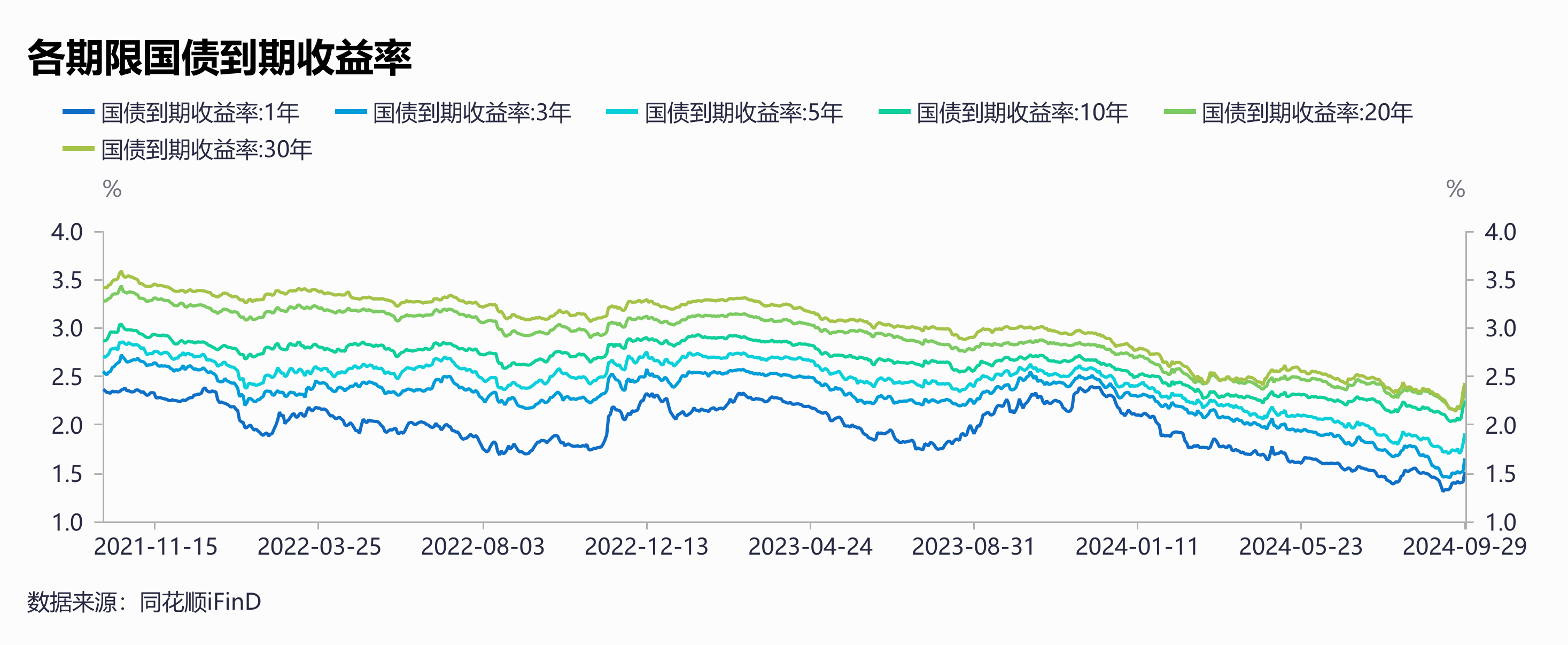

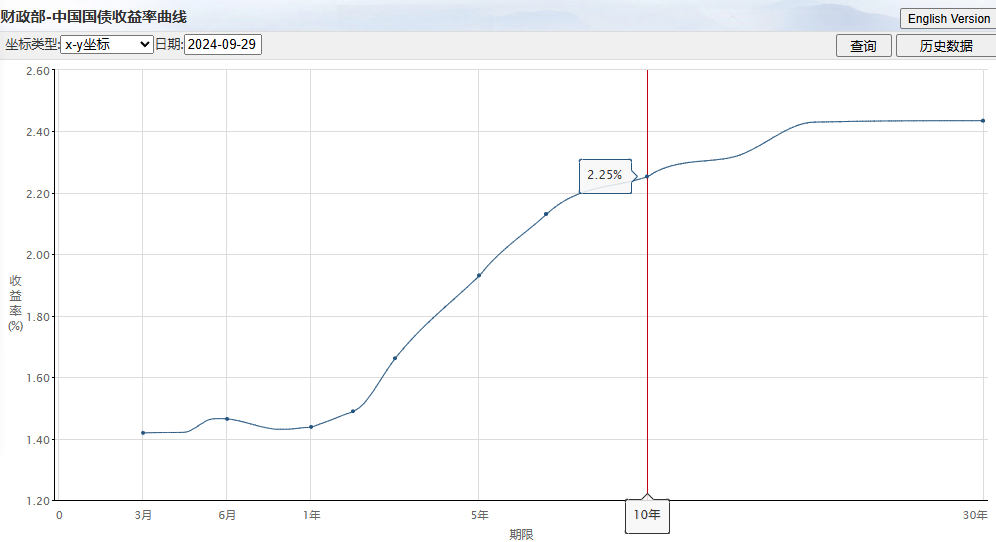

9月29日,10年期国债最高上行至2.26%,本轮调整幅度已超过25个BP;30年国债最高上行至2.43%,本轮调整幅度超30个BP。从历次债市调整来看,零售端潜在的赎回压力一直是市场比较担心的问题。9月29日下午,一位银行理财人士告诉每经记者:“暂时没看到啥赎回压力。”

每经记者|宋钦章 每经编辑|马子卿

9月29日,各期限国债上演急跌景象。10年期国债最高上行至2.26%,本轮调整幅度已超过25个BP;30年国债最高上行至2.43%,本轮调整幅度超30个BP。从历次债市调整来看,零售端潜在的赎回压力一直是市场比较担心的问题。9月29日,一位银行理财人士告诉每经记者:“暂时没看到啥赎回压力。”

根据普益标准提供的最新数据,截至9月29日,银行理财的存续产品总量为40650款,较上月末减少0.84%;存续规模总计29.22万亿元,较上月末减少1.30%。

业内人士认为,在债市调整可能持续的情况下,市场确实应保持警惕理财产品的赎回潮,但对于出现债市牛转熊的趋势性变化,至少目前还没有足够的推动因素。另外,在本轮债市调整中,保险、债基由于之前配置较多长久期债券,也可能面临较大扰动。

自9月24日以来,上证指数用了不到一周时间,从2700点站上3000点。与此同时,债市却在上演“急跌”。

9月29日,10年期国债活跃券“24付息国债11”最高上行至2.26%,从9月24日出现的最低点2.00%计算,本轮调整幅度已超过25个BP;30年国债也从9月24日最低点2.10%上行至今日最高点2.43%,调整幅度超30个BP。

记者注意到,9月27日起,上市交易的财政部2024年超长期特别国债(六期)(30年期)近日也出现了破发现象。该期债券的加权中标收益率为2.19%。而在银行间市场,“24特别国债06”今天的最新成交的收益率为2.45%,超发行利率26个BP。

“本周这种急速下跌较为罕见。”国盛固收杨业伟团队分析,回顾2012年以来10年和30年国债在4个交易日里调整幅度大于此次的几次债市变化可以看到,与过往几次相比,本次调整前利率并未有上升势能的蓄积期,而是直接开始攀升,显示本次调整更为突然。

德邦固收吕品团队撰文表示:“过去一年的超长债牛市,不仅让超长债现券的投资人中混合基金的投资人增多,在TL国债期货中,投资人的类型也从传统债券投资人扩散到各类私募、外资,股债联动的相关性愈加明显。”

从近三年各期限国债的到期收益率走势来看,此前债市大致也经历过两轮较大程度的调整。第一轮大致发生于2022年11月至12月,第二轮大致发生于2023年8月至9月。那么,本轮债市调整有何不同?

招商固收张伟团队分析,在第一轮债市调整中,疫情防控优化与地产政策放松的强预期冲击债市,理财赎回负反馈的出现加剧了债市调整。随后央行公开市场净投放力度加大,债市逐渐企稳,理财破净率逐步回落,抛售压力走向缓和。

在第二轮债市调整则主要是地产放松强预期带动。该团队分析:“2023年8月降息后,资金面收敛与地产政策密集出台触发债市调整。进入9月,经济基本面平稳回升,经济复苏的预期升温也给债市带来了利空扰动。但是进入10月,地产销售再度转弱,市场也开始对地产复苏的持续性产生分歧。随着资金面未再继续收敛,利率转为震荡不再上行。”

杨业伟团队则认为,过往几次利率在大幅上升之后,均呈现出利率阶段性回落或平稳震荡的状况。除2022年11月利率在快速上升之后震荡之外,其余几次,利率在4个交易日内超过这次上升幅度之后,在后续阶段均小幅回落。“从经验来看,利率快速调整后阶段性持续力度存疑。”

在该团队看来,尽管A股正逢牛市,但就其对债市的影响而言,“股债跷跷板”并非总是成立。“相对来说,如果是基本面变化驱动,则一般会呈现出‘股债跷跷板’,这主要是由于企业盈利和利率之间正相关。但如果是资金面驱动,即宽松的流动性驱动,则往往会出现股债双牛的格局,这是因为流动性的宽松会同时提升股市估值,并降低债券利率。因此关键在于当前政策对后续基本面的传导情况,这是中期决定股债双牛还是‘股债跷跷板’的关键。”

从历次债市调整来看,零售端潜在的赎回压力一直是市场比较担心的问题。9月29日下午,一位银行理财人士告诉每经记者:“暂时没看到啥赎回压力。”

根据普益标准提供的数据,截至9月29日,银行理财的存续产品总量为40650款,较上月末减少0.84%;存续规模总计29.22万亿元,较上月末减少1.30%。

杨业伟团队表示,由于此次市场调整非常迅速,同时考虑到长假期间有一定的票息收益,节前尚未呈现明显的赎回压力,但节后需要继续观察。

中央财经大学证券期货研究所研究员杨海平在接受每经记者采访时表示:“在债券市场调整有可能持续的情况下,理财公司确实要警惕理财产品的赎回潮。要开展扎实深入的投资者沟通工作,向投资者解释清楚,债券市场调整可能持续,但对于出现牛市转熊市这样的趋势性变化,至少在目前还没有足够的推动因素。”

德邦固收吕品团队认为,目前债券市场的结构相对稳定,大规模赎回的条件可能并不存在。首先,在经历了2023年的调整后,理财的净值曲线管理更平稳;其次,在“存款搬家”影响下,当前理财手中的现金比例较高;另外,理财整体久期基本没有过度偏离自身的指标管理。值得注意的仍然是基金品种,在这轮利率债牛市中久期放大相对较多。

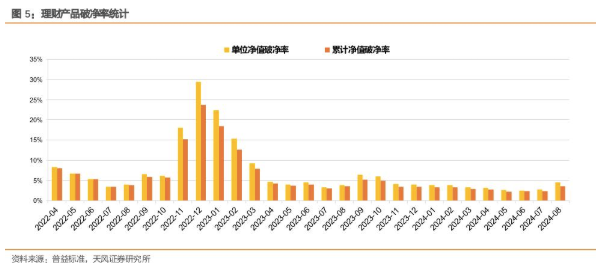

张伟团队也表示:“短期由于债基有赎回压力,而债基之前配置了较多的长久期债券,这会在短期给长久期债券带来负面扰动。”目前,理财破净率还偏低,居民和企业净赎回压力有限。债市杠杆率不高,因而去杠杆的压力也不大。银行配置盘在8月到9月保持谨慎,并未大幅加久期,而在债市调整的时候,预计银行自营将会加大配置力度,从而起到稳定债市的效果。因而判断,在本轮调整中,长债上行风险可控,负债稳定的机构可以逐步布局长债调整后的配置价值。

另值得一提的是,吕品团队认为,在当前局面下,可能保险的成本约束要比理财、基金的赎回反馈产生的影响更加重要。据该团队测算,年初以来,投资净买入的领先意义上,呈现了从大行、农商行逐步向保险移动的信号。

“可以看到目前10年、30年国债2.20%和2.40%左右的点位均已突破了保险8月到9月的平均持仓成本线(2.13%和2.30%),而8月到9月正是保险大幅加仓超长债的时间段。今年保险8月到9月的长国债/超长国债净买入占比占今年以来的58%。”该团队分析。

判断后续债市走势,张伟团队认为强预期对于债市冲击的持续性还有待观察,首先要看经济是否如预期恢复,其次要看短期债市赎回负反馈情况。

杨海平告诉每经记者:“根据目前的观察,政策层面,还有一批利好经济的政策正在酝酿。特别是财政政策方面,一波力度较大的财政政策应该还在路上。并且股市的上升势头没有减弱的迹象,这意味着债市面临的压力可能仍将持续。”

对于债券市场要由“牛市”转为“熊市”的判断,他认为还没有足够的支撑。我国债市的特点是熊短牛长,拼经济还需要货币政策持续宽松,以推动实体经济融资成本下降。在美联储进入降息通道之后,我国利率下行的空间打开。这些都是债市牛转熊观点的反证。

华创证券周冠南团队认为,宏观财政加码、提振需求预期,短期聚焦财政追加、房地产成交表现。“后续来看,财政刺激力度有望追加,配合提振投资、消费需求;当前仍在执行限购的核心一线城市也有望进一步松绑,叠加二套房首付比例下调、房价‘止跌回稳’预期之下,10月聚焦房地产政策、财政的落地强度,以及地产成交、需求端对政策效果的验证情况。”

吕品团队认为,财政政策落地可能性比较大的,可能是万亿级别的特别国债和数千亿级别的地方政府专项债等。方向上可能在银行股权注入、地方政府隐性债务处置、有限的消费刺激等。从金额上来说,可能不会超过太多债权投资人的预期。

另外,在他们看来,即便是考虑到诸多政策的落地,但是目前看,毕竟仍然处在一个降准、降息周期,从定价锚和负债端驱动的逻辑上,10年期、30年期国债的顶部已经比较明显。“10年期国债收益率的上限为2.2%,30年期的上限为2.4%。”

杨业伟团队补充,从中期来看,当前长债已经调整至较高水平,但短期风险并未落地,建议短期防守,等待增配机会。

封面图片来源:视觉中国-VCG41136931020

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。