9月24日,央行表示,将降低存量房贷利率,并统一房贷最低首付比例,引导商业银行将存量房贷利率降至新发放房贷利率附近。针对近日引发市场和购房人热议的新一轮住房金融政策,《每日经济新闻》记者以购房者身份探访多地银行机构。

每经记者|刘嘉魁 每经编辑|马子卿

存量房贷利率何时下调?存量房贷跨行转按揭如何实施?针对近日引发市场和购房人热议的新一轮住房金融政策,《每日经济新闻》记者以购房者身份探访多地银行机构,与业内人士深入探讨转按揭业务会对银行和购房者产生哪些影响。

“要官方回答不?”某大行个贷中心负责人对记者笑称,近日前来咨询的客户太多了。存量房贷事关每个家庭的“钱袋子”,也和银行的经营发展息息相关。

9月24日,央行行长潘功胜在国新办新闻发布会上表示,将降低存量房贷利率,并统一房贷最低首付比例,引导商业银行将存量房贷利率降至新发放房贷利率附近。潘功胜在发布会上介绍,央行拟指导银行对存量房贷利率进行批量调整,预计平均降幅约0.5个百分点。预计该政策将惠及5000万户家庭、1.5亿人口,平均每年减少家庭利息支出总数为1500亿元左右。

回顾一年前,上一轮存量房贷利率调整,大幅降低了存量房贷和新发放房贷之间的利率差距。2023年8月31日,央行、金融监管总局发布《关于降低存量首套住房贷款利率有关事项的通知》,决定自同年9月25日起,对符合条件的存量首套住房贷款进行利率下调。借款人可以通过申请新贷款置换存量、变更存量利率的方式减轻存量房贷压力。

随后,多家银行发布公告,将于2023年9月25日起批量下调存量首套住房贷款利率,并明确操作细则。9月初,工、农、中、建四大国有商业银行纷纷发布公告,明确存量首套住房贷款利率调整有关事项,对调整范围、调整后的利率水平、调整方式等进行解答。此后有多家股份制银行和地方城农商行跟进,相继披露存量房贷利率调整细则。

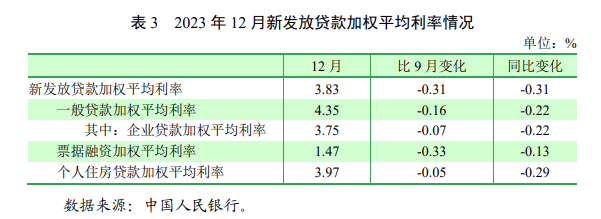

记者注意到,此前央行发布的《2023年第四季度中国货币政策执行报告》显示,当年新发放个人住房贷款加权平均利率为3.97%,较上年同期低0.29个百分点,超过23万亿元存量首套房贷款利率平均下调0.73个百分点,每年减少借款人利息支出约1700亿元。

2024年5月17日,房贷政策再出新政。为适应我国房地产市场供求关系发生重大变化的新形势,央行取消全国层面个人住房贷款利率下限,绝大多数城市均已取消当地首套和二套房贷利率下限,金融机构可自主确定对客户的个人住房贷款利率。此后,新旧房贷利率的差距再次拉大,因而广大购房者对新一轮存量房贷利率下调尤为关注。

目前,我们存量房贷平均利率约为4%,甚至更高。以此计算,假如商贷额度100万元,还款期限30年,那么利率降低50个基点后,每月月供将减少约280元,30年可减少利息支出10万余元。

值得注意的是,去年降存量房贷利率并不包括二套房;而此番调降,无论首套房还是二套房均包括,可见政策力度之大。

“因为涉及的借款人很多,银行也需要有一定的时间进行必要的技术准备。”潘功胜在发布上表示,下一步,央行也在考虑指导商业银行完善按揭贷款的定价机制,由银行、客户双方基于市场化原则自主协商进行动态调整。

记者以购房者身份就存量房贷利率下调事宜咨询了北京、上海多家银行个贷部,工作人员均表示仍需等待具体细则出台。“具体执行时间、操作方式,要等监管下发细则后,我们再开会讨论去落实。等细则出来后,我们会统一进行通知。”工行一位工作人员表示。

记者注意到,目前市场热议的存量房贷利率下调模式中,除了和去年类似的“重定价”之外,还有“转按揭业务”。据金融时报报道,关于存量房贷跨行转按揭的问题,央行在9月24日表示,初期会先在(商业银行)本行行内实施转按揭,下一步再考虑是否有机会(允许)跨行转按揭。

“重定价”是指存量房贷借款人与原贷款银行协商制定房贷新的利率,购房者将房贷从A银行转到利率更优惠的B银行,并按最新贷款要素签订按揭合同;而“转按揭”业务中,贷款人能更换贷款银行,即在C银行的存量房贷利率是4.3%,但新发放的房贷利率是3.3%,那么你就可以跟C银行协商重新签订一份合同,将利率同步至3.4%。

那么,对于“转按揭”业务,商业银行如何落实?他们的“难处”又在哪里?

“要官方回答不?”西部地区某大行个贷中心负责人对记者笑称,近期咨询的客户很多,但目前还没出台操作细则。只能说“我行已关注到相关新闻,目前正在积极研究相关方案和具体操作细则,待接到监管部门正式文件后,将尽快依法有序推进落实。后续,我行将通过官网、网点、客户服务公众号等渠道公布具体操作指引,欢迎您随时查阅。”

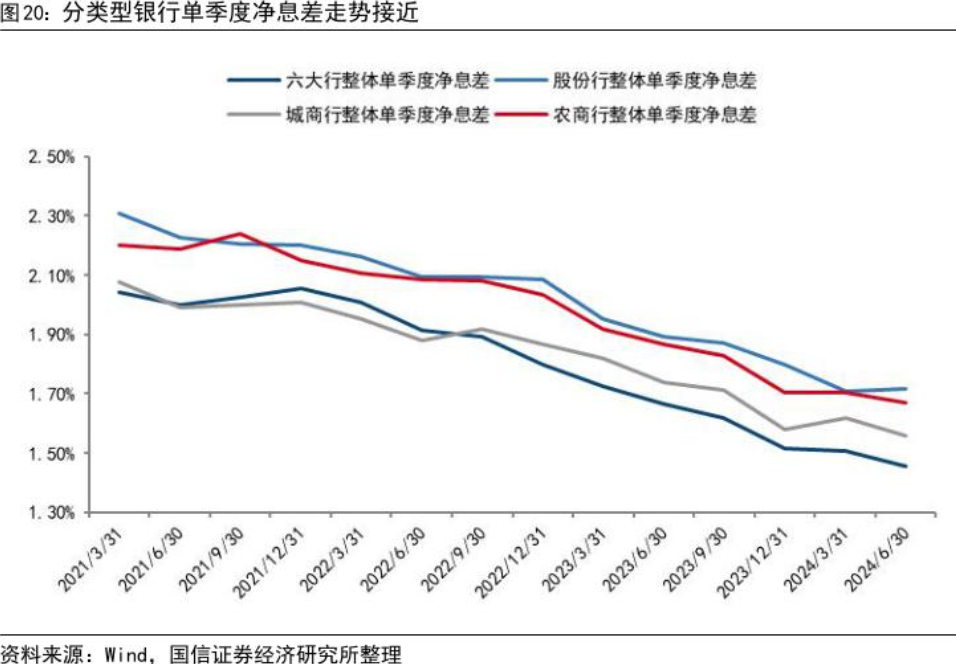

回顾过往,2008年那一次大规模的存量房贷利率调整时,“跨行转按揭”也曾放开。当时央行将房贷利率下限从0.85下调到0.7倍,很多小银行为了留住客户开启了跨行转按揭,大力贴息。不过,彼时银行的净息差比较高,大多在3%以上,利润丰厚。哪怕经过存量房贷转按揭业务的“贴息大战”后,也还有2%以上的净息差。

今时不同往日,8月9日,金融监管总局发布2024年二季度银行业保险业主要监管指标数据显示,我国商业银行净息差为1.54%,与2024年一季度时保持一致。与去年同期相比,下降了20个BP,处于历史低位。

据记者统计,上半年A股上市银行净息差持续收窄。根据东方财富Choice数据,截至2024年6月末,42家A股上市银行的平均净息差为1.64%,较上年末下降了0.14个百分点,较上年同期下降了0.22个百分点。

其中,有16家上市银行净息差低于1.54%的行业平均水平,4家银行与行业平均水平持平,共有30家低于《合格审慎评估实施办法(2023年修订版)》中1.8%的评分“警戒线”。

转按揭业务在实际运行中有哪些风险和难点呢?

兴业银行首席经济学家鲁政委指出,从“转按揭”业务开展需要考虑的问题来看,在跨行“转按揭”业务中,要考虑抵押品的价值重估、抵押权属的变更、不同银行之间贷款标准不同等。此外,从操作便利性来看,上海易居房地产研究院副院长严跃进认为,“转按揭”可能会增加许多额外的工作量。实际上,在之前的存量房贷利率调整中,银行普遍采用了一种更为简便的方法,即通过系统自动调整,直接降低后续月份的月供金额,而无需客户进行额外操作。

“相对于重定价,转按揭业务是相对复杂的金融业务,涉及多个利益相关方,需要在风险控制和市场活跃度之间找到平衡点。”某资深银行业研究人士对记者表示。他认为,对银行而言,面临的首要冲击是利差压缩,尤其是净息差和盈利能力承压的银行。此外,银行可能需要通过降低利率来吸引和保留客户,这将会增加市场竞争压力。

从操作层面来看,转按揭涉及多个环节,增加了银行的运营成本和操作难度。该人士表示,“短期内,转按揭业务可能会压缩银行的息差空间,影响其短期收益。不过长期来看,转按揭也可能会在一定程度上降低不良贷款率,提升资产质量,增强银行的市场竞争力。”

为什么转按揭业务先在本行内运作,暂不支持跨行操作?

该人士认为,初期在本行内实施转按揭,可以避免跨行操作带来的复杂性,减少协调成本和风险。同时,也可以避免银行间竞争失衡,影响市场稳定。“跨行转按揭涉及更多法律和操作上的难题,如抵押权变更、信息共享等问题,需要进一步的政策和技术准备。”

对此,东方金诚首席宏观分析师王青表示,存量房贷在本行内实施“转按揭”,即存量房贷利率重定价,与去年9月的调降路径相同。之所以强调“初期会在本行内实施转按揭”,主要是因为当前存量房贷仍属银行高收益、低风险的优质资产,允许跨行转按揭,会加剧银行之间的竞争,特别是对存量房贷规模占比较高的大行会产生较大冲击。

“对于购房者而言,实际办理转按揭业务时需要对房产进行重新评估,那么如果房产估值下降,可能会导致可贷款的金额减少。”该人士提醒道,如果房价下跌,可能会影响到转按揭操作中的贷款额度,给房主带来额外的财务负担。此外,还要注意业务过程中可能产生的费用和时间成本问题,以及由于个人信用状况的变化,对新贷款申请结果带来的不确定性。

海外的转按揭业务是如何操作的呢?

民生宏观团队分析认为,以美国为例,在2008年金融危机期间,该国推出了住房可负担再融资计划(HARP),旨在帮助困境中的房主通过降低利率或延长贷款期限来减轻还款压力。

此外,日本的转按揭业务主要依靠合同条款的创新来优化贷款条件。例如,日本住房金融公司(JHF)提供的“Flat 35”产品允许借款人选择固定利率的长期按揭贷款,以应对利率变动带来的风险。居民可申请还款前十年0.25%折扣、前五年额外0.25%折扣,同时利率每月审查一次,有概率更改合同中的固定利率。

从实施主体来看,美国的转按揭政策由政府主导,设立特定目的机构来收购银行的存量房贷,既保证了商业银行的资产负债表健康,又确保了按揭政策实施的范围和效果;日本则通过创新合同条款,如“Flat 35”提供的长期固定利率贷款,来吸引借款人进行转按揭,从而降低利率风险。

封面图片来源:视觉中国-VCG211354006614

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。