上周发行的城投债中,一只5年期城投债的票面利率达4.6%。据悉,今年6月至8月期间发行的城投债,其票面利率普遍低于4.5%,尤其是8月份发行的城投债,票面利率普遍低于4%。

9月以来,债市逐渐修复,利率债收益率持续下探至新低,但以城投债为代表的信用债,修复幅度相对较小,从而带动城投信用利差走阔。不过,利率的波动导致近期城投推迟或取消发行的规模增加,净融资缺口带来对存量债务偿还和接续的担忧。中证鹏元研发部资深研究员、高级董事王婷在接受每经记者采访时表示,利率波动是短期的,当前市场利率整体回升幅度较为缓和,“资产荒”也仍在持续。

每经记者|宋钦章 每经编辑|马子卿

8月份发行的城投债,票面利率普遍低于4%;然而上周发行的城投债中,再次出现了一只票面利率达4.6%的5年期城投债。

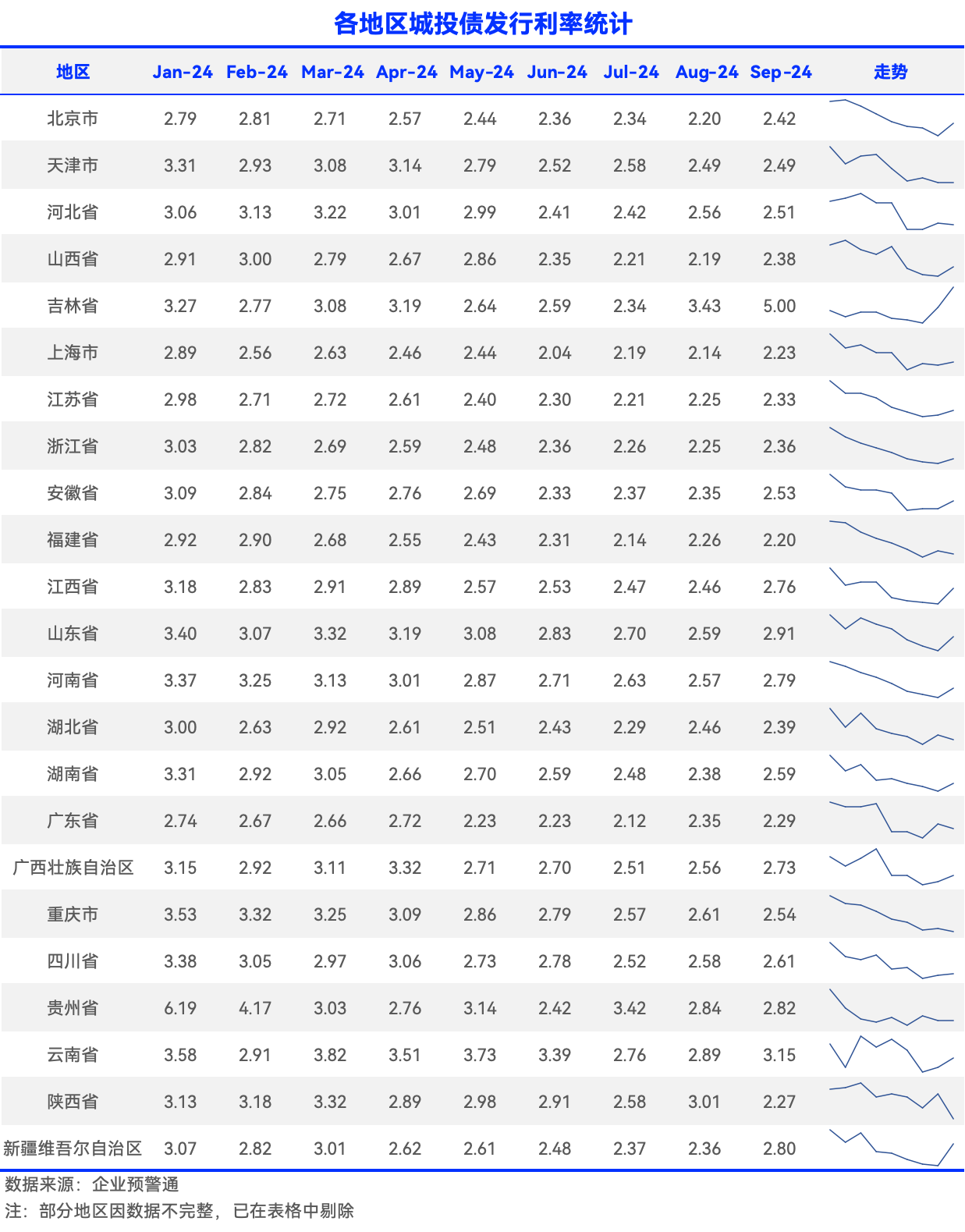

同时,9月份多个省级行政区的城投债发行利率趋势出现了逆转,从之前的下行趋势转为上行。这表明,一级市场城投债的发行利率正呈现较明显的上行趋势。

受访专家分析,这一趋势主要受金融监管加码、非标融资收缩、化债政策要求等因素影响,投资人趋于谨慎,导致债券融资成本上升。

业内认为,相对于地产债、民企债等品种,城投债仍具有更高的安全性,票面利率超4%甚至4.5%城投债具备较高的配置性价比;不过,投资者配置时需要精选个券,防止信用过度下沉,避免尾部城投风险,注意风险和收益的匹配。

城投债发行利率超过4.5%的情况再次出现。根据同花顺iFinD数据,今年6月至8月期间发行的城投债,其票面利率普遍低于4.5%,尤其是8月份发行的城投债,票面利率普遍低于4%。然而,进入9月份,市场趋势发生了变化,西南地区某城投公司发行一只5年期城投债,票面利率达4.6%。这是时隔3个月之后,首次出现票息4.5%以上的城投债。

另有现象表明,一级市场城投债的发行利率正呈现较明显的上行趋势。企业预警通显示,9月份多个省级行政区的城投债发行利率趋势出现了逆转,从之前的下行趋势转为上行。这些地区包括北京市、山西省、吉林省、上海市、浙江省、安徽省、江西省、山东省、河南省、湖南省、新疆维吾尔自治区等。其中浙江省、河南省等部分地区的城投债发行利率今年以来持续下降,9月首次转为上行。

中证鹏元研发部高级研究员李席丰在接受每经记者采访时表示,在8月底理财赎回冲击的影响下,城投债发行利率阶段性回升,取消发行规模也出现上升;另外,在6月和7月净融资后,8月城投净融资转负,9月城投债发行偏紧,叠加偿还量增加,部分低资质城投债发行难度增加,城投债发行利率有所上升。

东吴固收首席分析师李勇向每经记者表示,房地产市场持续恶化加剧了地方政府的财政压力,尤其是依赖土地财政和房地产税收的地区。随着财政收入减少,地方政府偿债能力受影响。他表示,“当地方政府依赖自身有限的收入来源进行债务化解时,其融资压力增大,市场对地方政府的偿债能力产生了怀疑,并进一步体现在城投债的融资成本上。”

在他看来,市场对信用风险的重新定价也进一步推高了城投债利率。“在财政压力加剧的背景下,市场对部分城投偿债能力的担忧逐渐加深,导致对城投债的信用风险重新定价。投资者要求更高的信用风险溢价,尤其在财政状况较差的地区更为明显。”

“尽管相关政策延长了地方政府化债的期限,并加强了市场对城投债的刚兑预期,但市场对某些尾部城投债的偿债能力仍持怀疑态度。尤其是5年期的城投债未能纳入2027年保护期的范围内,导致投资者对这类债券的偿还能力更加担忧。”他进一步表示。

西政资本的分析人士告诉记者,城投债发行利率上行主要有两方面原因:一是金融监管加码,非标融资收缩过快,城投借新还旧以及存量债务的继续面临巨大压力,由此导致市场风险上升,投资人趋于谨慎,因此债券融资成本会上升;二是化债政策要求2028年之前地方城投完成“退平台”,届时“城投信仰”可能退却,因此市场对当下主流的5年期城投债充满担忧,这种风险也会加剧城投的融资难度以及融资成本的上升。

据悉,2018年5月,国务院非公开下发《关于防范化解地方政府隐性债务风险的意见》(中发〔2018〕27号,以下简称“27号文”),要求地方政府在5~10年内化解隐性债务,也即在2028年之前实现隐债清零。

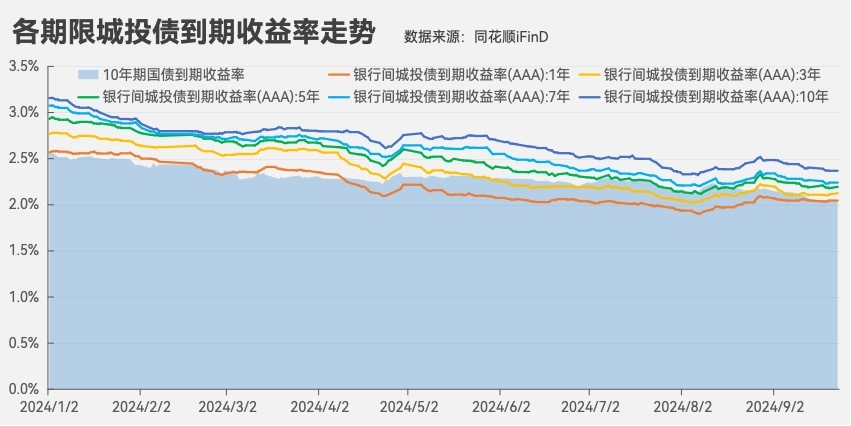

除了一级市场发行利率上行之外,近期城投债在二级市场的收益率也出现了明显的信用利差走阔现象。

每经记者发现,9月以来,债市逐渐修复,利率债收益率持续下探至新低,目前10年期国债收益率已贴近2%。但以城投债为代表的信用债,修复幅度相对较小,从而带动城投信用利差走阔。

李勇认为,不同省级行政区的城投债发行利率出现分化,可能向二级市场传导并进一步加剧。尤其是弱资质城投债,可能面临更大的波动,因为市场对其风险的重新评估将导致投资者对这类债券要求更高的溢价。

在他看来,这种波动的持续也可能导致二级市场的流动性减少,尤其是对于那些低评级和弱资质的城投债。“投资者在风险意识增强的情况下,可能会更加谨慎,减少在二级市场的交易量。尤其是在债务管理能力较弱的地区,二级市场上的买卖盘可能会减少。”

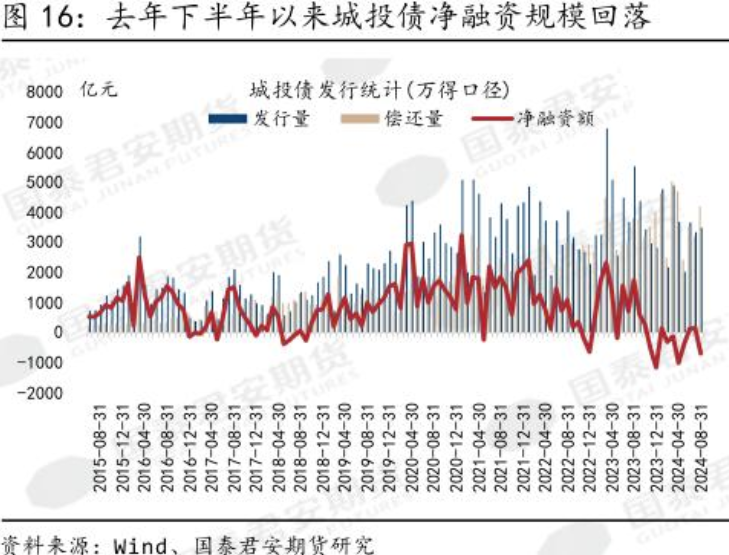

记者注意到,在城投债利率波动的背景下,城投发债融资也显得乏力。企业预警通数据显示,今年以来,已有4个月城投债净融资为负。根据东方金诚发布的信用债月报,1—8月累计,受制于新增融资监管保持严格,城投债共发行2.81万亿元,同比下降18.0%,净融资−2411亿元,同比减少12030亿元。1—8月各月城投债净融资均明显低于2019年以来的同期水平。

中证鹏元研发部资深研究员、高级董事王婷在接受每经记者采访时表示,本轮城投债一级市场发行利率的波动,一是使得发行人观望情绪增厚,推迟或取消发行增加,市场供给有所短缺;二是二级市场估值收益率上行,特别是中低评级债券,AA级和AA−级的上行幅度在10BP~35BP之间,投资者对弱资质主体更为审慎;三是二级市场收益率上行、债券价格下跌,投资机构所持资产形成账面价值下降。对于净值型产品而言,将引起净值回撤,从而影响投资者行为,8月中下旬理财净值回撤便是这一逻辑的演绎,并且短时间内出现理财回流存款的迹象,这将考验投资机构对流动性的管理能力。

尽管利率的波动导致近期城投推迟或取消发行的规模增加,净融资缺口带来对存量债务偿还和接续的担忧,但王婷认为,利率波动是短期的,当前市场利率整体回升幅度较为缓和,“资产荒”也仍在持续。

“9月24日央行宣布将降准降息,因此利率不具备长期上行的条件。短期的净融资缺口整体对城投偿债影响较小,不会引发大面积违约。”在王婷看来,当前化债政策具有高持续性,银行贷款置换存量债务仍在推进,一方面延长债务期限,同时也协商本金打折降低债务负担;另外,中央政府也仍有一些政策工具可以使用,比如特殊新增专项债、特殊再融资债等,以进一步缓解债务风险。

“由于高收益城投债流动性偏差、估值波动风险较大,我国投资高收益城投债的机构数量不多,主要是风险偏好较高的私募基金,其持有高收益债比例最高,部分机构专户也有一些配置。”李席丰表示。

据记者了解,在化债背景下,今年以来境内信用利差整体大幅收窄,城投“点心债”仍有不错的收益挖掘空间,得到部分私募机构的青睐。一位私募基金人士告诉记者,他们的城投债配置规模相对较小,目前以城投“点心债”为主,后续也会继续观察境内城投债的收益率变化,如果达到需求也会考虑配置。

据德福基金分析,当前城投“点心债”存续规模破万亿,今年以来持续保持净流入状态,很好地填补了城投美元债持续萎缩留下的空间。同时,近期城投平台更倾向于跨境发行“点心债”,主要因为化债背景下境内融资受限而境外发行审批较为宽松,跨境募集资金用途受限较少,以及美联储之前连续加息的紧缩货币政策导致中资美元债融资成本偏高,“点心债”成为较好的融资替代渠道。

不过,2024年以来政策对城投企业明显收紧,且境内外城投债监管政策逐步看齐,城投“点心债”后续新增有受限趋势。德福基金认为,考虑到下半年债务到期规模较大,以及城投企业再融资需求依旧旺盛,预计下半年中资离岸债券将延续此前的增长态势,不过考虑到成本优势及政策扶持,在境内城投债资产荒格局延续的背景下,城投“点心债”因信用利差较高且无汇率波动风险,配置价值仍将持续凸显。

值得一提的是,随着市场再现4.5%以上票息的城投债,业内认为这类债券也值得关注。

李席丰表示,在基本面或政策预期未发生明显转变前,债市中长期趋势没有变化,“资产荒”格局还将延续。他认为,相对于地产债、民企债等品种,城投债具有更高的安全性,票面利率超4%甚至4.5%城投债具备较高的配置性价比。“不过配置时需要精选个券,防止信用过度下沉,避免尾部城投风险,注意风险和收益的匹配。”

李勇分析,当前市场上票面利率超4%的城投债仍然相对稀缺,尤其是收益率在4.5%以上的债券。收益率较高的城投债往往伴随着相对较大的债务压力和风险,因此投资者需要谨慎选择。对于债务管控清晰、流动性较好、金融资源充沛的区域,仍然存在较好的配置价值。

在他看来,面对当前的利率下行趋势,城投债信用利差大幅缩减,短久期的策略收益空间变小。为了获取更高的收益,投资者可以考虑适当拉长久期,特别是在经济基本面较好的省份。对于更长期收益的追求者,可以将久期拉长至3至5年,尤其是非尾部区域的省级平台,这类平台的信用风险相对较低,长期收益稳健。

李勇进一步告诉记者,化债政策推动下,城投债市场将继续分化。投资者可以重点关注纳入“隐债化解试点”的区县和地市级城投债,这些区域直接受益于隐性债务置换,债务风险有所缓释。此外,他认为债务管控能力强的省份也具有较好的配置前景,但建议重点配置期限在2~3年的城投债。

封面图片来源:视觉中国-VCG211330431472

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。