每经记者|刘明涛 每经编辑|肖芮冬

中秋长假后,市场情绪出现一定好转;美联储降息50个基点,港股走强。受诸多转暖因素影响,本周每经品牌100指数出现大幅反弹,周涨幅达3.05%,远远跑赢A股主要股指。

本周沪指震荡走强,走出三连阳,截至9月20日收盘,上证指数周涨1.21%,深证成指周涨1.15%,创业板指周涨0.09%,北证50指数周涨0.01%,科创50指数则周跌1.02%;每经品牌100指数实现大幅反弹,本周周涨3.05%,以850点报收,剑指900点大关。

从市场环境来看,增量政策落地预期不断升温,有助于抬升市场风险偏好。货币政策方面,虽9月LPR利率报价维持不变,但四季度降准降息仍可期,以促进经济平稳运行。

海外方面,美联储降息已落地,后续外资或阶段性回流。一方面,近两年中美央行货币政策周期出现一定错位,未来美联储降息或有望逐步弥合这种政策错位,国内货币政策空间或逐步打开,助力A股宏观流动性修复;另一方面,海外流动性宽松对A股外资或有短期影响,未来海外流动性改善可能致使灵活型外资在短期回流,推动A股微观流动性改善。

而国内稳增长政策落地有望推动宏微观基本面回暖。近期经济数据修复有波折,上市公司中报数据也显示全A盈利在低基数下弱回升,反映着宏微观基本面修复仍面临一定压力。但近期稳增长政策正在逐渐加码,后续我国宏观基本面有望企稳。

有券商机构指出,随着高层强调将适时推出一批增量政策举措,带动基本面改善和市场信心修复,叠加A股估值优势以及美联储降息靴子落地,市场有望在蓄势震荡后,迎来修复机会。

从本周每经品牌100指数成分股表现来看,家电、房地产、中概以及酒类板块反弹势头强劲,成分股仅5只个股出现下跌。其中,海信家电、美团周涨幅均超过10%,吉利汽车、龙湖集团、万科A、海尔智家等17只个股周涨幅超过7%。

在市值增长方面,中概股一枝独秀,腾讯控股周市值增长高达1289亿元,阿里巴巴和美团周市值增长则分别达到853亿元和785亿元。另外,美的集团、工商银行周市值增长则在500亿元左右。

资料显示,海信家电坚定推进全球化战略,同时推进自身治理结构优化,业绩表现优异。长期看,公司央空业务有望保持行业领先地位,带动整体业务份额稳步提升,三电结合自身协同资源优势继续维持改善态势。而公司还通过发力体育营销、深化本地化建设等多种方式积极开拓海外市场,今年上半年公司海外白电业务收入增长36.9%,已成为其增长的重要驱动引擎。

海尔则作为全球性家电领军品牌,国内坚持数字化转型、品牌多元化布局,海外积极推进组织提效并优化供应链&生产效率。短期维度,国内经营效率提升,Leader攫取年轻需求成效凸显,海外新兴市场具备增长动能,连续两年员工持股计划同步考核扣非归母净利率、ROE强化增长信心,后续三年分红持续提升;中长期维度,公司不断通过补全核心模块制造能力以提升零部件自主比例,海外并购及产能扩张同步推进,有望不断提升全球综合竞争力。

除了个股投资价值凸显外,与家电相关ETF也值得关注,比如家电ETF(159996)、家电ETF龙头(560880)和龙头家电ETF(159730),本周周涨幅均超过4%,反弹势头强劲。

投资逻辑来看,据海关总署发布的数据,8月我国家电出口额达到644.1亿元,同比增长11.6%;以美元计算,出口额为90.3亿美元,同比增长12.0%;出口量为4.2亿台,同比增长17.7%。在海运费相对不高的背景下,我国家电产业出口的竞争优势显著,外销持续实现良好增长。

目前,三星、LG基本退出LCD电视面板生产,LCD电视面板和中国品牌无本质差异,其高品牌溢价难以维系,中国电视品牌的质价比优势凸显。同时,电视龙头积极推动大屏化、高端化产品销售,产品结构将持续优化。在海外,随着品牌知名度提升、中高端渠道产品上架数增加,中国头部电视企业海外业务利润率将持续提升。

据了解,家电ETF(159996)和家电ETF龙头(560880)追踪的是中证全指家用电器指数,该指数成分股涉及白色家电、家电零部件、小家电等领域,是一只充分涵盖家电行业细分板块的高纯度指数。指数覆盖空调、冰洗、小家电、厨房电器等6个细分子行业,不同子行业配置比例较为均衡,可以分享到不同热点行情所带来的投资机会。

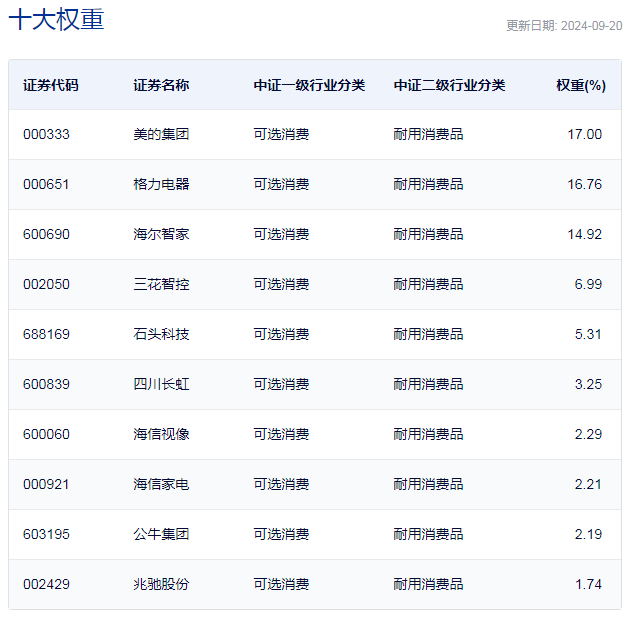

中证全指家用电器指数主要权重股

从中证全指家用电器指数主要权重股来看,海信家电、美的集团、格力电器以及海尔智家权重占比达50%,而上述公司也均是每经品牌100指数成分股,具有覆盖投资意义。

龙头家电ETF(159730)则追踪的是国证龙头家电指数,该指数反映沪深北交易所中,家电行业优质上市公司的市场表现。该指数在细分领域的龙头企业中配置了更高的比例,如清洁电器、厨房电器及家电零部件逆变器等。这种配置方式与中证全指家用电器指数相比,后者的权重配置更加分散,覆盖更多的家电企业。

国证龙头家电指数主要权重股

封面图片来源:视觉中国-VCG11407125737

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。