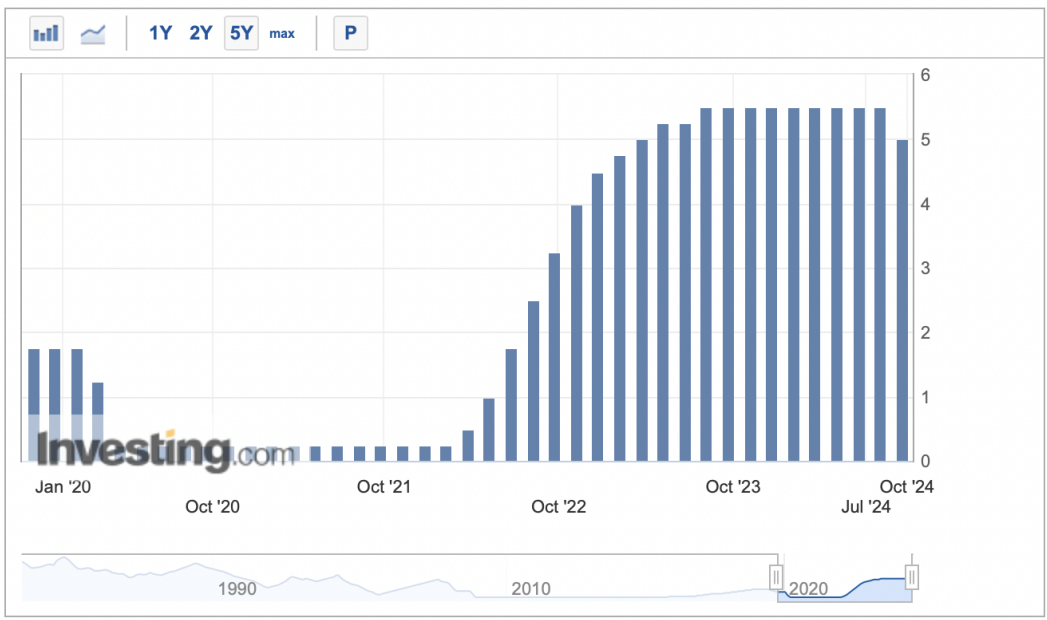

据央视新闻,美国联邦储备委员会当地时间18日宣布,将联邦基金利率目标区间下调50个基点,降至4.75%至5.00%之间的水平。这也是4年来,美联储首次降息。

美联储自2022年3月至2023年7月连续11次加息,累计加息幅度达525个基点。过去一年间,美联储将联邦基金利率目标区间维持在5.25%至5.5%之间,为23年来最高水平。

美联储定于17日至18日举行货币政策会议。美联储主席杰罗姆·鲍威尔8月下旬表示,降息时机已到,几乎“明示”美联储将在9月货币政策会议上宣布降息。

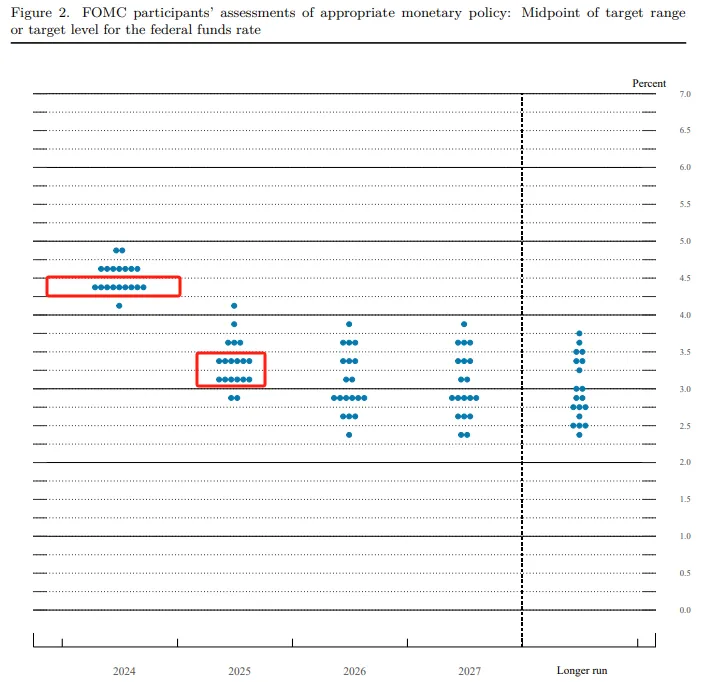

此外,根据美联储的预测,今年年底美国联邦基金利率将达到4.4%,即4.25%至4.5%的目标区间,到2025年将降至3.4%,到2026年预计将降至2.9%。

美国劳工部11日公布的数据显示,8月美国消费者价格指数(CPI)同比上涨2.5%,涨幅较7月收窄0.4个百分点。这是2021年2月以来最小涨幅,显示出通货膨胀继续放缓的迹象。与此同时,美国劳动力市场持续疲软。同样据劳工部数据,美国7月裁员人数增至176万,为2023年3月以来最高水平。

美股、黄金冲高后跳水

美联储降息的决议公布后,美股走高,美债价格反弹,黄金拉升,美元指数跳水;但随后均发生大逆转。

具体来看,美股三大指数涨幅迅速扩大,道指、标普500指数均在盘中创下历史新高,但随后三大指数很快回吐部分涨幅,三大指数全线转跌。截至收盘,道指跌0.25%,纳指跌0.31%,标普500指数跌0.29%。

大型科技股多数下跌,英特尔跌超3%,奈飞跌逾2%,英伟达跌超1%,特斯拉、亚马逊小幅下跌;苹果涨超1%,谷歌、Meta小幅上涨。

美联储宣布后不到3分钟内,对利率敏感的两年期美债收益率跳水超10个基点,从3.64%上方降至3.54%下方;十年期美债收益率从3.69%上方降至3.64%下方。但随后,迅速由跌转涨,截至发稿左右,两年期美债收益率涨0.69.%,十年期美债收益率涨0.47%。

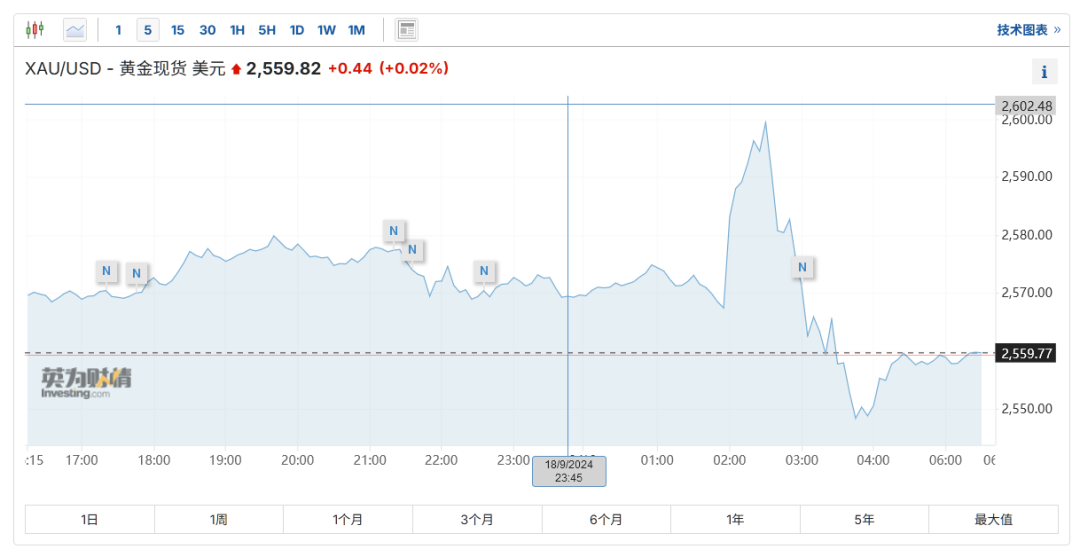

利率决议公布后,现货黄金迅速拉升,一度涨破2600美元/盎司,刷新最高纪录,随后亦大幅跳水,由涨转跌,截至发稿,日内涨0.02%,报2559.82美元/盎司。

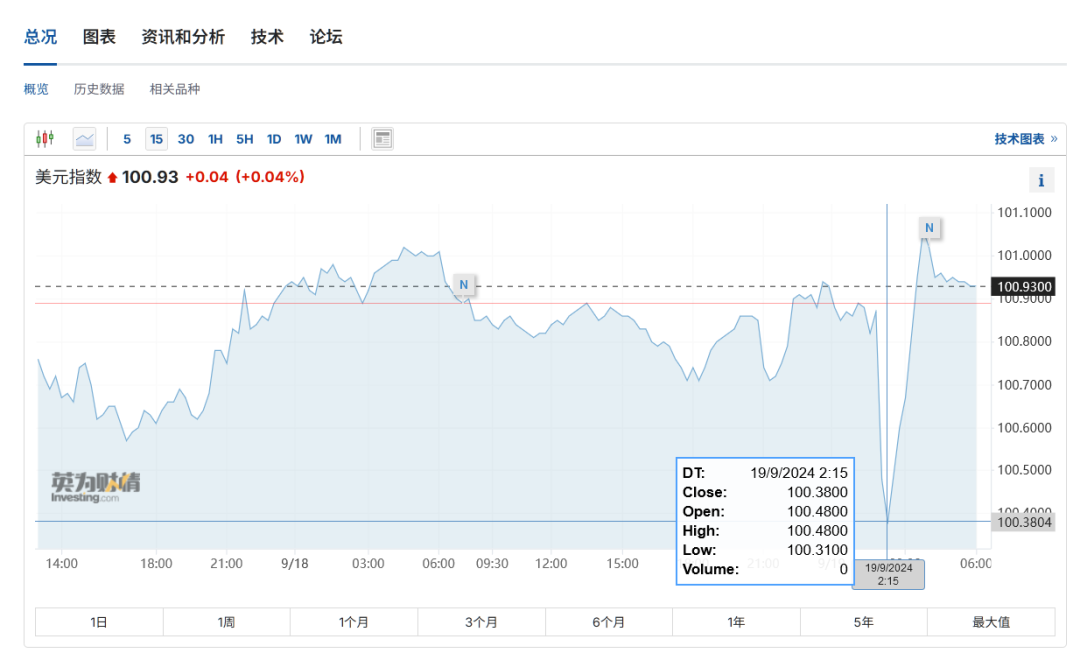

美元指数在宣布降息后一度大幅跳水,最低跌至100.22点,随后迅速拉升,截至发稿涨0.04%。

预计年内还将降息50个基点

美联储联邦公开市场委员会(FOMC)发布的新闻稿显示,除了理事鲍曼认为应该降息25个基点外,其他所有票委均投票支持降息50个基点。同时公布的“经济预测摘要(SEP)”和“点阵图”显示,FOMC将今年美国GDP的增长预期从6月份的2.1%下调至2%,将年底核心PCE预期从2.8%下调至2.6%,将年底失业率预期从4.0%上调至4.4%,且预计年内还将降息50个基点。

FOMC 9月“点阵图” 图片来源:美联储

随着首次降息的落地,接下来的降息节奏也成为了市场关注的焦点。多数票委认为,今年年末的联邦基金利率将被降至4.25%~4.50%的水平,但票委们对2025年是应该降息总计100个基点还是125个基点存在分歧。

惠誉评级首席经济学家Brian Coulton在发给《每日经济新闻》记者的置评邮件中称,预计美联储今年、2025年和2026年将分别降息两次、五次和三次,到2026年9月,联邦基金利率将被降至3%。这意味着在这段预计将持续25个月的宽松周期内,美联储将进行10次降息,累计降息幅度为250个基点。

Coulton就此解释道:“如果排除上世纪70年代和80年代初一些非常短暂的降息周期,上世纪50年代以来美联储宽松周期中降息幅度和持续时间中值将分别为550个基点和18个月。”他同时指出,之所以预计美联储将以相对温和的步伐进行宽松,是因为其在抗通胀方面仍有工作要做。

分析历次美联储降息周期对美元走势的影响,高盛认为,货币政策协调是关键,美联储降息幅度和速度不会对美元产生明确影响,即使在美联储降息周期中,美元表现也不一定会逊于其他货币,相反,降息的协调性及宏观经济环境更加重要。

过往降息周期中美股、美元和十年期美债的表现 图片来源:每经制图(数据来源:海通证券)

巴克莱研究团队在接受《每日经济新闻》记者采访时指出,近期由于美国经济衰退风险使得经济不确定性上升,外汇市场波动加剧,但从历史标准来看,当前外汇波动水平仍然较低,主要货币期权的风险溢价仍然低于历史平均水平,因此期权交易可成为对冲衰退风险有吸引力的工具。

就降息对美股和美债的影响,华通证券国际首席经济学家张凌博士认为,短期内要结合降息幅度来看。降息25个基点意味着预防式降息的可能性较高,降息50个基点表明美联储可能认为经济“硬着陆”的可能性较大,将带来不确定性。

申银万国证券研究所首席市场专家桂浩明在接受《每日经济新闻》记者采访时指出,权益资产方面,美联储降息有助于改善市场风险偏好,特别是在引发资金流出美国资本市场进而流向其他市场方面值得关注,不过当前A股市场持续调整,有其内在逻辑,重点并不在于中美利差相对较高。

据他分析,目前来看,中美利差最终趋于消弭尚需一定时间,不能指望一次降息就从根本上改变资金流向,这是一个渐变过程。因此,对于国内风险资产而言,很难寄望此次美联储降息而出现大的转向。

综合而言,桂浩明表示,美联储降息会对国内经济活动带来一定利好,但更多是基于长期运行视角。由于我们处于该效应传导的末端,短期作用不会很大。至于A股,更多是心理层面的作用。 而在低风险资产配置上,桂浩明分析,低风险投资者更加注重安全,当前,尽管国内利率相对偏低,然而投资者看重的是获得相对稳定回报。在此情形下,很难说,国内固定收益资产交易行为是以美元利率作为参照来展开的。

桂浩明强调,此次美联储降息,更大的意义在于开启了美元降息通道,连续数年的美元利率上涨趋势得到实质性改变,在未来一段时期,大概率将出现美元利率逐步下行的情形,对国际经济运行的影响也将愈加显现,但这都需要一个过程。因此目前而言,此次美元降息,对国内资本市场不太会产生大的直接反应。

鲍威尔:美国经济没有衰退的迹象

据财联社援引外媒报道,北京时间19日凌晨,在美联储降息50个基点开启新一轮货币宽松周期之后,美联储主席鲍威尔随后如期召开了货币政策新闻发布会。

鲍威尔首先表示,政策制定者全力聚焦于通胀和就业的双重任务,美联储现在越来越相信,在调整政策利率的同时,就业市场的强劲势头可以保持下去。鲍威尔的意思是,这一政策举措是为了确保经济实现所谓的软着陆。

经济方面,鲍威尔指出,经济活动继续以“稳健的速度”扩张,预计今年下半年的增长速度将与上半年相似。“美国经济状况良好,我们今天的决定旨在保持这种状况。”

他在发布会结尾时明确表示,美国经济目前没有衰退的迹象,也不认为经济衰退即将到来。通胀方面,鲍威尔表示,通胀水平已更接近目标,通胀的上行风险已减弱,而劳动市场的下行风险则有所上升。

他没有宣布美联储战胜了通胀,但表示相信通胀率会降到2%的目标水平。他补充道:“虽然人们可能不再像之前那样频繁地考虑通胀问题,但他们确实可能会注意到更高的物价,这种情况是令人痛苦的。”

当被问及美联储下一次的行动时,鲍威尔强调,在风险平衡的考虑下,将利率下调50个基点,但并没有设定任何固定的利率路径,将逐次召开会议来做出决策。

和往常一样,鲍威尔重申下一步的行动取决于经济数据。“更多的数据,一如既往,不用看其他的,降息幅度只依赖于数据。”

鲍威尔强调,所有人都不应当认为降息50个基点是新的趋势,不应该仅仅基于这一次的降息就得出这样的结论。换句话说,不要押注接下来降息50个基点。

他表示,美联储官员广泛支持今天的决定,虽然理事鲍曼投出了反对票(主张降息25个基点),但FOMC成员更多的还是共识。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

编辑|孙志成 杜波

校对|汤亚文

每日经济新闻综合央视新闻、每经头条(记者:蔡鼎、张寿林)、财联社等