◎自2010年上市以来,欧舒丹的营收规模从6.12亿欧元增长至25.42亿欧元,增幅超过三倍,也逐步构建起一个拥有多品牌的美妆集团。然而,面对严峻且竞争激烈的外部环境,欧舒丹选择退市,不再受短期市场情绪的干扰,实现专注和灵活投资。

每经记者|宋美璐 王帆 实习生 杨紫晴 每经编辑|董兴生

凭借百元级的护手霜,法国品牌欧舒丹占领了中国各大高端商场,明黄色的门店成为经典标识。它从法国普罗旺斯的香气中走来,如今更是下沉到了中国“县城贵妇”手中。

而正当欧舒丹在中国市场加强渗透之际,它选择退出已经登陆14年的港股市场。9月13日上午9时,欧舒丹正式停止股份买卖,直至撤回全部股份上市地位为止。至此,欧舒丹一波三折的私有化进程终于尘埃落定。

自2010年上市以来,欧舒丹的营收规模从6.12亿欧元增长至25.42亿欧元,增幅超过三倍,也逐步构建起一个拥有多品牌的美妆集团。然而,面对严峻且竞争激烈的外部环境,欧舒丹选择退市,不再受短期市场情绪的干扰,实现专注和灵活投资。

欧舒丹的资本篇章虽然已经画上句点,但市场之战还在继续。

1976年,欧舒丹创立于法国“薰衣草之乡”普罗旺斯,创始人Olivier Baussan买入一台蒸馏机以提炼迷迭香精华油,并在当地市场出售。1994年,欧舒丹推出乳木果护手霜,这也成为30年来最畅销的经典产品之一。1995年,欧舒丹进驻中国香港市场,并在十年后的2005年进驻中国内地。

2010年5月,欧舒丹在港交所上市,成为首个在中国香港发售股票的法国公司。当时,欧舒丹首次公开发售价为15.08港元/股,上市首日市值超过200亿港元。

上市14年来,欧舒丹在2020年3月股价曾下探至10港元/股以下,市值低至140亿港元;而撇除今年以来私有化导致的股价上涨,欧舒丹股价最高点出现在2022年初,超过33港元/股,市值一度逼近500亿港元。

1.jpg "每经原创-G-公司-欧舒丹L'OCCITANE(每日经济新闻、资料图)1.jpg")

图片来源:每日经济新闻 资料图

不过,欧舒丹未能发挥资本市场再融资的作用,上市以来无增发记录,近年来股票流动性也较差。较为静态的市场表现,以及复杂严峻的宏观环境,也让各方资本开始考虑将欧舒丹私有化。

不过,这一过程可谓一波三折。早在2018年就有传闻称,欧舒丹吸引了多家私募基金的并购兴趣,但该消息很快石沉大海。

到了2023年7月,市场传出欧舒丹要“退港转欧”的消息。当时,欧舒丹发布公告否认,但仍留了一点“余地”,称“控股股东已不时审阅有关其于本公司的权益的选择方案,包括购买、出售、私有化或有关本公司证券的其他股本重组选择方案的可能性,但尚未确定明确计划”。

于是,到了当年8月,欧舒丹终于承认,预计控股股东将进行有条件自愿全面收购要约,潜在出售价将为不少于每股26港元。但这一方案在一个月后折戟。

直到2024年4月,私有化卷土重来。欧舒丹发布公告称,控股股东L’Occitane Groupe S.A.提出收购其目前尚未持有的本公司全部股份,计划对本公司进行私有化并将本公司股份从联交所除牌,并提出每股现金要约价为34港元。

本次私有化收购需要的资金,一是股份要约139.07亿港元,二是就流动性安排1.47亿港元。欧舒丹表示,控股股东收购资金主要来自外债融资、股东贷款,后者由多方提供的实物支付贷款票据融资提供资金,资方包括全球知名私募黑石集团、高盛。

《每日经济新闻》记者注意到,此次控股股东提出的收购要约价34港元/股,可以说是“诚意满满”,不仅比上次提出要约的每股26港元高出不少,更是大幅超过欧舒丹历史股价。这对中小股东来说,是实现溢价退出的好机会。

公告显示,要约价相当于股份于不受干扰日在联交所所报收市价每股26.00港元溢价约30.77%,以及相当于股份于截至不受干扰日(包括该日)止30个及60个交易日的平均收市价分别约每股22.68港元及每股21.14港元溢价约49.91%及60.83%。

从4月末正式披露私有化方案至停止股份买卖,欧舒丹股价累计上涨超过14%,也证明了市场对私有化的欢迎和看好。

一家创立于法国、注册在卢森堡的欧洲公司,为何将上市地点选在了中国香港?如今又为何选择退市?这与欧舒丹不同历史阶段的战略有关。

上市之初,欧舒丹“重仓”亚洲。根据其2010年披露的招股书,截至2010年2月末,其在亚太地区拥有270家门店,亚太地区是门店规模最大的区域。同期,美洲、欧洲分别有232家、251家门店。当时,在欧舒丹的亚太区生意中,日本是最大的市场,而中国是增长潜力较强的市场,招股书还预计,中国市场增长率将领先全球主要市场。

另一方面,欧舒丹还洞察到亚太地区广泛的护肤需求,其在招股书中表示:“亚太地区的消费者普遍认为,肤色白皙才算是美……亚太地区的消费者是较着重护肤的群体,而护肤产品为亚太地区最大的产品分部。”

因此,为了深耕亚太护肤市场,作为亚洲金融中心的中国香港就成为欧舒丹上市地优选。时尚产业分析师唐小唐向记者表示:“上市也是欧舒丹彼时为了增加在亚洲市场曝光的一种营销方式。”

然而,近几年,在欧舒丹的全球市场版图中,亚太地区的地位逐渐式微。2023财年、2024财年,亚太地区营收占比分别为42%和34.8%,下滑近7个百分点。与此同时,美洲市场超越亚太,成为欧舒丹第一大市场。美洲市场成长性也较强,该市场2024财年销售额按固定汇率计算同比增长63%,成为增长最快的地区,而同期亚太市场仅同比增长6.3%。

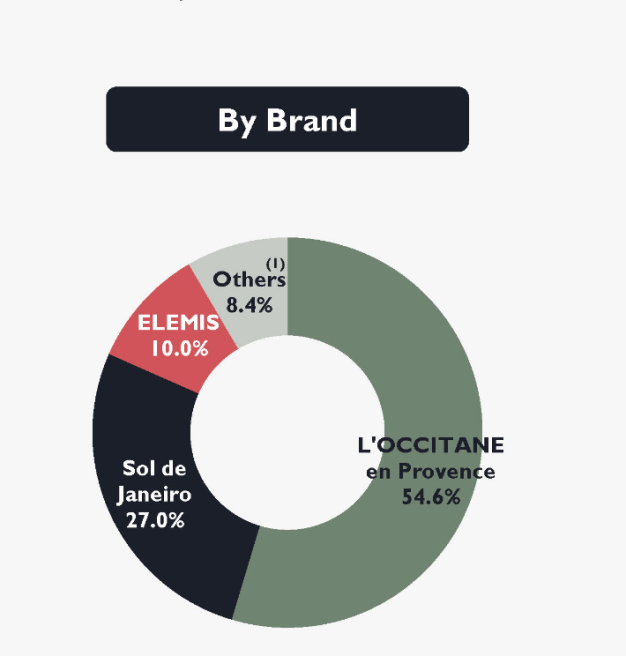

另一方面,欧舒丹近年来往多品牌化拓展,进行了多次收购行动。2019年,收购英国高端护肤品牌Elemis;2021年,收购北美高端身体护理品牌Sol de Janeiro;2022年,收购澳大利亚护肤品牌艾科美(Grown Alchemist,2024年4月已出售);2024年,收购意大利奢华家居香氛品牌Dr.Vranjes Firenze。

图片来源:欧舒丹官方微博截图

如今,欧舒丹旗下一共拥有八大品牌。2024财年,“欧舒丹”主品牌销售占比从66%降至55%,收购品牌Elemis以及Sol de Janeiro已经合计占据了37%的份额,其中Sol de Janeiro该财年高速增长167%。

图片来源:财报截图

如今,对欧舒丹来说,美洲市场已经成为“战略重镇”,而多品牌战略需要大规模投资,欧舒丹的港股上市状态可能会让公司“束手束脚”,这或许也是公司开启私有化进程的原因之一。

《每日经济新闻》记者从欧舒丹方面了解到,本次退市主要原因是行业发展趋势以及上市公司面对的经营压力。“为了在竞争日益激烈的环境中保持和扩大本公司品牌的各自市场份额,有必要在市场营销、店铺翻新、信息科技基建以及吸引人才方面进一步加大投资。”公司表示。

欧舒丹方面还表示:“这次要约赋予公司更大灵活性,让公司能够以私人营运公司的形式进行战略投资,高效实施各项战略,而毋须再承受资本市场的预期、监管成本和披露责任、公司所面对股价波动的压力和对短期市场敏感反应以及投资者情绪的左右。”

唐小唐认为:“欧舒丹正值投资扩张阶段,如果想要做成美妆集团,收购等资金投入可能会导致短期业绩表现不佳,不利于股东回报。企业为了现阶段更好得发展,所以选择退市。”他认为,私有化对欧舒丹的影响不大,反而可能有助于消除股价波动等不利因素,从而促进公司更好地发展。

欧舒丹在中国市场享有较高的知名度。与市面上普遍几十元的护手霜相比,欧舒丹以数百元的单价、天然原料的定位,成为高端护手霜的代表,素有“护手霜界的爱马仕”之称。除护手霜外,包括沐浴油、磨砂膏等,也成为欧舒丹的明星单品。

2014年,欧舒丹在中国线下开店9年后首次“触网”,正式入驻天猫;2017年,欧舒丹签约人气偶像鹿晗。密集的动作,让欧舒丹在中国市场业绩踏上突飞猛进之路,在华销售额十年内从1亿欧元上涨至超过3亿欧元。2021财年,中国市场首次成为欧舒丹最大的单一市场,而最新财年,中国市场排名变为第二。

图片来源:欧舒丹官方微博

《每日经济新闻》记者梳理发现,欧舒丹在中国的“高光时刻”已经过去,反而面临增长困境。2022财年到2024财年,欧舒丹在中国市场收入分别为3.28亿欧元、2.98亿欧元、3.27亿欧元,其中,2023财年是其近十年来首次遭遇下滑。到了2024财年,才通过一系列营销和投资手段,勉强恢复到2022财年水平。

这些营销资源,在线下渠道更多投向了下沉市场,线上渠道则投在了抖音等新兴电商渠道。

如果说经过十多年的发展,欧舒丹在高线城市已经趋于饱和,品牌吸引力不再,那么,消费力更稳健的中国“县城贵妇”,可能会是它的新机会。在2024财年中报的电话会上,欧舒丹高管就表示:“集团将在中国三、四线城市开设10至15间全新门店。”记者查询公司官网发现,欧舒丹在中国的专柜布局已经包括了安徽马鞍山、湖北宜昌、河南洛阳等低线城市。

唐小唐告诉记者,下沉市场的美妆增长虽然比一二线城市好,但绝对规模还比较小。另外,中国美妆行业的电商渗透率已经超过50%,线下门店的触达效率不一定高。而下沉市场不一定有太多匹配品牌调性的高端百货可供选择,成本也是需要考虑的因素。

另一方面,在中国线上渠道方面,欧舒丹在2024财年年报中表示:“除美国、日本及旅游零售渠道外,我们的营销开支最大部分投放于传统品牌‘欧舒丹’的中国市场,在策略性社交媒体及数码营销活动的推动下,销售额呈双位数增长,其中包括在抖音上推出品牌的网上商城渠道。”

而在新品牌方面,高端护肤品牌Elemis是在被欧舒丹收购后的2020年才进入中国市场,电商平台显示,该品牌产品价格在500元~2000元不等。目前,这一品牌在中国的知名度不如早入场的其他进口品牌。欧舒丹在财报中表示,2024财年,在中国加快Elemis社交媒体渠道营销投资,突显该品牌骨胶原卸妆膏等全球畅销产品。抖音上的KOL(意见领袖)直播支持了品牌的销售增长,也将继续探索小红书的营销和业务发展机会。

这也意味着,2024财年欧舒丹在中国市场的销售恢复增长,主要靠“大手笔”营销推动,但对利润的转化还未显现。

财报显示,2024财年,欧舒丹整体的营销开支增加57.3%,原因之一便是加大对传统及社交媒体的营销投资。另外,按照销售净额计算的汇报经营利润率下跌2.0个百分点至9.2%,其中增加营销投资以维持品牌发展占4个百分点。全年归母净利润从上一财年的1.15亿欧元下滑至9390万欧元。

不过,已经在资本市场退市的欧舒丹,未来已不必再和投资者解释大额营销的必要性和回报率。面对经济波动环境下的高端美妆低迷、竞争加剧、需求谨慎,欧舒丹的“打法”成效几何,未来只能“江湖”见了。

封面图片来源:每日经济新闻 资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。